3 月 9 日凌晨,伊朗局勢升級。CME 休市,ICE 休市,全球主要期貨交易所都關著門。原油價格的下一個官方報價,要等到十幾個小時後的週一早盤。

但 Hyperliquid 上的原油合約 CL-USDC 沒有停市。當天,這個鏈上永續合約的成交量從日常的 2100 萬美元飆升至超過 12 億美元。交易者在傳統市場關門的時間窗口裡,透過一個鏈上協議完成了對地緣政治風險的即時定價。

這件事在 crypto 圈被當作 DeFi 的又一次勝利來傳播。但很少有人追問一個更基礎的問題:當外部市場關門的時候,這個鏈上交易所的價格從哪裡來?

Trade.xyz 是 Hyperliquid 上最大的傳統資產永續合約提供商,運行於 HIP-3 協議之上,佔 HIP-3 總倉位量的 90%。標普 500、納指 100、WTI 原油、黃金、白銀、韓國個股均可在該平台進行 7 天 24 小時交易。但永續合約的定價邏輯與現貨完全不同。現貨交易所的價格由買賣雙方直接撮合產生,而永續合約則需要一個「錨」將合約價格與標的資產的真實價格綁定。這個錨,就是預言機。

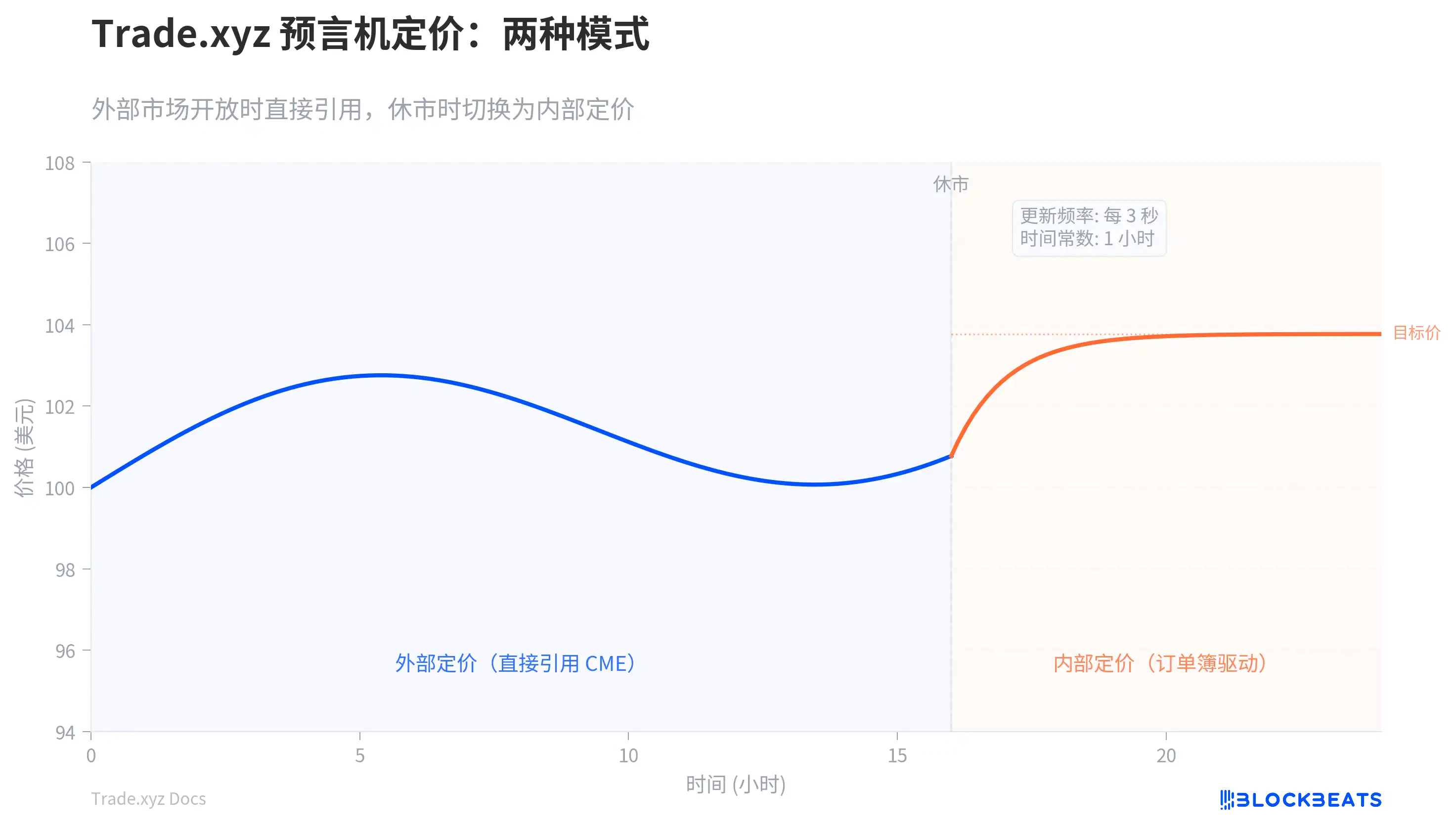

在傳統期貨市場,定價的錨是交易所本身。CME 的原油期貨價格就是原油的價格,不需要額外的參照系。但 Trade.xyz 的合約運行在 Hyperliquid 鏈上,與芝加哥的撮合引擎沒有任何直連。當 CME 開著的時候,Trade.xyz 的預言機直接引用 CME 的報價,這沒什麼技術含量。真正的難題出現在 CME 門關之後。

Trade.xyz 的方案是讓預言機從自己的訂單簿中提取資訊。系統計算一個「衝擊價格差」,簡單說就是:如果現在有人要買入一大筆,成交均價會比當前價格高多少?如果有人要賣出一大筆,會低多少?這個偏差反映了訂單簿中買賣力量的不平衡。預言機把這個偏差加到當前價格上,得到一個「目標價」,然後用一個衰減函數讓當前價格緩慢向目標價靠攏。

關鍵詞是「緩慢」。預言機每 3 秒更新一次,但每次僅移動當前價格與目標價之間差距的一小部分。這個移動速度由一個時間常數控制。時間常數越大,預言機越遲鈍,越難被操縱,但也越無法反映真實的市場情緒。

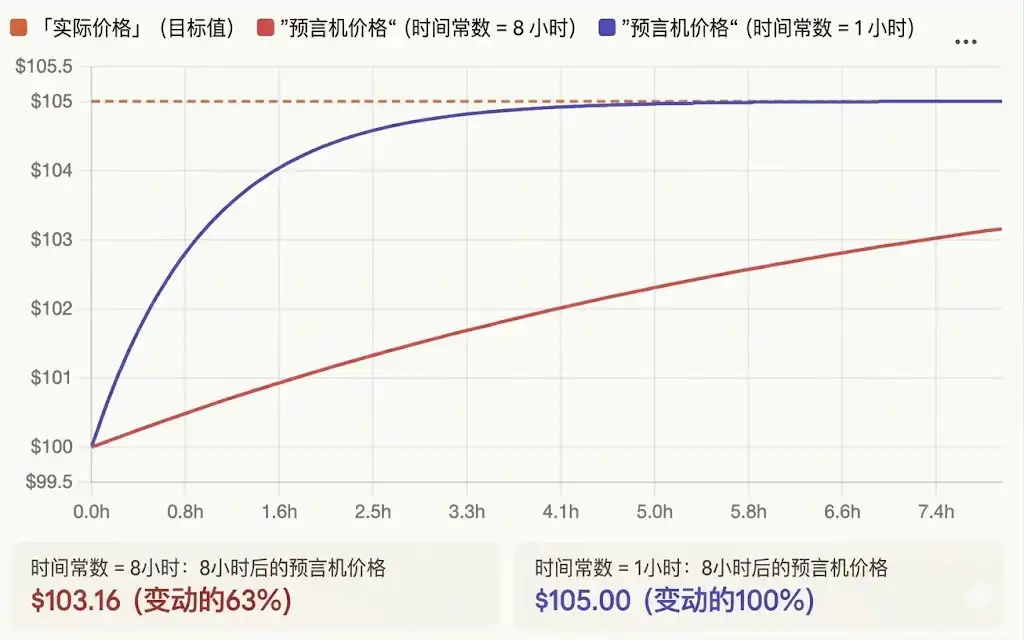

在 Trade.xyz 上線初期,這個時間常數設為 8 小時。2025 年 11 月,這個參數被下調到 1 小時。下調的原因與交易者的真金白銀有關:Trade.xyz 每 1 小時結算一次資金費率。預言機追蹤真實價格太慢,盈利交易者會被資金費率持續抽血。

如紅線所示,同樣經過 8 小時,如果你做多原油且方向正確,但預言機花了 8 小時才追上真實價格,在這 8 小時內價格一直未達到你的目標位(真實價格),你的收益被資金費率大量侵蝕。

參數調整為 1 小時後,僅需 5 小時價格便抵達你期待的位置(藍線),價格能更快確認你的判斷,相比之前少繳了幾次資金費。

但更快的預言機也帶來了新的風險。如果預言機因故障停了 6 個小時然後突然恢復,按公式計算它會一步跳到目標價的 99.7%。這種瞬間跳價可以觸發大規模清算。Trade.xyz 的解法是加了一個安全閥:無論實際過了多久,每次更新的有效時間差最多算 6 分鐘。即使預言機宕機後恢復,價格也只能一小步一小步追上去。

預言機定價解決了「週末如何報價」的問題。但另一個問題隨之而來:價格可以自由移動到什麼程度?

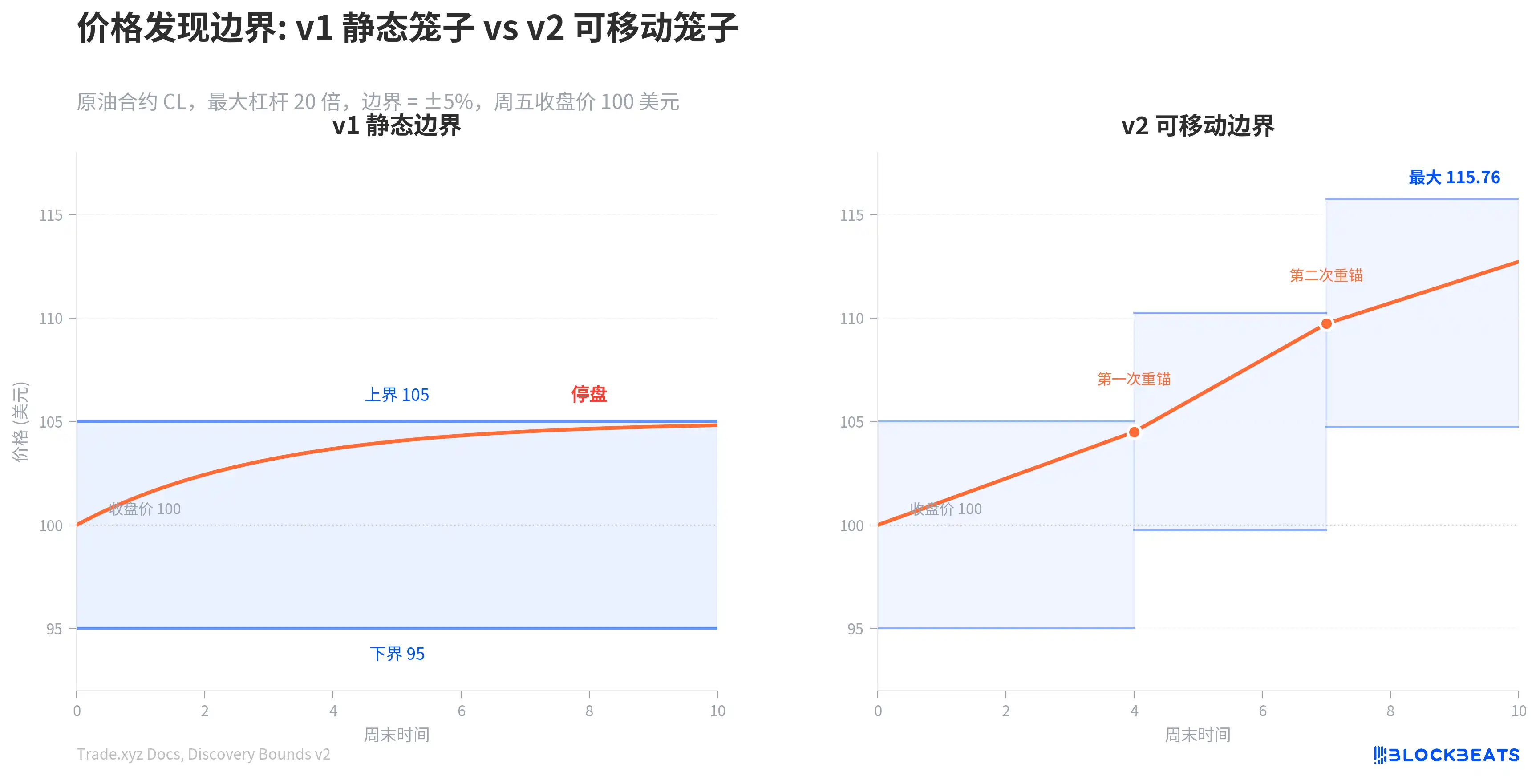

Trade.xyz 為每份合約設置了一個「籠子」。標記價格被限制在最後一次外部收盤價的上下一定比例範圍內,該比例等於最大槓桿的倒數。原油合約的最大槓桿為 20 倍,因此籠子為收盤價的上下 5%。週五原油收於 100 美元,週末標記價格只能在 95 至 105 美元之間波動。觸及邊界時,將直接停盤。

三月初原油合約週末停盤

正常週末,這套機制運轉良好。5% 的空間足以消化大部分隔夜波動。但像 3 月 9 日那種級別的地緣事件會將價格直接推至籠子邊界。所有市場資訊被積壓,等到週一 CME 開盤,若真實價格跳漲 8%,就會形成巨大的缺口。做空者被瞬間清算,做市商因無法逐步對沖而承受損失。

2026 年 3 月,Trade.xyz 在原油合約上部署了「價格發現邊界 v2」。核心改動:籠子的大小不變,但籠子可以移動。當預言機價格觸及當前邊界的 90% 位置時,系統把籠子的中心重新錨定到邊界值上,圍繞新錨點畫出一個同樣大小的新籠子。每個方向最多執行兩次重錨。

以具體數字來說:初始籠子為 95 至 105 美元。當預言機漲至 104.50 時觸發重錨,新籠子變為 99.75 至 110.25。再次觸發後變為 104.74 至 115.76,此為終點。從 100 美元出發,最大可發現範圍擴大至約 115.76 美元。

這個設計讓每一刻的即時波動範圍始終保持在 5%,做市商的風險模型無需更改。同時重錨意味著系統「承認」了已發生的價格運動,縮小了週一開盤時的跳空幅度。但代價也很明確:一個清算價在 -8% 的多頭倉位,在 v1 下絕對安全(因為價格達不到 -8%),在 v2 下可能在一次向下重錨後進入清算區間。Trade.xyz 選擇在兩個原油合約上率先部署 v2,並表示將在觀察效果後決定是否推廣。

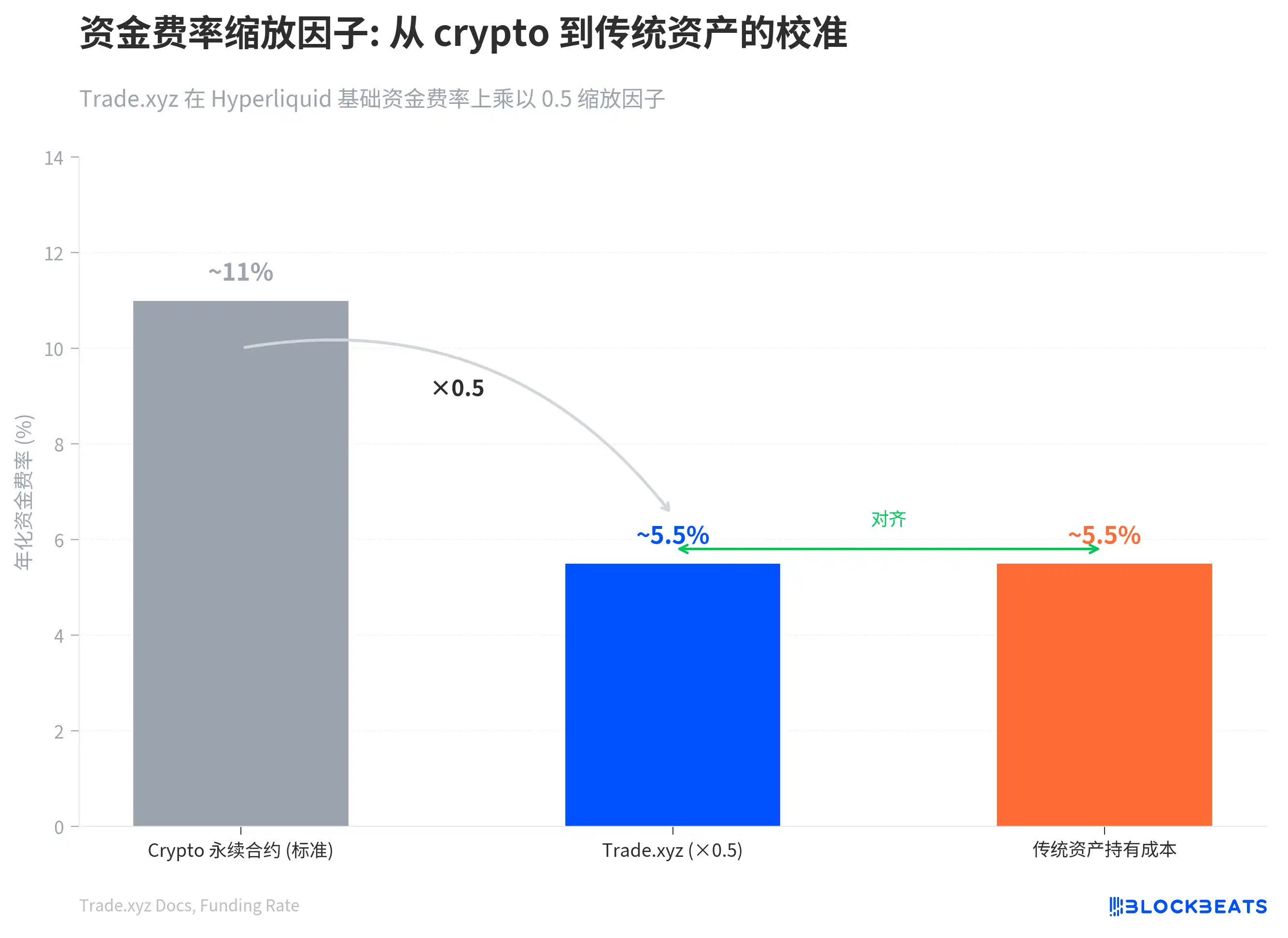

定價體系的另一個關鍵組件是資金費率。資金費率是將永續合約價格綁定在預言機價格上的橡皮筋:當標記價格高於預言機價格時,多頭向空頭支付費用;當低於預言機價格時,空頭向多頭支付費用。Trade.xyz 的資金費率公式與大多數加密貨幣交易所的結構相同,但前面乘上了一個 0.5 的縮放因子。

這個 0.5 是針對傳統資產所做的校準。加密貨幣永續合約的基本年化資金費率約為 11%,反映的是純槓桿的持有成本,對於比特幣這類沒有股息的資產來說是合理的。但對於股票和大宗商品而言,真實的持有成本接近 SOFR 加 1 到 2 個百分點,約為 5% 到 6%。乘以 0.5 後,基本年化費率從 11% 降至約 5.5%,與傳統資產對齊。這在週末尤其關鍵:縮放因子直接將週末的資金費率減半,並與 1 小時時間常數的預言機配合,讓方向正確的交易者能保留大部分收益。

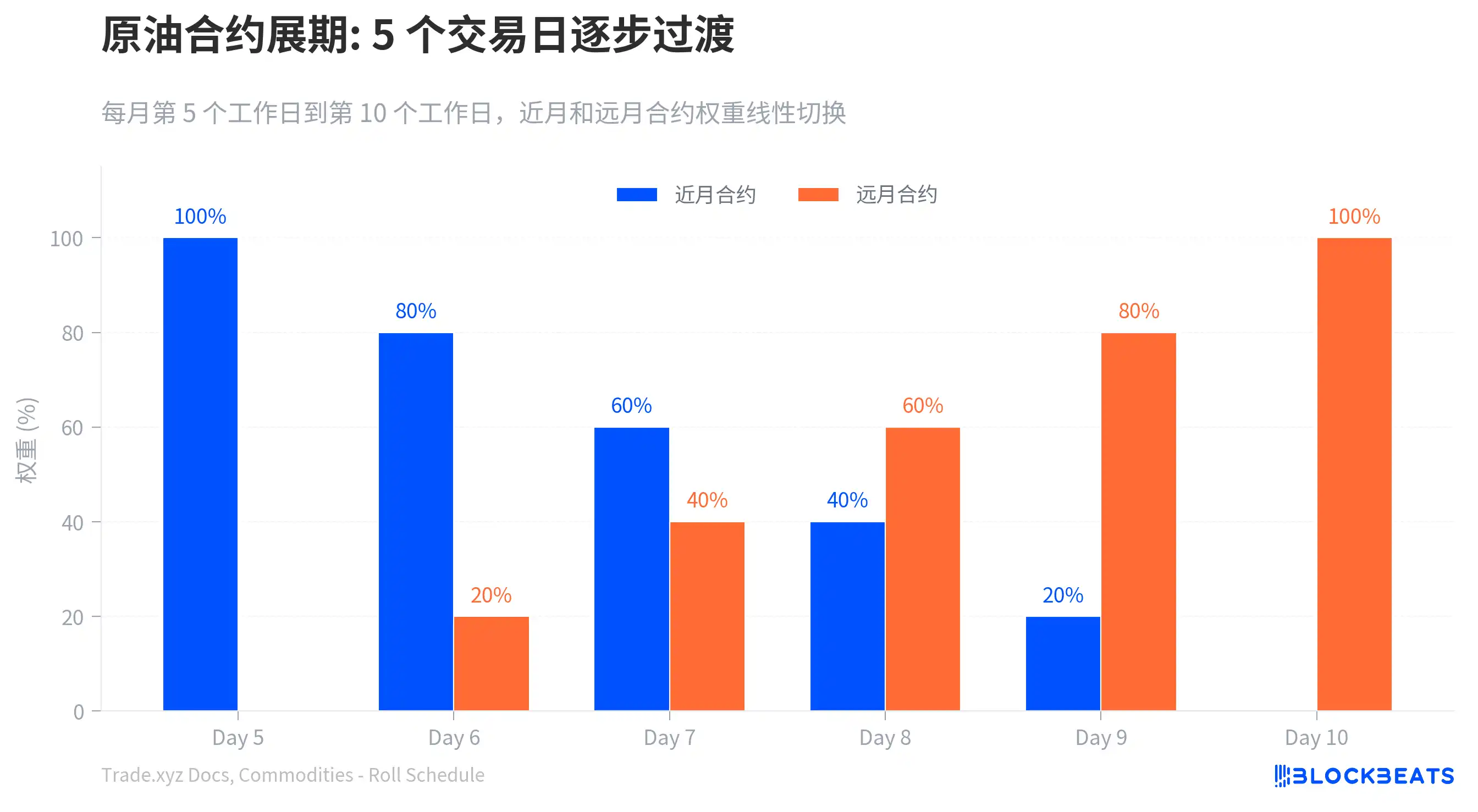

貴金屬擁有活躍的全球現貨市場。黃金、白銀、鉑金和鈀金的外部價格直接取自現貨報價,不存在期貨展期問題。但原油和工業金屬沒有統一的現貨報價,Trade.xyz 只能用 CME 期貨合約作為定價基礎。期貨有到期日,系統每月需要從當月合約切換到下月合約。問題在於兩個合約的價格通常不一樣。儲存成本和供需預期會讓遠月合約價格高於近月。如果切換時價格跳了一下,持倉者的盈虧會出現不真實的波動,可能觸發不該觸發的清算。

Trade.xyz 的處理方式是於 5 個交易日內逐步過渡:從每月第 5 個交易日至第 10 個交易日,預言機價格為近月與遠月合約的加權平均,權重每日線性變化。

股指合約的定價更複雜一層。XYZ100 追蹤納指 100,但 CME 的納指期貨幾乎全天交易(5 天×23 小時),能提供比現貨更長時間的價格參考。Trade.xyz 最初用期貨價格反推現貨,固定一個 4% 的折扣率來剝離持有成本。但這個固定值一旦遇到聯邦儲備系統加息就會偏離。2026 年 2 月上線的 v2 方案改為動態計算:美股開盤時直接用現貨指數值,同時從期貨和現貨的點差中反算隱含折扣率;盤後時段再用這個折扣率反推現貨價格。

還有一類特殊情況:韓國個股。Trade.xyz 上線了三星電子、SK 海力士和現代汽車,這些股票在韓國證券交易所以韓元報價。預言機需要在原始報價上疊加一層美元/韓元匯率轉換。持倉者的盈虧同時反映股價波動和匯率波動。

所有這些定價機制都建立在一個前提上:市場上有足夠的做市商願意持續提供流動性。Hyperliquid 的 HLP 做市金庫為原生的 BTC、ETH 永續合約提供流動性,但不覆蓋 HIP-3 上部署的第三方合約。Trade.xyz 的流動性完全依賴外部做市商自發參與。在極端行情中,如果被清算的倉位找不到對手方接盤,系統不會像 Hyperliquid 主站那樣由金庫兜底,而是直接觸發 ADL(自動減倉),按盈利排序強制平掉最賺錢的對手方倉位。

這套定價體系的精妙之處在於,它透過一組相互制衡的參數——預言機的追蹤速度、價格發現的邊界、資金費率的縮放因子——建構出一個在沒有外部報價時仍能自給自足的定價環境。3 月 18 日標普選擇授權給 Trade.xyz,可能正是看中這套在真實地緣危機中已通過考驗的基礎設施。

但這套系統也有它的代價。預言機從訂單簿提取資訊,意味著在流動性稀薄的時段(比如深夜的韓國個股合約),少量訂單就可能推動預言機大幅移動。價格發現邊界 v2 擴大了週末的可清算範圍,槓桿交易者需要重新評估自己的安全邊際。ADL 意味著即使你判斷正確,在極端行情中也可能被強制平倉。

Trade.xyz 選擇了一條與傳統交易所完全不同的道路:將定價權從集中式撮合引擎轉移到一套鏈上參數系統。傳統交易所會關門,是因為清算、風險控制和做市都需要人工介入的窗口。Trade.xyz 無法關門,因為鏈上合約不存在「下班」這個概念。它必須在任何時刻都能提供一個價格。3 月 9 日的原油事件證明了這套系統在壓力下仍能運作。但它也暴露了一個深層問題:當讓鏈上協議承擔傳統金融基礎設施的定價職能時,誰來為參數選擇的後果負責?

時間常數從 8 小時調整為 1 小時,是 Trade.xyz 團隊的一次參數決策。價格發現邊界從 v1 升級至 v2,也是如此。這些決策影響著每一位持倉者的清算線和資金費率。在傳統交易所,此類規則變更需經過監管審批與公示期;而在鏈上,一次參數更新即可完成。

在一個沒有 HLP 兜底、沒有監管仲裁、完全依賴參數設計來維持秩序的系統裡,理解這些參數如何影響你的倉位,就是理解你真正承擔的風險。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia