華爾街已花費數月時間討論美國聯邦儲備系統何時將降息。現在,交易員們正在考慮下一次行動可能是升息。

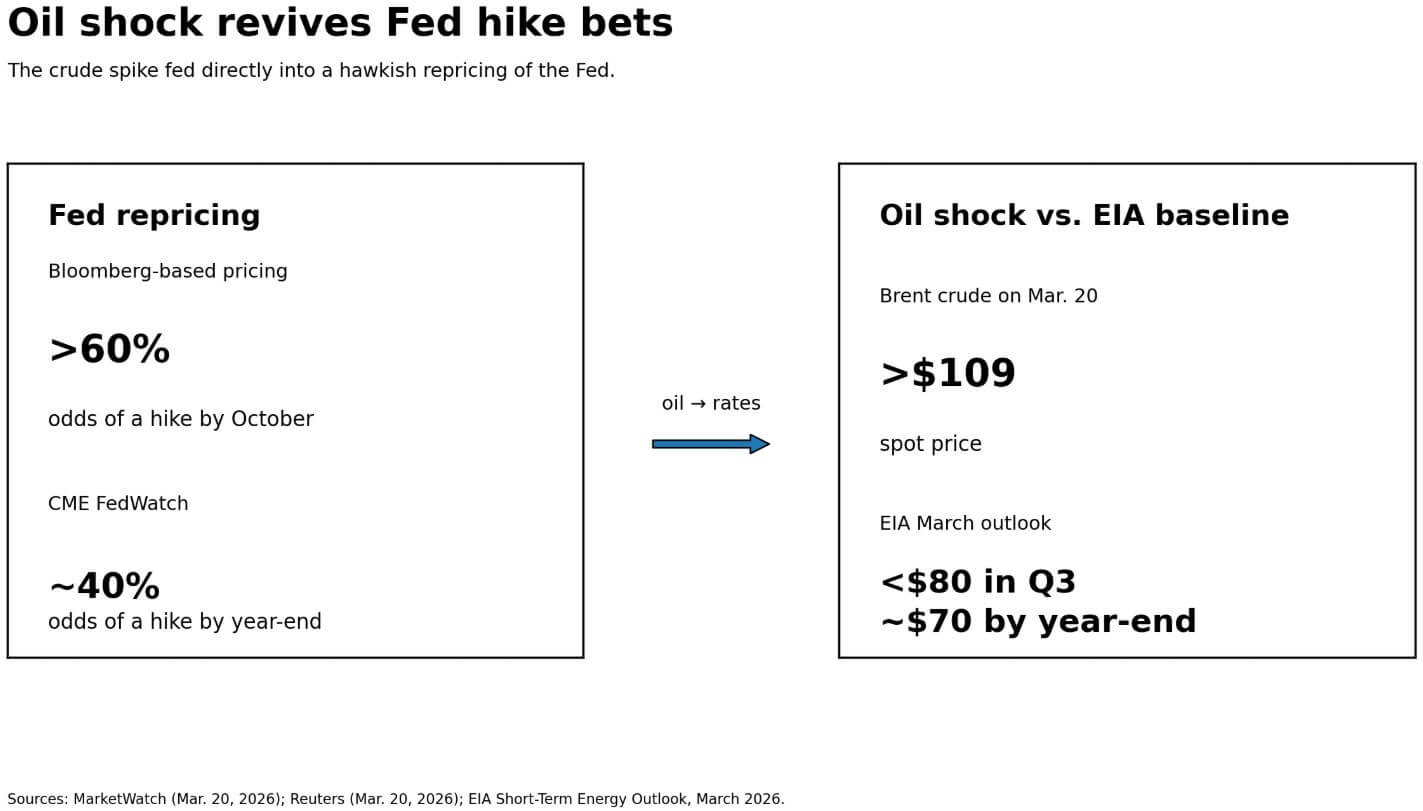

在聯準會於3月18日決定將目標區間維持在3.50%-3.75%兩天後,市場走勢與預期相反。根據彭博的定價,到10月升息的機率已攀升至60%以上,當時已計入約15個基點的緊縮幅度。CME FedWatch 則將年底升息機率推至接近40%。

下個月降息的機率已從二月的 17% 下降至四月的 0%,而加息的機率則上升至 6%。

儘管反映對時機和信念存在真實分歧的點差,這兩項指標都指向同一方向。長時間沉寂的加息賭注已重回市場。

助燃劑是石油。布蘭特原油 飆升至超過 $109,美國原油於 3 月 20 日觸及 $98,因中東局勢升級,引發對霍爾木茲海峽供應中斷的擔憂,該海峽承擔了近 20% 的全球石油供應。

美國能源資訊署的三月基線情境仍假設布蘭特原油 價格將在第三季跌至80美元以下,並在年底附近收於70美元,前提是供應中斷情況緩和。目前市場認為此假設過於樂觀,而此觀點正直接反映在利率預期上。

十年期國債上漲至約 4.37%,三十年期達到自九月以来的最高水平,而標普 500 指數則朝向連續第四週下跌。

截至3月18日當週,全球股票型基金撤出203億美元,其中美國股票型基金單獨撤出247.8億美元,而貨幣市場基金則在全球範圍內吸納了325.7億美元。

現金收益率接近 4%,正在實時將資金從風險資產中撤出。

比特幣無法逃脫的矛盾

比特幣 於 3 月 20 日徘徊在 70,000 美元下方,與 QQQ(-1.75%)和 GLD(-1.93%)同步下跌。

同一個會議將聯準會政策重新定價為鷹派,同時也壓低了黃金價格,儘管地緣政治背景應能支持所有實物資產對沖。

黃金下跌 1.8%,因收益率和美元上漲。若作為通脹和戰爭對沖工具的黃金也無法守住陣地,原因很直接:緊縮的金融條件正同步推動黃金和比特幣下跌,壓過了地緣政治背景可能提供的任何避險買盤。

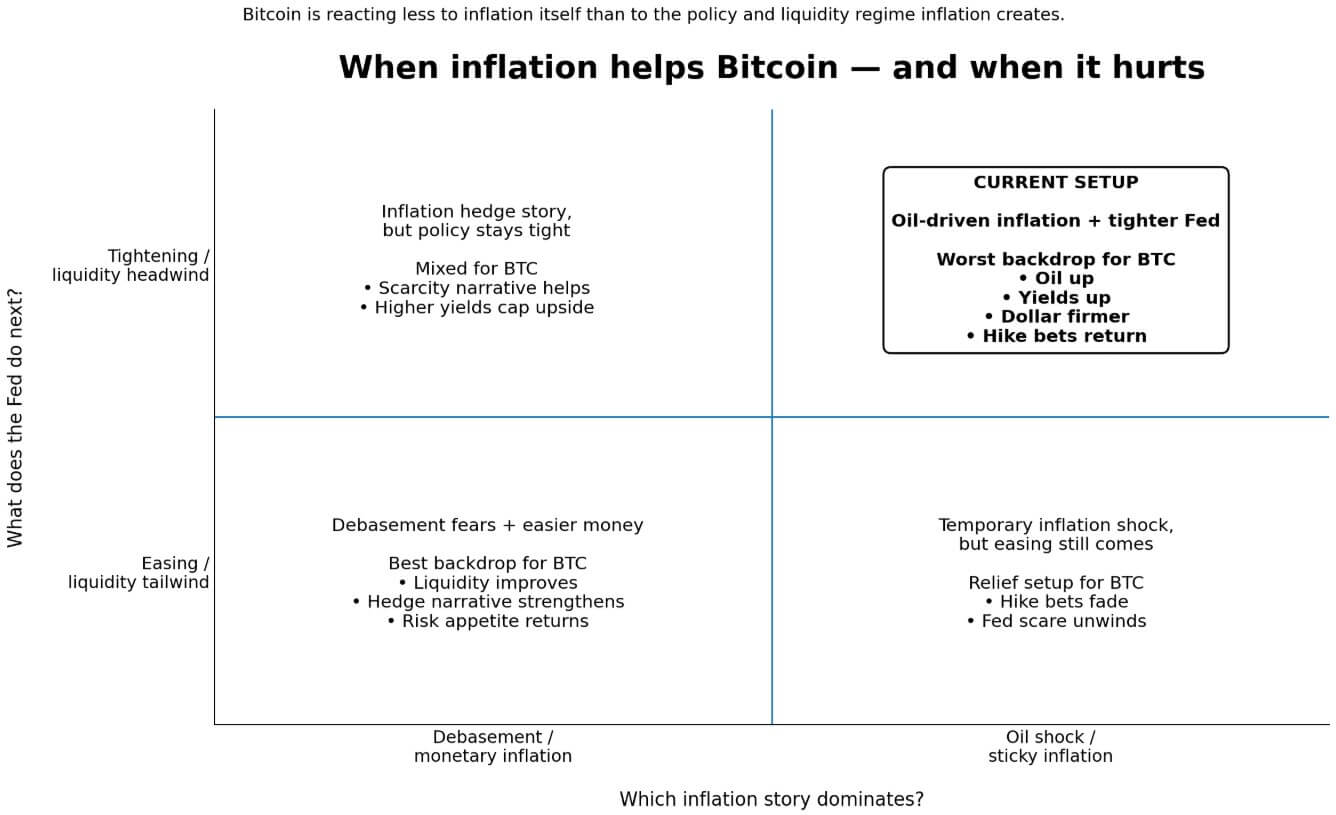

比特幣作為抗通脹工具的說法面臨同樣的矛盾:當通脹指標指向貨幣貶值憂慮和未來貨幣寬鬆時,此說法成立;但當通脹指標指向油價上漲、收益率上升、美元走強,而聯準會無法寬鬆時,此說法便陷入困境。

聯準會主席 Jerome Powell 在三月會議結束時表示,央行正在觀察較高的燃料和投入成本是否會滲透至核心 PCE 物價指數。

如果核心通脹飆升至 3.2% 以上,即美國銀行 可信加息情境的門檻,同時失業率維持在 4.5% 左右,油價處於 80-100 美元區間,則聯準會將面臨通脹足夠頑固、迫使政策保持緊縮的局勢。

然而,增長尚未疲弱到足以迫使緊急降息。對於比特幣而言,這種無衰退的中度通脹區間,可能是最不利的宏觀環境。

國際貨幣基金組織的一份工作論文發現,單一的加密貨幣因素 解釋了加密貨幣價格 80% 的變動,而聯準會的緊縮政策會透過風險承擔渠道降低該因素。

此外,隨著更多專業資本進入加密貨幣市場,比特幣與股票的相關性上升。國際清算銀行指出,近期加密貨幣市場出現調整,比特幣從 2025 年高點下跌約 50%,這是在科技股拋售背景下,broader rotation away 從成長型資產轉移的結果。

现货美國比特幣ETF資金流已顯示轉向:根據Farside Investors'數據,3月17日流入199.4百萬美元,而3月18日和19日合計流出253.7百萬美元。

比特幣的交易取決於通脹情境中哪一部分佔主導:價格上漲是為聯準會提供寬鬆空間,還是迫使其緊縮。

目前,緊縮方佔據主導,因市場條件收緊,投機性資產的折現率上升,現金更具競爭力。

兩條前進路徑

看漲情境取決於美國能源資訊署基線情景是否成立。若油價回撤速度比預期更快、勞動市場在4月3日的就業報告中放軟,且4月9日公布的2月PCE數據未顯示二次效應滲入核心指標,則升息機率可能如其迅速上升般迅速下降。

本週一年期通脹互換率升至 3%,但五年期遠期互換率降至 2.35%,為近一年來最低水平。這一走勢表明,市場仍認為這是一次暫時性的能源干擾,而非體制性重置。

如果這一情境成真,比特幣將重拾流動性順風。Citi's 的 12 個月框架設定基準情境目標為 $112,000,在聯準會重新放寬的情境下,看漲目標為 $165,000。

| 情境 | 宏觸發 | 聯儲局預期會如何變化 | 這對比特幣可能意味著什麼 |

|---|---|---|---|

| 看漲情境 | 石油回撤速度比預期更快;勞動市場放緩至4月3日的就業報告;4月9日公布的2月PCE顯示無第二輪效應滲入核心指標 | 升息機率消退;市場重回預期降息,或至少聯準會路徑不再那麼鷹派 | BTC 重拾流動性動能,交易更側重於寬鬆預期而非緊縮憂慮 |

| 熊市情況 | 油價在夏季前維持在 80-100 美元區間;核心 PCE 上漲至 3.2% 以上;失業率維持在 4.5% 左右 | 賭注升溫,形成堅固的長期高利率交易 | BTC 的交易更像是一種期限較長的風險資產,緊縮的金融條件和強勁的現金競爭對價格造成壓力 |

| 下一步關注什麼 | 4 月 3 日:就業報告;4 月 9 日:PCE;4 月 28-29 日:FOMC | 軟性數據會削弱加息的論點;持續的通脹和堅挺的勞動力市場則會強化這一論點 | 這些發布將決定比特幣的抗通脹故事是否重拾動能,還是流動性逆風進一步加劇 |

看空情境只需EIA出現錯誤即可。若油價在夏季前持續維持在80-100美元區間、核心PCE數據高於3.2%,且4月28-29日的FOMC會議發表的聲明默默認可市場的鷹派重新定價,而非反對它,則升息預期將固化為一項持久的佈局行動。

貨幣市場資產已接近紀錄性的 8 萬億美元,本週流入現金的資金不會自動輪動回流。在這種情況下,花旗銀行對比特幣的衰退性看跌情境將價格定於 58,000 美元,只要利率上限持續,比特幣將作為期限較長的風險資產進行交易。

全球框架

券商現認為歐洲央行和英格蘭銀行可能在四月前就加息,交易員預計到2026年分別將加息72和78個基點。

霍爾木茲海峽也處理約20%的全球液化天然氣貿易。持續的中斷將同時推高歐洲和亞洲的能源成本,壓縮任何主要央行放寬政策的空間。

比特幣與全球風險偏好之間的相關性,因機構參與而進一步加深,意味著在推動加密貨幣上漲的同一宏觀環境下,緊縮的動力來自多個方向同時作用。

長期通脹預期並未突破,而這種控制是當前重新定價與全面滯脹交易之間的唯一區別。

然而,長期預期並不能中和短期政策的計算。

聯儲局自身的點陣圖為重新轉向鷹派留下了空間:與會者對2026年適宜利率區間的預測範圍為2.6%至3.6%,而頂端的離散度足夠大,可在中位數預測移動前吸收一到兩次通脹上行意外。

比特幣現在 面臨一項關鍵考驗,以決定其作為通脹對沖工具,還是作為對全球流動性的集中押注。