比特幣礦工的身分正同時在四個方面分裂:利潤空間被壓縮、AI轉型加速、債務負擔增加,以及不再有效的庫存拋售紀律。

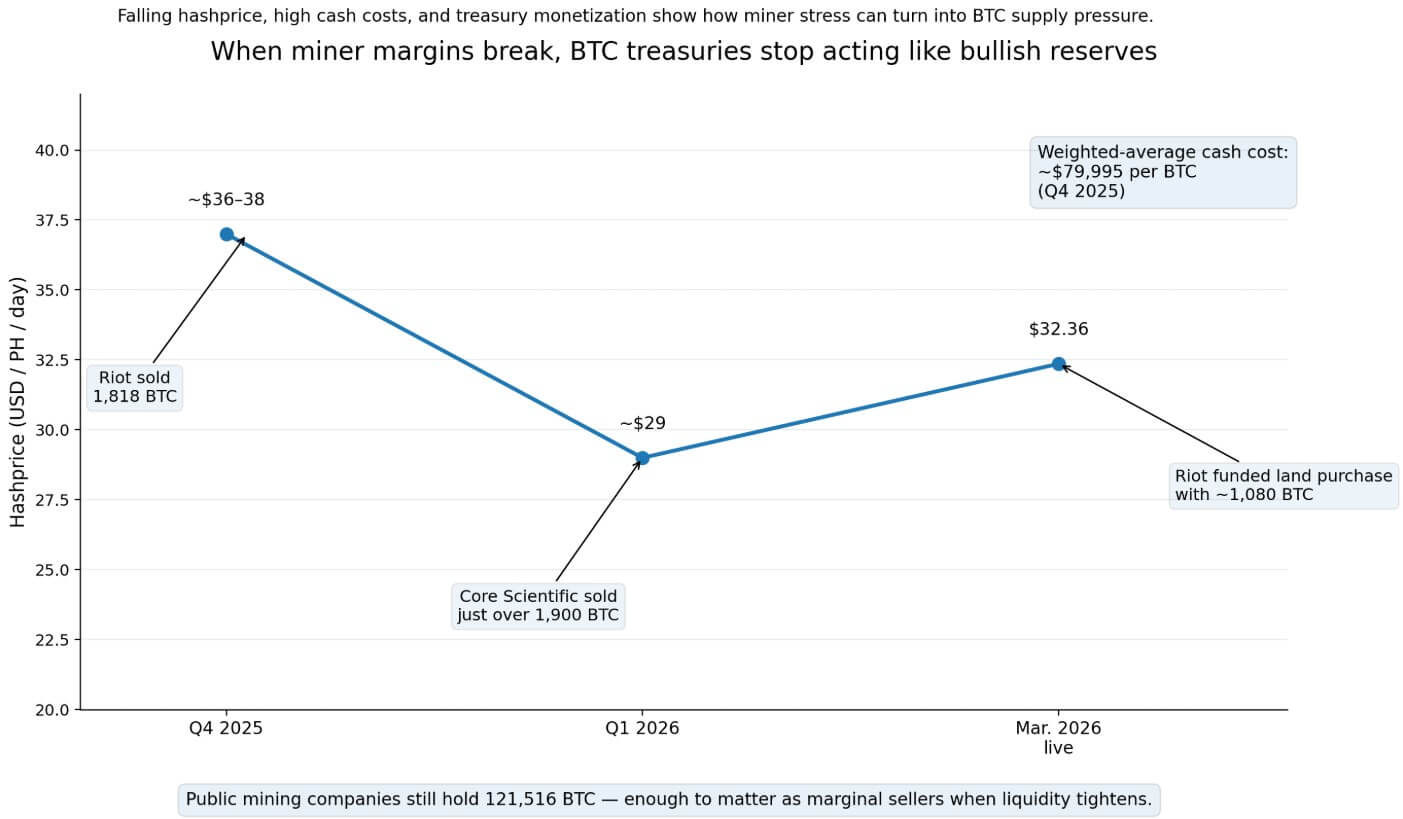

CoinShares 最新的挖礦報告顯示,2025 年第四季度,公開礦工的加權平均現金成本約為每 BTC $79,995。同一季度,哈希價格降至約每 PH/s/天 $36-$38,隨後在 2026 年第一季度進一步下跌至約 $29。

該網絡記錄了三次連續的 負難度調整,這是自 2022 年 7 月以來的首次。目前實時哈希價格約為 $32.36/PH/天,手續費僅為區塊獎勵的 0.40%,而六個月遠期市場的平均哈希價格接近 $30.42。

在這些條件下,礦工的行為正是市場結構案例的起點。

公開礦業公司合計持有 121,516 BTC,價值約 86.3 億美元,即使已失去作為主導公開公司庫存類別的地位,仍構成重要的邊際賣方。

已有數家從持有轉為出售。MARA於2025年更改策略,允許從營運中出售比特幣,並於2026年將此範圍擴大至包括資產負債表上的BTC。

Riot Platforms 於 2025 年 12 月售出 1,818 枚 BTC,獲利 1.616 億美元,Core Scientific 於 2026 年 1 月售出剛超過 1,900 枚 BTC,獲利約 1.75 億美元,目前持有不到 1,000 枚 BTC。

Riot 單獨透過從其資產負債表出售約 1,080 BTC,全額資助了在 Rockdale 購買 200 英畝土地的費用。

這種行為與零售投資者長期持有的假設相悖,即礦工預設持有比特幣,且大型礦工庫存餘額在結構上屬於看漲。

當保證金斷裂時,礦工會像管理流動性的商品生產者一樣行動,而財政政策會變得順週期,賣壓恰好集中在 BTC 已經疲弱的時刻。

身份分離

CoinShares 所描述的裂縫在 AI 轉型 中最為深層。

該公司表示,到2026年底,上市礦機企業的收入中可能有高達70%來自人工智能,而目前約為30%。

Core Scientific 已為 CoreWeave 提供約 350 MW 的電力,並目標在 2027 年初達到約 590 MW。其 2025 年第四季度的收入中,自挖礦已帶來 4220 萬美元,而託管服務則為 3130 萬美元。

Hut 8 與一家公司簽訂了為期 15 年、功率 245 MW 的 AI 數據中心租約,基本租期價值為 70 億美元。IREN 報告 AI 雲端服務收入為 1,730 萬美元,並透過與 Microsoft 的合約獲得 36 億美元的 GPU 融資,並指引投資者朝向 2026 年底達成 34 億美元的 ARR 目標。

TeraWulf 表示,其已簽署超過 $12.8 億美元的長期客戶合約,並在 2025 年完成 $6.5 億美元的長期融資。Riot 簽下了其首份 AMD 數據中心租約。

對於股權投資者而言,這重新定義了礦機股實際上代表的意義。購買上市礦機股現已將比特幣價格、超大規模雲端服務商需求、租賃執行時間表、改造資本支出、融資成本和交易對手品質一併納入。

CoinShares 明確將此描述為一種分化,與 AI/HPC 相關的名稱獲得了比純礦業公司更高的估值溢價。這些股票擁有相同的合約代碼,但其底層業務的重心已發生轉移。

| 公司 | 挖礦業務訊號 | AI/HPC 信號 | 債務/融資信號 | 股票所代表的意義日益增加 |

|---|---|---|---|---|

| Core Scientific | 4220 萬美元自挖礦收入 | 3130 萬美元的託管收入;已通電 350 MW;目標為 590 MW | 擴展融資設施 | 混合挖礦 + 資料中心執行 |

| Hut 8 | 仍挖礦 BTC | 245 MW,15 年 AI 租賃 | 大型長期基礎設施敞口 | 電力與數位基礎設施平台 |

| IREN | 挖礦仍然有意義 | 1730 萬美元 AI 雲端收入;34 億美元年經常性收入目標 | 約 $3.7B 可轉換票據 | 槓桿 AI + 挖礦混合型 |

| TeraWulf | 挖礦仍存在 | 12.8B 美元客戶合約 | 大額融資與債務 | 擁有挖礦餘額的 AI 房東 |

| Riot | 以挖礦為主的品牌 | AMD 數據中心租賃 | 財政貨幣化 + 擴張性資本支出 | BTC 暴險加上資料中心的選擇權 |

| Cipher | 礦場運營商 | HPC 多元化正在開發中 | 數十億美元保障的票據 | 高槓桿過渡故事 |

債務負擔加劇了這種分歧。截至2025年12月31日,IREN的可轉換票據應付款高達近37億美元。TeraWulf的資產負債表顯示,當前長期債務約為4630萬美元,短期可轉換債券為4.898億美元,長期債務為30.5億美元,可轉換票據為15.8億美元。

Core Scientific 將其戰略融資設施擴展至 10 億美元。Cipher 公布了最近 37.3 億美元的高級抵押票據融資。

圍繞這些資產負債表建立的企業,對利率、再融資窗口、建設成本通脹和客戶集中度的關注程度,是純粹的 Bitcoin 挖礦者從未經歷過的。

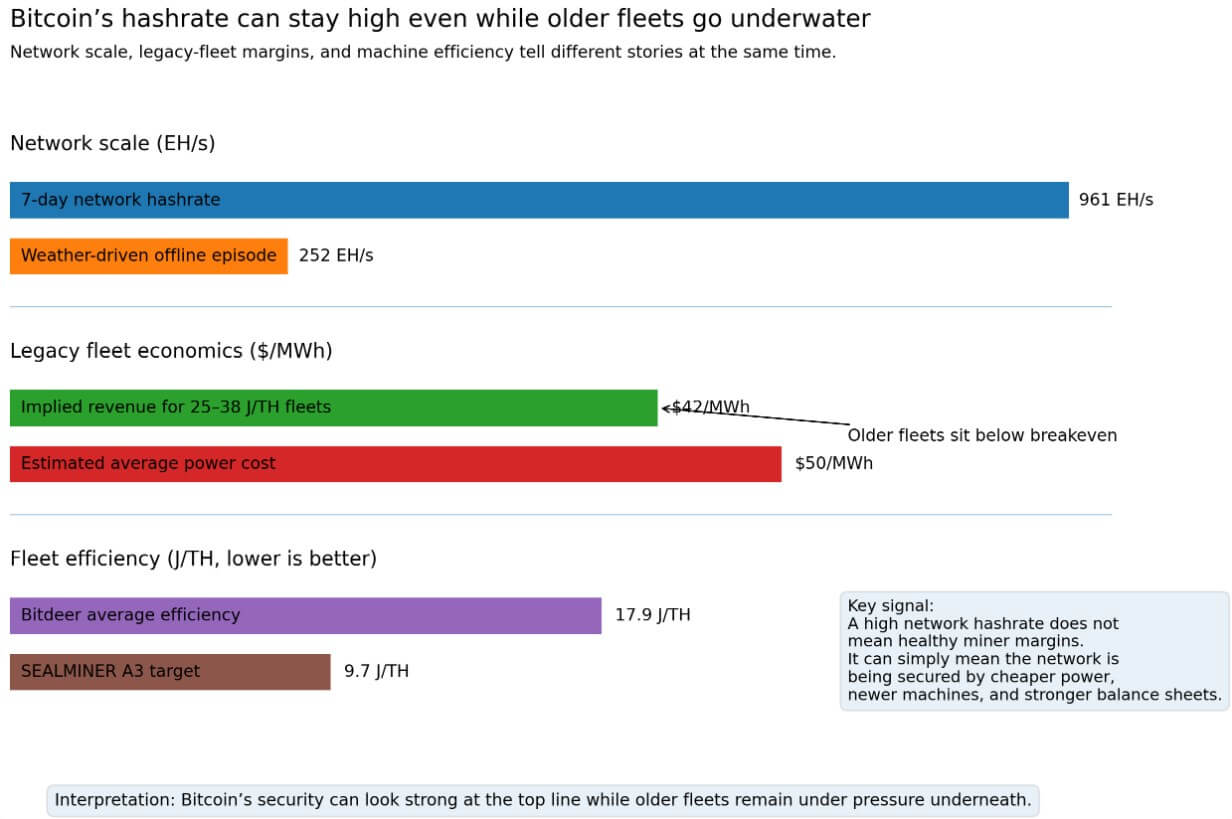

同時,網路的算力約為 961 EH/s,Luxor 數據 puts in sharper context 讓這一數字更具體。

運行於 25–38 J/TH 的機隊,其隱含收入約為每兆瓦時 42 美元,而預估的網路平均電力成本為每兆瓦時 50 美元,導致 S19 系列硬體在整個二月均處於負毛利狀態。

Luxor 也記錄了一起由天氣導致的 252 EH/s 離線事件,顯示當經濟環境收緊時,邊緣礦場如何迅速消失。

Bitdeer 在 2025 年第四季度實現了平均 17.9 J/TH 的礦機效率,並目標以 SEALMINER A3 達到 9.7 J/TH。

高哈希率現在可與舊機群普遍的無利可圖並存,意味著現在由一群規模更小、資本更充足、機器效率更高的倖存者來保障網絡安全。同時,整個行業仍承受壓力。

潛在情境

如果比特幣回升至 100,000 美元區間,算力價格放緩,且短期財政壓力緩解,則股權受益者為能夠將回升的挖礦保證金與可信的 AI/HPC 執行相結合的運營商,因為這些企業能同時捕捉比特幣反彈與基礎設施重評估的機會。

Core、Riot、Hut 8、TeraWulf 和 IREN 均具備足夠的公開資料中心願景,足以推動價格恢復,並擴大混合型與純粹型企業之間的差距。

在這種情況下,AI 轉型從一種生存策略轉變為估值催化劑,債務最重但合約管道最強的運營商所獲得的倍數是純礦工無法比擬的。

如果比特幣保持在 CoinShares 標示的壓力閾值以下,挖礦價格維持在 20 多美元至 30 美元出頭,且其他庫存減持在整個行業中趨於正常化。

Luxor 的二月機隊數據顯示,許多舊型機器在任何進一步的價格下跌之前已處於虧損狀態,因此持續的下跌將加速強制關機、資產變現,以及股份向低成本、下一代運營商轉移。

該行業庫存合計 121,516 BTC,當 BTC 現貨市場最疲軟時,這將成為供應壓力。

同時,攜帶數十億美元可轉換負債的礦工,若 AI 合約執行延遲或資本市場收緊,將面臨再融資壓力。

負債最重的混合型資產同時從兩個方向承受壓力:BTC 價格和基礎設施建設的可信度。

該斷裂 CoinShares 報告的內容在兩種情境下均有所體現。

礦工不再共享統一的比特幣升值觀點,部分礦工現已出售比特幣以資助運營。

一些人從數據中心租賃執行中獲得的企業價值,高於從區塊獎勵中獲得的價值。

一些人只在較弱的競爭對手關閉、難度降低、為倖存者釋放保證金時,才從比特幣的弱勢中獲益。

仍舊確保比特幣區塊的公司,正分裂為被迫成為商品賣家的企業、靠債務融資的 AI 房東,以及一群數量逐漸減少、具備足夠電力成本與機器品質而無需轉型的高效純比特幣運營商。

文章 比特幣礦工開始透過借貸資助轉向人工智慧,並出售比特幣以保持流動性 首先出現在 CryptoSlate。