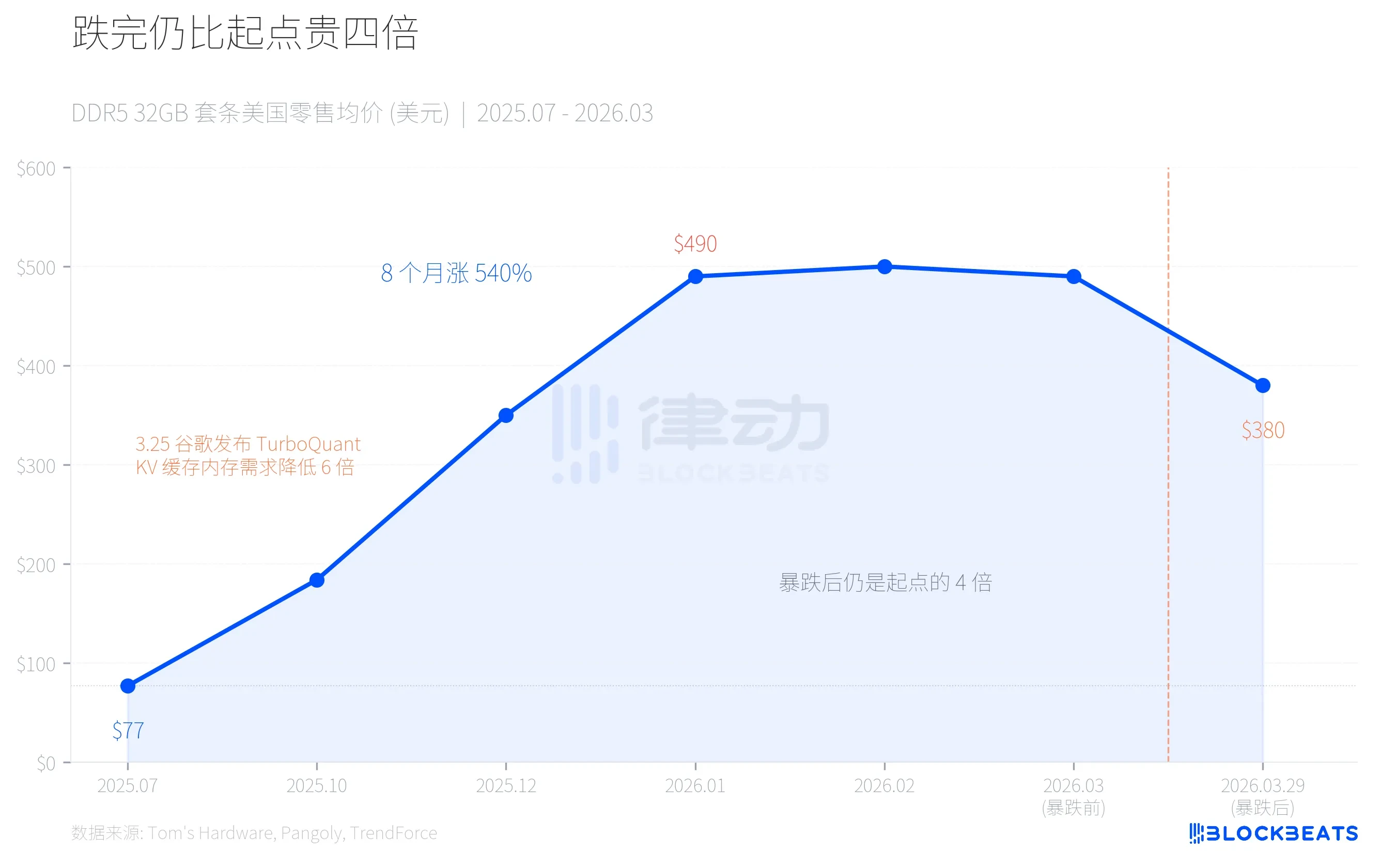

3 月 29 日,華強北與美國零售市場同步經歷了一場記憶體條價格的斷崖式下跌。Corsair 32GB DDR5-6400 套條從 490 美元跌至 380 美元,單日跌幅 22%。國內 32GB DDR5 高頻套條單週暴跌 800 元,渠道商恐慌性拋售,有經銷商說「一天就掉了一百多塊」。

但將這個數字放在更長的時間軸上,畫面卻完全不同:即使跌至最低,當前 DDR5 的價格仍是 2025 年 7 月的四倍。這是 AI 產業鏈上一次精準的供需錯配,同一股力量先製造了短缺,再製造了過剩恐慌。

在 2025 年 7 月,一套主流的 32GB DDR5-6000 套條在美國零售市場僅售 77 美元。到 2026 年 1 月,同一套條的價格飆升至 490 美元。八個月內,漲幅達 540%。

價格上漲並非因為消費者突然瘋狂升級電腦。根據 TrendForce 數據,2026 年第一季 DRAM 合約價環比上漲 90%-95%,其中 PC DRAM 漲幅超過 100%,均創下有記錄以來的季度最大漲幅。推動這一切的,是 AI 基礎設施建設對一種特殊記憶體的飢渴需求。

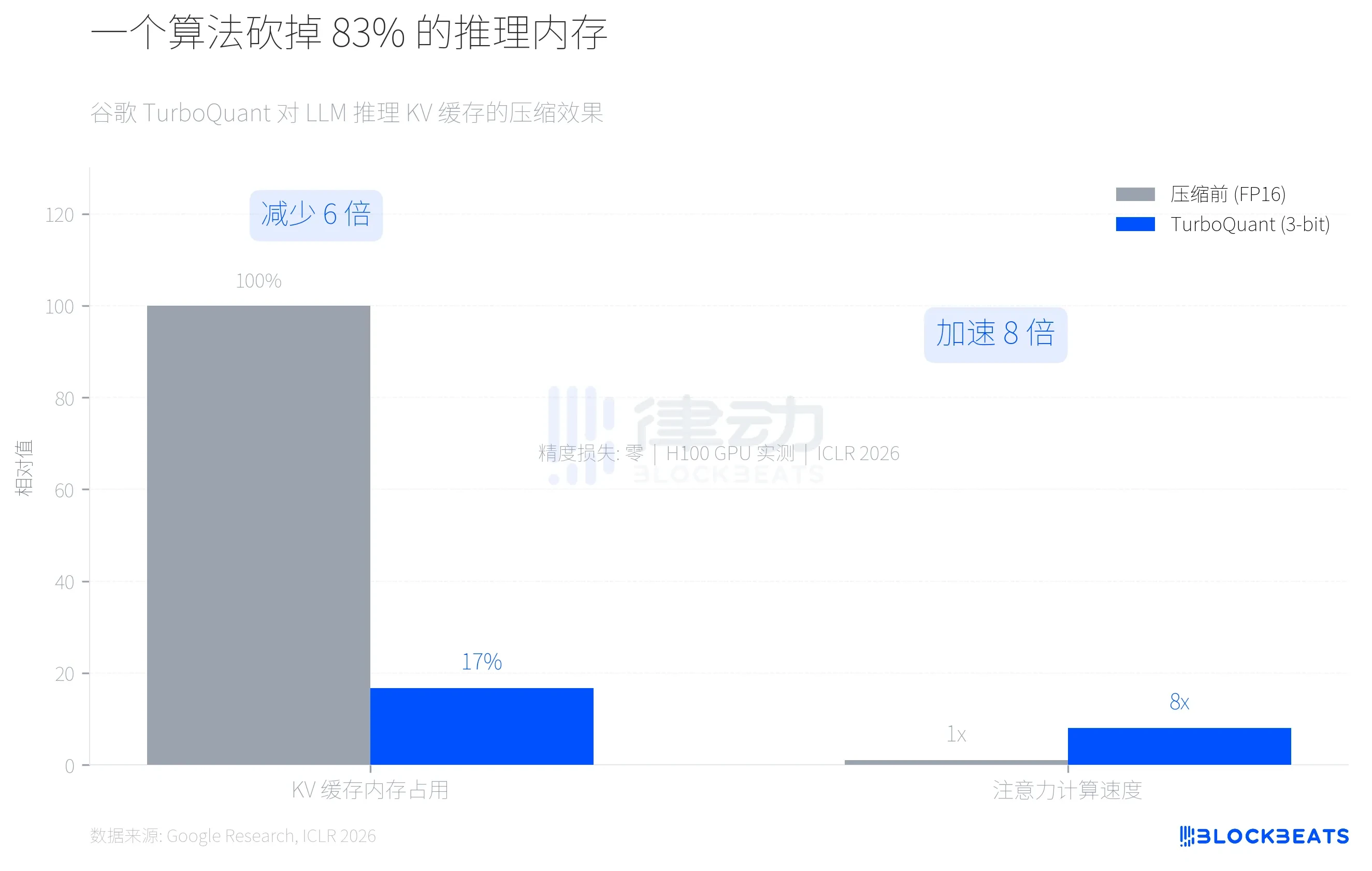

然後,3 月 25 日,谷歌發布了一個名為 TurboQuant 的壓縮算法。四天後,記憶體價格崩盤。

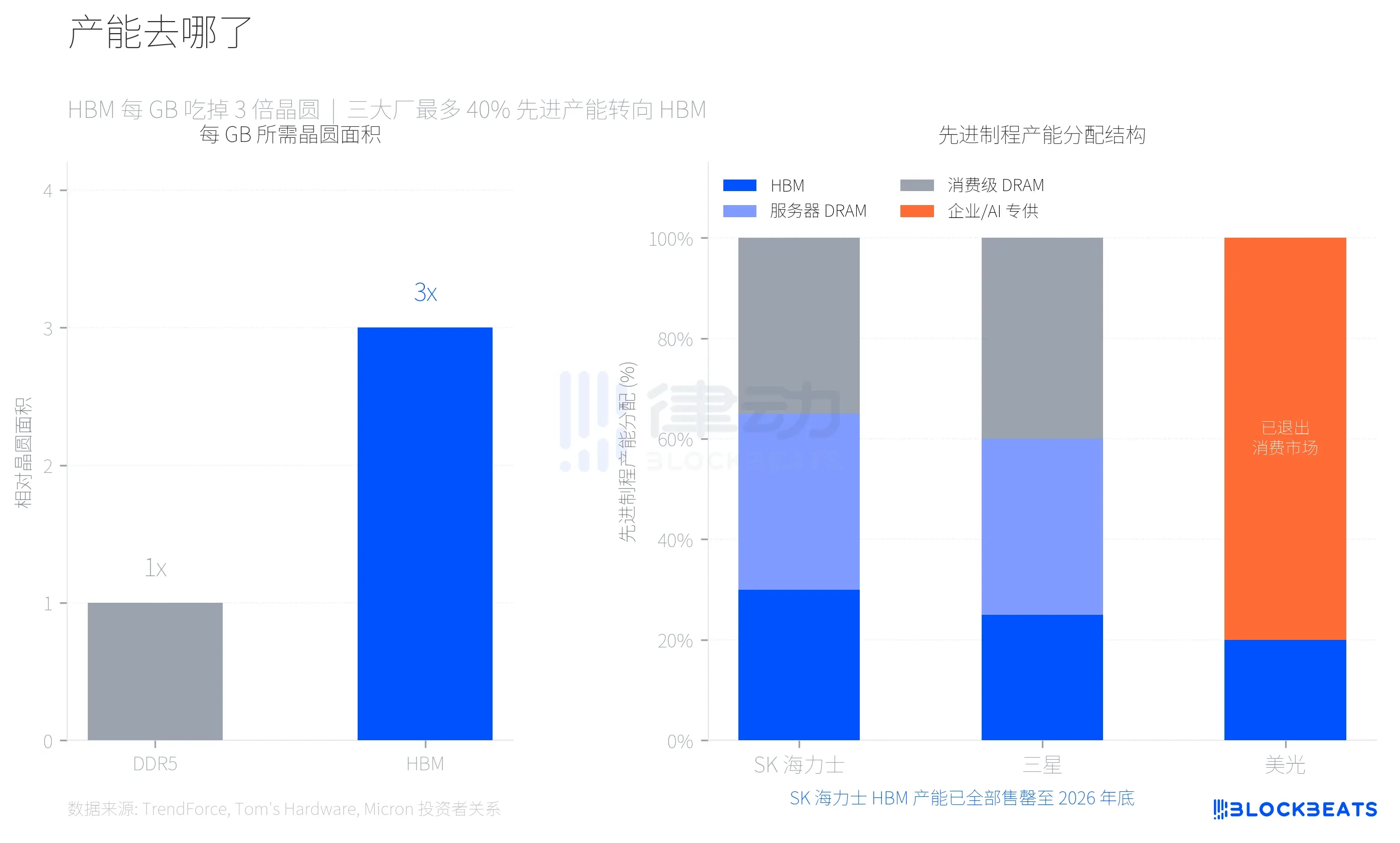

要理解這輪漲價,得先理解一個關鍵技術參數。HBM(高帶寬內存,用於英偉達 AI 芯片的專用內存)每 GB 消耗的晶圓面積是普通 DDR5 的三倍。據 Tom's Hardware 報導,這意味著同樣一片晶圓,做 HBM 只能產出 DDR5 三分之一的容量。

三星、SK 海力士和美光這三大記憶體廠商,面對 HBM 的高利潤率做出了理性選擇,將最多 40% 的先進製程晶圓產能轉向 HBM 生產。根據 TrendForce 數據,到 2026 年第一季,DDR5 的利潤率預計將首次超過 HBM3e,反映出消費級記憶體的供給被壓縮到何種程度。

美光的選擇最為激進。2025 年 12 月,這家公司宣布關閉運營了 29 年的消費品牌 Crucial,徹底退出消費級內存和存儲市場,全面轉向企業和 AI 客戶。據美光投資者關係公告,其 2025 財年總營收 373.8 億美元,數據中心和 AI 應用已佔總營收的 56%。消費市場,不值得做了。

SK 海力士的 HBM 產能已全部售罄至 2026 年底。三星計劃到 2026 年底將 HBM 月產能從 17 萬片晶圓提升至 25 萬片。新的晶圓廠(三星 P4L 和 SK 海力士 M15X)最早要到 2027-2028 年才能實現量產。換句話說,消費級 DRAM 的供給缺口是結構性的,不是等一兩個季度就能緩解的。

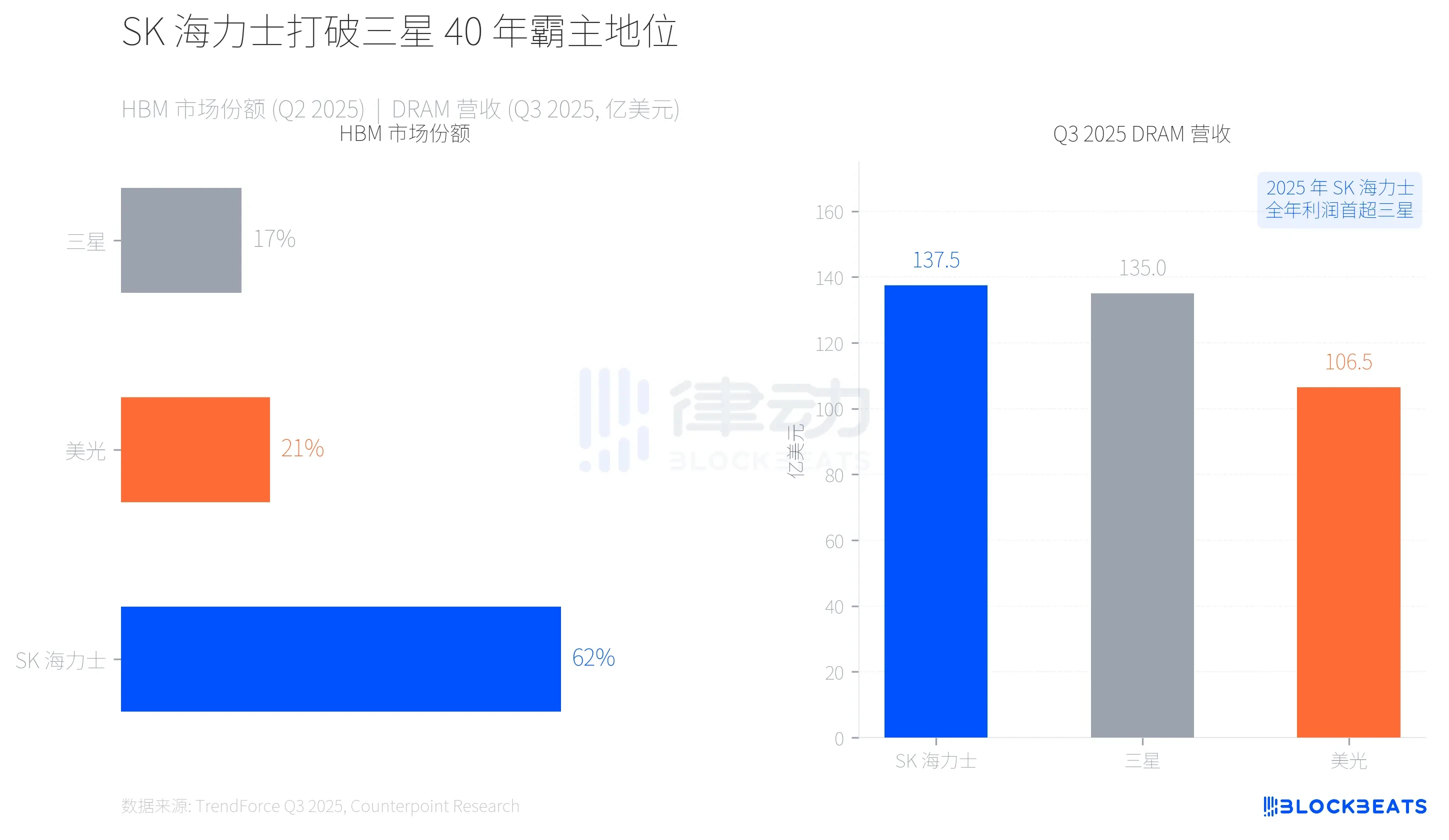

這場產能轉移還改寫了記憶體行業的權力版圖。據 TrendForce 數據,2025 年第二季度,SK 海力士憑藉與英偉達的深度绑定拿下 HBM 市場 62% 的份額,三星僅 17%,美光 21%。

更具里程碑意義的是營收層面的逆轉。據 TrendForce Q3 2025 報告,SK 海力士以 137.5 億美元的單季 DRAM 營收首次登頂,三星以 135.0 億美元緊隨其後。兩者的差距僅有 2.5 億美元,但這是三星近 40 年來首次在記憶體營收上失去第一的位置。據 CNBC 報導,SK 海力士 2025 年全年營業利潤也首次超越三星。

HBM 的先發優勢為 SK 海力士提供了足夠的籌碼,但這場競賽遠未結束。三星正在全力追趕 HBM4 的量產進度,美光雖然放棄了消費市場,但在企業和 AI 領域的營收增速(Q3 環比 +53.2%)是三大廠中最快的。

於 3 月 25 日,谷歌在 ICLR 2026 上發表了 TurboQuant 算法。該算法實現了一項突破:將大語言模型推理過程中佔用內存最多的 KV 緩存(鍵值緩存)從 FP16 精度壓縮至 3-bit,內存占用降低至少 6 倍,同時在 H100 GPU 上實現最高 8 倍的注意力計算加速。根據谷歌研究博客,在 Needle-in-a-Haystack 等五個長上下文基準測試中,精度損失為零。

市場迅速算了一筆賬。如果 TurboQuant 或類似算法被主流 AI 公司廣泛採用,那麼 AI 推理對 DRAM 的增量需求將大幅收縮。而過去大半年支撐記憶體漲價的核心敘事,正是「AI 基建消耗了太多記憶體產能」。

四天後,渠道信心崩塌。

需要指出的是,TurboQuant 針對的是 AI 推理端的 KV 緩存,而非訓練端的 HBM 需求。HBM 的供需關係短期內不會因為一個推理優化算法而改變。但市場並不總是區分這兩者。據新浪財經報導,暴跌前期國內渠道因漲價而湧入大量圈外囤貨者,高價導致零售銷量暴跌超過 60%,資金鏈緊張下的連鎖拋售放大了跌幅。

一條 AI 產業鏈,同時製造了記憶體的短缺和過剩恐慌。HBM 的物理產能擠壓讓消費級記憶體供不應求,TurboQuant 的算法效率突破讓 AI 記憶體需求預期驟降。製造漲價和製造崩盤的,是同一股力量。