美國參議院銀行委員會目標於四月後半段對《數位資產市場明確法案》進行審議,復活節休會持續至 Apr. 13。

參議員辛西婭·盧米斯公開確認了時間表,而參議員伯尼·莫雷諾則明確指出:若未能在五月前提交參議院議事廳,則重要的數位資產立法可能會推遲至2026年中期選舉之後,並關閉這扇窗口。

從銀行委員會標記到議院表決、與農業委員會版本協商、最終通過及總統簽署的五步流程,將該法案的時間表壓縮至數週內。

有關穩定幣收益的爭議,已取消一月的加價,現已原則上達成解決方案。

參議員湯姆·蒂利斯和安吉拉·阿爾斯布魯克斯達成了一項協議,Lummis將其描述為已解決 99%。該框架將禁止對持有的穩定幣產生被動收益,但允許與支付、轉帳、錢包使用及類似功能相關的基於活動的獎勵。

阿爾索·布魯克斯將此妥協描述為將使雙方都「稍微有點不滿」。

參議員仍需解決與社區銀行放鬆管制、與加密貨幣相關官員的道德條款,以及去中心化金融(DeFi)處理方式相關的新複雜問題,才能確定標記文本。

2025 年 7 月,眾議院 以 294 票對 134 票通過 CLARITY,GENIUS 法案於當月成為法律。白宮於 2025 年 3 月通過行政命令 設立戰略比特幣儲備。

美國證券交易委員會與商品期貨交易委員會於3月17日共同澄清了對加密貨幣的處理方式。這些舉措共同顯示出美國正在建立一套政策框架,根據數位資產模型與美國金融體系的契合程度進行分類。

| 日期 | 活動 | 它新增到政策堆疊中 |

|---|---|---|

| 2025 年 7 月 | 眾議院通過 CLARITY,294–134 | 在一個議院中將聯邦市場結構框架正式記錄在案 |

| 2025 年 7 月 | GENIUS 法案成為法律 | 建立了聯邦穩定幣框架,並將穩定幣聚焦於支付用途 |

| 2025 年 3 月 | 白宮透過行政命令設立戰略比特幣儲備 | 在美國數位資產議程中賦予比特幣正式政策象徵意義 |

| 2026年3月17日 | 美國證券交易委員會與商品期貨交易委員會聯合澄清加密貨幣的處理方式 | 強化了 CLARITY 背後的商品/證券排序邏輯 |

| 2026 年 4 月後半目標 | 美國參議院銀行委員會審議 | 為參議院打開了填補最大剩餘立法空白的途徑 |

| 2026 年 5 月緊急窗口 | 根據文章的表述,參議院議場的截止日期 | 將法案的路徑壓縮至狹窄的政治窗口 |

CLARITY 將填補該架構中最大的立法空白,而比特幣位於該層級的頂端。

參議院銀行委員會自身的表述指出,該法案將在數碼資產證券與數碼資產商品之間劃出明確界線,以基於規則的制度取代 執法型監管,並賦予商品期貨交易委員會對非證券類數碼資產現貨市場的管轄權。

比特幣 已在 市場慣例、法院判決和政治象徵中佔據商品類別。清晰性將為此持倉提供法定支持,並加強戰略比特幣儲備的政策份量。

穩定幣擠壓對比特幣的影響

目前逐漸成形的穩定幣架構,正指向一種支付實用性。

《GENIUS 法案》要求 100% 資產備付、每月披露,以及禁止對政府支持、保險或法定貨幣地位作出誤導性宣傳的市場推廣規則。

參議院 CLARITY 草案第 404 條禁止數位資產服務提供商僅因持有支付型穩定幣而支付利息或收益,並禁止任何將穩定幣補償宣傳為類似存款、聯邦存款保險公司(FDIC)保險或無風險的行銷行為。

與交易和平台參與相關的活動獎勵仍有效。持有與美元掛鉤的代幣並獲取收益的常見說法,超出任何法律授權的範圍。

該框架重塑了比特幣的敘事定位。隨著國會將穩定幣引向受監管的支付基礎設施,比特幣更清晰地成為美國加密貨幣市場中可投資的風險資產。

穩定幣在該框架內的交易量和實用性有所增加。它們失去了原本可能與長期比特幣持倉競爭資本的準儲蓄經濟特性。

市場已即時將這種不對稱性計入價格。當穩定幣獎勵限制的表述出現時,Circle 遭遇了 20% 的拋售。

Coinbase 的穩定幣收入在截至 2025 年 12 月 31 日的季度中達到 3.641 億美元,而 Circle 的儲備收入相關業務推動了其大部分業績。交易員將補償限制視為對這些商業模式的直接打擊。

比特幣的價值主張源於稀缺性與商品需求,而國會正維持這一模式不變。

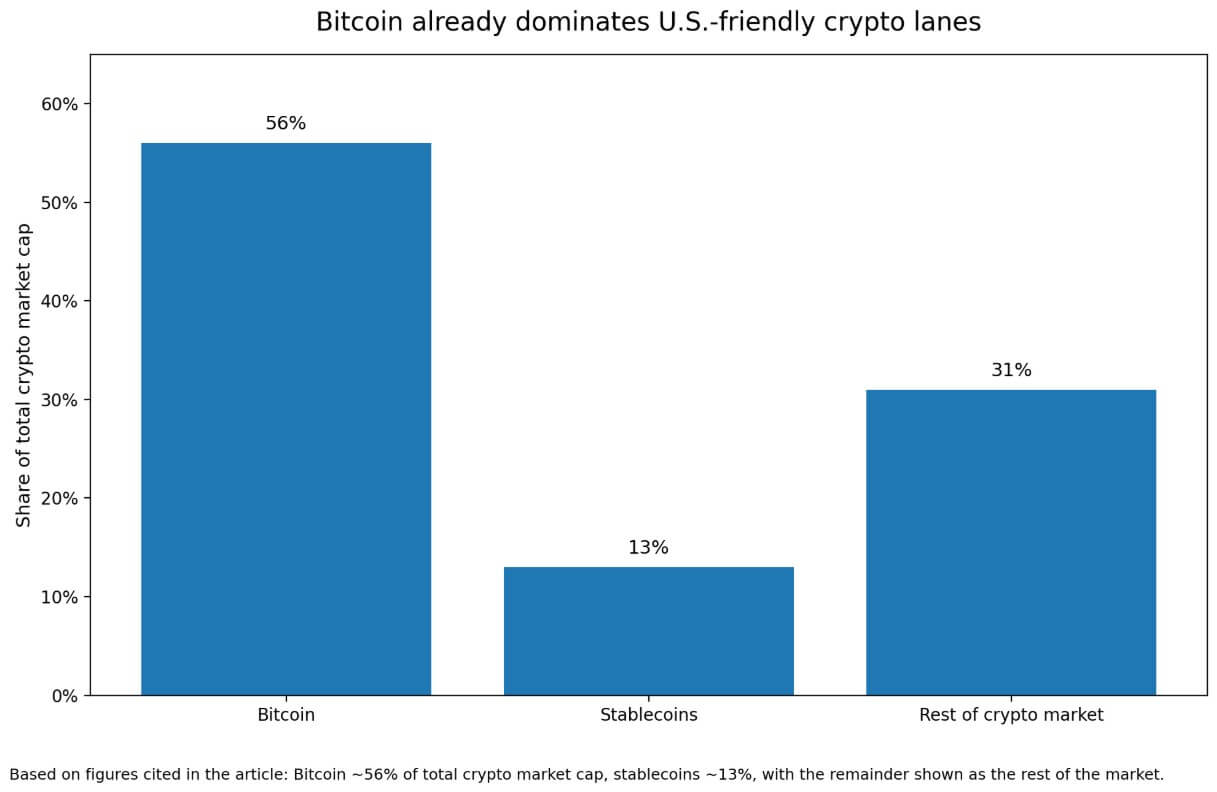

CoinGecko顯示比特幣佔加密貨幣總市值約56%,穩定幣約佔13%。

JPMorgan 分析師指出,CLARITY 在年中通過將成為數碼資產的正面催化因素,並引用監管明確性與機構規模擴張。Polymarket 將 2026 年簽署的機率定為 72%。

這些數據顯示,市場預期更明確的商品分類將為機構提供更清晰的理由來參與比特幣投資,並正式確立已存在的主導結構。

什麼是標記所代表的

在樂觀情境下,參議院銀行委員會將於四月下旬審議該法案,而全體參議院則將其視為美國數位資產框架的最後一章。

機構將 SEC/CFTC 的明確標準視為將比特幣歸類為商品以進行託管、投資組合構建和產品批准的指令。

比特幣的市場資本佔比從中段50%向上延伸至60%區間,因資金集中於法律與政治契合度最明確的資產。穩定幣作為支付基礎設施持續擴張。

國會限制其收益經濟模式,同時保留其交易功能。山寨幣獲得流程清晰度,並失去曾讓項目延後分類的灰色地帶選擇性。

| 類別 | 看漲情境 | 熊市情況 |

|---|---|---|

| 比特幣 | 作為商品資產,獲得最清晰的法律與政治定位;市值佔比從中段50%左右上升至60%區間 | 仍相對於其他加密貨幣表現優異,但整體市場將 CLARITY 解讀為選擇性看漲,而非全面看漲 |

| 穩定幣 | 在更明確的聯邦監管體系下持續擴展作為支付基礎設施 | 提升實用性,但失去使其作為收益連結產品具有吸引力的經濟特性 |

| 與穩定幣掛鉤的股權 | 受益於受監管穩定幣基礎設施的長期法律確定性與機構採用 | 保持壓力,因為獎勵與補償限額侵蝕了核心商業模式 |

| 山寨幣 | 獲得更清晰的流程,以及更簡潔的分類與合規路徑 | 面臨更嚴格的披露和中介標準,這些標準有利於現有企業而非小型項目 |

| 交易所與中介機構 | 在一份更易讀的規則手冊內運作,以支持機構參與 | 失去與穩定幣獎勵相關的行銷工具,並面臨更嚴格的合規負擔 |

| 機構採用 | 獲得更清晰的比特幣曝險、託管和產品批准理由 | 保持選擇性,優先專注於比特幣和市場中合規性最高的部分 |

| 整體市場結構 | 正式確立美國的層級體系:穩定幣用於支付,比特幣用於投資敞口,其他加密貨幣則位於合規流程更深層次 | 造成市場不均,比特幣獲得合法性的速度比其他領域更快 |

在看跌情境下,CLARITY 通過並不均等地分配收益。與穩定幣掛鉤的股權持續承壓,因為補償上限直接衝擊以收益共享為基礎的商業模式。交易所失去了一項行銷工具。

山寨幣項目面臨披露義務和中介標準,這些標準有利於現有企業而非新進入者。比特幣相對表現更佳,而整個加密貨幣市場則橫盤整理或走弱。

Circle 的拋售已預示了這種分離在市場中可能迅速出現的情況。

每種結果都指向同一個結局:比特幣在退出該過程時,其持倉地位優於市場其他資產。若 CLARITY 通過,華盛頓將決定哪個加密資產能率先獲得合法地位,而比特幣最具有資格擔任這一角色。

文章 CLARITY 法案的截止日期在數週內,可能摧毀穩定幣收益並將資金推入比特幣 首先出現在 CryptoSlate。