本文將從歷史維度拆解 GPU 與 RAM 價格上漲的核心驅動力,並在此基礎上,提出關於加密行業與 AI 行業未來發展格局的獨立思考與判斷。

文章作者、來源:0x9999in1,ME News

引言:算力與存儲,數字世界的“石油”與“糧倉”

在過去十年的科技演進史中,無論是主張「去中心化」與「資產所有權重塑」的 Web3 與加密貨幣行業,還是致力於「通用人工智慧(AGI)」突破的 AI 行業,其宏大敘事的底層支撐,始終離不開兩塊物理基石:以 GPU(顯卡)為代表的算力,以及以 RAM(記憶體/DRAM)為代表的存儲。

縱觀歷史,顯卡與記憶體的價格並非呈線性平穩發展,而是伴隨著技術革命、黑天鵝事件以及資本狂熱,經歷了多次劇烈的價格波動。ME News 智庫認為,復盤這些核心硬體的價格暴漲史,並非單純為了梳理供應鏈的週期性波動,而是為了穿透現象,看清當今數字經濟中最核心的資源分配規則。本文將從歷史維度拆解 GPU 與 RAM 價格上漲的核心驅動力,並在此基礎上,提出關於加密行業與 AI 行業未來發展格局的獨立思考與判斷。

顯卡(GPU)價格暴漲的斷代史:從“挖礦狂潮”到“千模大戰”

GPU 作為並行計算的核心樞紐,其價格曲線完美映射了過去十年全球對「暴力計算」需求的爆發性增長。其價格的非理性飆升,主要集中在以下三個歷史階段。

2017-2018:加密貨幣的第一次算力覺醒

2017 年可被視為消費級顯卡價格脫離「摩爾定律」與常規折舊曲線的元年。這一時期,採用 PoW(工作量證明)共識機制的加密貨幣,如以太坊(Ethereum),迎來了歷史性牛市,比特幣價格首次逼近 2 萬美元大關。

核心驅動因素:由於以太坊的 Ethash 算法對顯存頻寬高度敏感,且天然抗 ASIC(專用積體電路)礦機,普通消費級顯卡(如 NVIDIA 的 GTX 1060、1080 系列以及 AMD 的 RX 580 系列)成為了最佳的「挖礦生產力工具」。原本服務於玩家的 GPU 被礦工大規模掃貨,直接導致全球渠道斷貨。

數據支撐:在2017年底至2018年初的巔峰時期,一張官方建議零售價(MSRP)為249美元的GTX 1060 6GB顯卡,在二級市場的現貨價格被炒至500美元以上,溢價率超過100%。這種由單一金融投機屬性帶來的非理性需求,首次讓業界見識到了“算力金融化”對硬體供應鏈的破壞力。

2020-2021:完美風暴(疫情、供應鏈與 DeFi/NFT 牛市)

如果說2017年是局部的礦工狂歡,那麼2020年至2021年的GPU價格暴漲,則是一場由宏觀環境與加密行業週期共振引發的「完美風暴」。

核心驅動因素:

首先是新冠疫情(COVID-19)帶來的居家辦公(WFH)和居家娛樂需求爆發,全球PC及遊戲主機需求激增。其次,全球半導體供應鏈因疫情停擺、晶圓代工廠(如台積電、三星)產能嚴重擠兌,導致晶片交期大幅延長。最致命的是,加密市場迎來了由DeFi(去中心化金融)和NFT主導的超級牛市,以太坊價格突破4000美元,挖礦收益率創下歷史新高。

數據支援:NVIDIA 於 2020 年底發布的 RTX 30 系列顯卡(如 RTX 3080),其 MSRP 為 699 美元。然而在 2021 年的大部分時間裡,由於礦工利用自動化程式(Bot)在電商平台搶購並加價倒賣,該顯卡的實際成交價長期穩定在 1500 美元至 2000 美元之間,溢價率高達 200% 至 300%。這一現象直接促使 NVIDIA 推出限制哈希率的 LHR 版本顯卡,試圖強行分割遊戲與挖礦市場。

2023–至今:AI 時代的「算力霸權」與結構性短缺

隨著2022年底ChatGPT的橫空出世,GPU的需求邏輯發生了質的躍遷。價格暴漲的主戰場從「消費級顯卡」全面轉移到了「資料中心級加速卡」。

核心驅動因素:大語言模型(LLM)的訓練和推理需要萬卡級別的叢集進行並行計算。以 OpenAI、微軟、谷歌、Meta 為首的科技巨頭,以及全球的 AI 創業公司,展開了不計成本的算力軍備競賽。這種級別的需求不再是散戶礦工的投機行為,而是全球頂尖科技寡頭的戰略性資本支出(CapEx)。

數據支撐:NVIDIA 的旗艦級 AI 芯片 H100,其官方定價約為 2.5 萬美元至 3 萬美元。但在 2023 年至 2024 年的算力極度短缺期,現貨市場的 H100 單卡價格一度突破 4 萬美元甚至更高,且交貨週期(Lead Time)長達數月。更重要的是,這種漲價已經脫離了單純的硬體製造成本,而是 NVIDIA 憑藉其 CUDA 生態護城河所攫取的「壟斷租金」。

記憶體(RAM)價格週期的底層邏輯:從天災、供需錯配到AI擠壓

與 GPU 因算力需求爆發而產生的高溢價相比,RAM(DRAM 及 NAND Flash)作為高度標準化的半導體大宗商品,其歷史價格波動更多受到「蛛網模型」的影響:產能規劃滯後於需求變化。然而,在 AI 時代,這一邏輯正在被重塑。

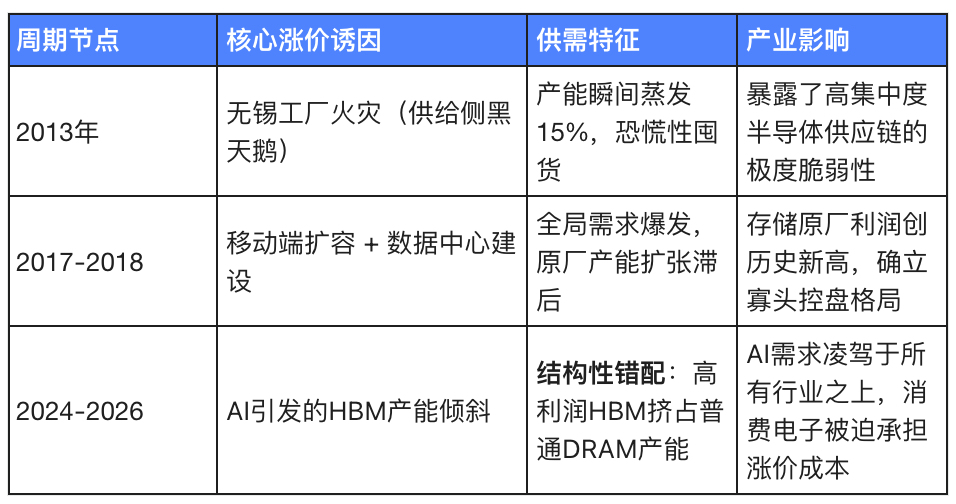

2013年:黑天鵝事件(SK海力士大火)帶來的供給休克

記憶體行業具有極高的重資產屬性與極強的寡頭壟斷特徵(三星、SK海力士、美光三足鼎立)。任何單一節點的物理損壞,都會引發全球市場的劇震。

核心驅動因素:2013年9月,位於中國無錫的SK海力士半導體工廠發生嚴重火災。該工廠的DRAM產能約佔當時SK海力士總產能的一半,佔全球DRAM總供應量的近15%。

數據支撐:火災發生後,由於供應鏈恐慌情緒蔓延,全球現貨市場 DRAM 價格在短短幾週內飙升超過 30%。這次事件充分暴露了全球半導體供應鏈在高度集中化下的脆弱性,也成為了記憶體歷史上最典型的因「物理性供給休克」導致價格暴漲的案例。

2017-2018:Mobile Internet Dividend and Early Cloud-Native Expansion

在顯卡因挖礦暴漲的同一時期,記憶體市場也迎來了史詩級的「超級週期」,但其底層驅動力截然不同。

核心驅動因素:首先,智慧型手機正經歷從 2GB/4GB 向 6GB/8GB 記憶體跨越的硬體升級期,行動端 DRAM 需求暴增。其次,北美四大互聯網巨頭(AWS、Google、Microsoft、Meta)開始大規模擴建資料中心,伺服器 DRAM 需求被徹底引爆。最後,三大存儲原廠在此期間默契地控制了產能擴張的速度,導致供不應求。

數據支援:根據 TrendForce 的數據,2017 年全球 DRAM 產業營收同比暴增 76%。伺服器 DRAM 和移動 DRAM 的價格連續多個季度保持兩位數的環比增長。三星等巨頭依靠這一輪記憶體暴漲,獲得了創紀錄的利潤。此次漲價的核心邏輯是「消費端與企業端共振的系統性需求爆發」。

2024–2026 年:HBM 產能擠壓與 AI 主導的「結構性短缺」

進入AI時代,記憶體價格的上漲不再是簡單的供需週期,而是一場由技術架構演進引發的「結構性剝奪」。

核心驅動因素:AI大模型訓練不僅需要計算能力,更需要極高的顯存頻寬以打破「記憶體牆(Memory Wall)」。高頻寬記憶體(HBM)已成為AI晶片的標準配備。由於HBM的製造工藝極為複雜(將多個DRAM裸晶堆疊),且利潤率遠高於普通DRAM,三星、SK海力士等原廠已將大量傳統DRAM產能(晶圓和封裝線)強制轉移至HBM生產。

數據支撐:行業數據顯示,到2025年底至2026年初,AI數據中心不僅消耗了全球約30%的DRAM位元需求,更迫使三星等巨頭在數月內將傳統DRAM合同價格上調30%至60%。由於產能被HBM和伺服器級DDR5抽乾,消費級PC、智慧型手機甚至工業控制領域的普通DRAM面臨著嚴重的供給不足。

深度思考:底層硬體異動對加密與AI行業的啟示

在復盤了硬體價格的歷史週期後,ME News 智庫認為,GPU 與 RAM 價格的每一次飆升,都不應僅僅被視為硬體供應鏈的波動。它們猶如一面鏡子,折射出了加密行業與 AI 行業在狂奔過程中的深層矛盾與隱憂。

觀點一:算力即權力——去中心化敘事下的「中心化硬體枷鎖」

加密貨幣與Web3行業的誕生,建立在「去中心化」、「抗審查」的宏大敘事之上。然而,從GPU價格隨挖礦狂潮暴漲的歷史中,我們得出一個明確的判斷:軟體層面的去中心化,正在被底層硬體層面的極度中心化所解構。

無論是以太坊早期的顯卡挖礦,還是比特幣如今的 ASIC 礦場,維持區塊鏈網絡運轉的核心要素——算力,完全依賴於少數幾家半導體寡頭(如 NVIDIA、台積電、三星)的產能施捨。當 2021 年顯卡價格暴漲時,能夠持續獲取算力並維持網絡權力的,不再是分佈在全球的個人節點,而是擁有龐大資本規模、能夠直接從渠道商包攬貨源的機構礦場。硬體成本的飆升建立了一道不可逾越的資本壁壘,使得普通參與者被徹底驅逐出共識的維護過程。這直接證明了,只要底層矽基硬體的製造和定價權依然掌握在極少數壟斷巨頭手中,絕對的「去中心化」就永遠只存在於白皮書的烏托邦裡。

觀點二:資本的馬太效應——AI軍備競賽正在終結「車庫創業」神話

如果加密行業的硬體門檻仍停留在百萬或千萬美元級別,那麼當前由 H100/B200 和 HBM 記憶體主導的 AI 算力成本,已將創新門檻推高至百億美元級別。ME News 智庫研判:高昂的底層硬體成本,正無情地終結矽谷引以為傲的「車庫創業」模式,AI 正在加速淪為一場寡頭專屬的資本遊戲。

過去,互聯網和移動互聯網的爆發,在很大程度上得益於雲計算的普及,使底層基礎設施成本急劇下降,三五名大學生在車庫中寫出的代碼就能顛覆傳統行業。但在大模型時代,GPU 和 HBM 內存的持續高價與供給短缺,使算力不再是公共資源,而是戰略配給物資。能夠排隊買到數萬張 AI 加速卡、包下昂貴 DRAM 產能的,只有微軟、谷歌、Meta 以及少數背後有巨頭站台的明星初創公司(如 OpenAI、Anthropic)。普通創業公司連「上桌打牌」的算力籌碼都無法獲取,只能被迫淪為巨頭 API 生態下的套殼應用。底層硬體的暴漲,實質上是科技巨頭利用資本優勢構建的無形長城,正在徹底鎖死 AI 大模型賽道的階層流動。

觀點三:供應鏈重構——從「週期性波動」走向「結構性剝奪」

過往記憶體或顯卡的漲價,多為週期性(如挖礦熱潮退去,價格便回歸理性)。但當前由AI引發的硬體價格飆升,其本質是一種「結構性剝奪」。

這代表了一個極其危險的趨勢:半導體製造業正在喪失其「普惠性」。當存儲原廠發現生產HBM的利潤率數倍於普通DDR5時,當晶圓代工廠發現NVIDIA的訂單不僅利潤豐厚且預付款充足時,全球有限的先進封裝產能和晶圓產能,正在以前所未有的速度向AI領域傾斜。這意味著,傳統消費電子(PC、手機)、自動駕駛汽車、甚至基礎物聯網設備的底層硬體需求,正在被AI行業「降維打擊」和「合法剝奪」。加密行業在未來若要發展高吞吐量的去中心化物理基礎設施網絡(DePIN)或零知識證明(ZK)硬體加速,必將在這場與AI巨頭的產能爭奪戰中面臨巨大的成本劣勢。資源的高度錯配,將導致非AI科技領域的創新陷入長期的成本泥潭。

結語:在「硅週期」中尋找下一個範式

無論是曾經讓顯卡一卡難求的加密牛市,還是如今讓 HBM 內存化身為數字黃金的 AI 大航海時代,底層硬體的價格曲線,始終是人類技術慾望最誠實的測溫計。作為見證者,我們必須清醒地認識到:算力與存儲不僅僅是代碼運行的物理載體,它們已經演變為 21 世紀最核心的生產資料。

加密行業需要在擁抱硬體的同時,探索更輕量級、更抗壟斷的共識機制(如PoS的轉型便是一次陣痛後的妥協);而AI行業則必須在算力暴政下,盡快尋找算法優化、邊緣計算或存算一體等下一代技術範式,以打破摩爾定律失效和寡頭壟斷帶來的雙重硬體枷鎖。否則,我們所憧憬的智能與去中心化的未來,最終都將淪為少數硅基壟斷者案板上的魚肉。

引用來源:

- TrendForce. (2018). DRAM 收入在 2017 年同比增長 76%,預計 2018 年將再增長 30% 以上. TrendForce 新聞中心.

- Sourceability。 (2025)。 DRAM 價格因 AI 導致的短缺而飆升。 Sourceability Insights。

- Edge AI and Vision Alliance. (2026). 為何在 AI 時代 DRAM 價格持續上漲. Edge AI and Vision Alliance Industry Reports.

- SoftwareSeni. (2026). DRAM 價格何時會正常化?分析記憶體市場恢復的時間表. SoftwareSeni 科技分析。

- Bacloud. (2025). 當 RAM 價格何時下跌?全球記憶體市場展望 2024–2026. Bacloud Blog.