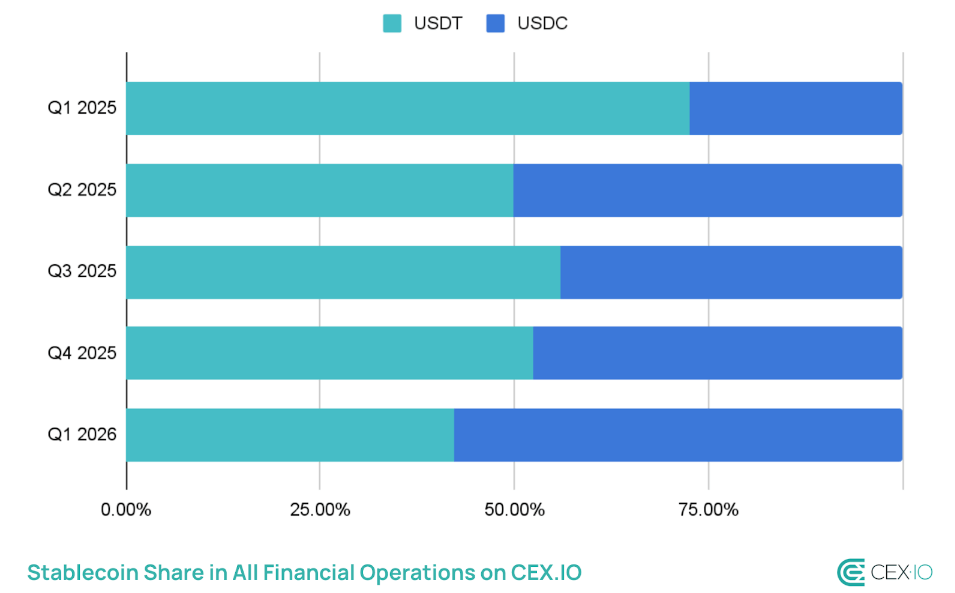

Circle 的 USDC 在 2026 年第一季增加了約 $20 億的供應量,在整體加密市場收縮的時刻超越了競爭對手 Tether。這標誌著自 2022 年中熊市以來,兩大穩定幣發行商之間最顯著的分歧。

USDC 增值,而 Tether 削減優勢

儘管 USDC 增長,Tether 的 USDT 在同一時期減少了約 $30 億。報告指出,USDC 在交易和鏈上交易中的使用率不斷上升,二月的轉帳活動達到歷史新高。這一轉變與機構對美國監管發行方的偏好日益增加相符,而國會也正逐步推進穩定幣立法。

截至三月底,穩定幣總供應量達 3150 億美元,較上一季度增加約 80 億美元,根據 CEX.io 數據。儘管增長速度為 2023 年底以來最慢,但在大多數其他加密貨幣市場領域都在縮水的時期,這仍然是增長。

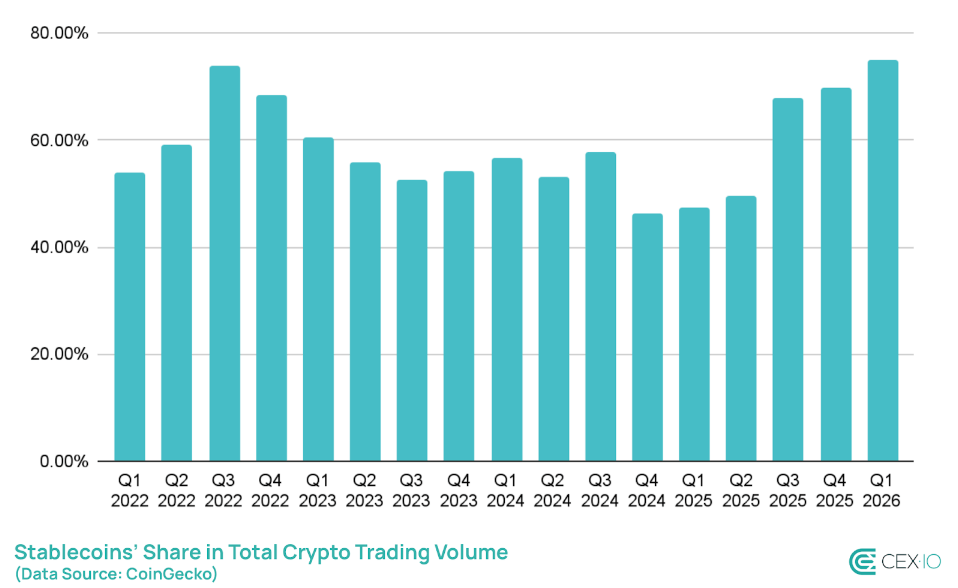

穩定幣在第一季度也佔據了所有加密貨幣交易額的 75%,為有紀錄以來最高比例。數據顯示,投資者為防禦性策略,轉向美元掛鉤資產,選擇留在加密貨幣生態內,而非完全退出。

本季度穩定幣的總交易量超過 28 兆美元,延續了穩定幣年處理價值超過維薩和馬斯卡爾卡合計的趨勢。

收益型產品推動新供應

大量新發行的資金並非來自 USDC 或 USDT,而是來自產生收益的穩定幣——這類產品提供類似生息帳戶的回報。

根據 CoinGecko 的數據,該部分目前估值約為 $37 億,日交易額超過 $1 億。

這項成長已引起傳統銀行的反對,這些銀行一直在遊說 Congress 反對提供回報的穩定幣,並主張它們更像金融工具而非支付工具。

辯論尚未解決,其結果可能決定收益型產品在美國市場內的成長空間有多大。

零售活動下降,自動化交易上升並非所有季度數據都呈上升趨勢。零售規模的轉帳——與個體用戶相關的轉帳——下降了 16%,創下歷來單季最大跌幅。

自動交易和演算法活動填補了大部分這段差距,在該期間佔所有穩定幣交易量的約 75%。

CEX.io 的報告將整體情況描述為在壓力下實現結構性增長——儘管日常參與度下降,但機構和自動化資金正日益推動數字增長。

來自 Meta 的精選圖片,圖表來自 TradingView