AI 竟然救活了一家馬桶公司?

日本高端智能馬桶企業 TOTO,因 AI 在過去幾個月股價飆升,並非因為馬桶賣得更好,而是因為 TOTO 擁有一項隱藏業務:高純度陶瓷靜電吸盤,這是晶圓製造時固定晶圓的關鍵耗材,TOTO 將精度做到頭髮絲的 1/80,純度居業界第一。

正值存儲晶片需求爆發、上游廠商瘋狂擴產,這一業務已成為絕對的剛需。這使得高盛等投行紛紛上調 TOTO 股價評級,原因很簡單:靜電吸盤的訂單已排至 2027 年。目前這項業務佔 TOTO 經營利潤的四成以上。

當一家馬桶公司都成為了AI概念股,可見目前AI存儲賽道有多火爆,三星(Samsung)、SK海力士(SK Hynix)、美光(Micron)、閃迪(SanDisk)這些存儲行業的重要玩家股價瘋漲,背後是全球存儲晶片正經歷四十年來最嚴重的供需失衡。

在這篇文章中,我們將梳理這輪存儲的「超級週期」,並與三星業內人士及華爾街投資人深入探討:為何這次週期與以往不同、存儲在AI產業為何如此重要、谷歌等AI巨頭正如何減少對存儲的依賴,以及這種短缺週期還將持續多久、又將如何影響你我?

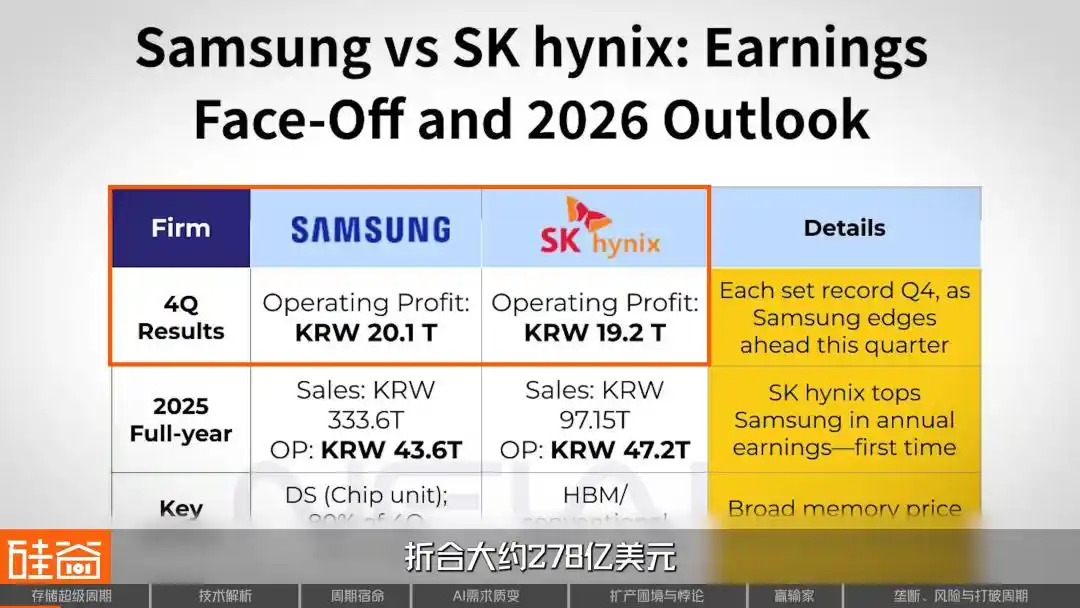

2026年1月底,韓國存儲雙雄三星電子和SK海力士同時公布了上一年第四季度財報。數字有多誇張呢?兩家公司合計營業利潤接近40萬億韓元,折合約278億美元,相當於每天淨賺3億美元。在這樣創下歷史的利潤下,SK海力士的年終獎,人均達到64萬元人民幣,刷新公司歷史紀錄。

推動這一切達到巔峰的核心產品,是 HBM(高帶寬內存)晶片。一塊指甲蓋大小的 HBM,售價為 400 到 500 美元,比同等重量的黃金還貴。而全球能生產此產品的,僅有三家:SK 海力士佔約六成,其餘由三星和美光各佔兩成。

但 HBM 只是冰山一角,真正讓整個行業慌了的,是從高端到低端、從 DRAM 到 NAND,全線告急。

從2024年底到2025年12月,DDR5(16GB)的現貨均價從4.6美元漲至28美元,漲幅超過500%;更早的DDR4從3.2美元飆升至62美元以上,累計漲幅高達1800%;用於數據中心的64GB伺服器記憶體模組,去年半年內從255美元漲至700美元,漲幅近175%。

而 SK 海力士 2026 年的產能已全部售罄,三星於 2026 年第一季度直接將 NAND 閃存的供應價格上調了 100%,直接翻倍。

胡嘉欣

三星存儲產品行銷經理

我們現在看到 DRAM 的 spot price(現貨價格)已經超過了 2016-2018 年 cloud(雲)時期的最高現貨價格。我們目前的短缺情況是 2026 年的庫存已全部售罄,2027 年也極有可能幾乎售罄。像我們向極其核心的 GPU provider(GPU 廠商)報出的 SSD(固態硬碟)價格,甚至在一周內翻倍。

與此同時,出現了一個更具標誌性的信號。閃迪(SanDisk)在2026年初的CES上告訴華爾街:它正在與客戶簽訂一種全新的長期供貨協議——LTA(long term agreement),而且這次客戶需支付預付款,違約不退款。這在存儲行業數十年的歷史中從未發生過。

Rob Li

紐約 Amont Partners 管理合夥人

長期協議(LTA,長期供貨協議)歷史上並非未曾出現,但過去幾十年來,LTA 從來沒有任何執行效力。如果市場進入下行週期時,客戶表示不認這份協議,而客戶若不認,你對他完全無計可施。

而這次,畫風變了。強勢的存儲供應方制定了新規則。

Rob Li

紐約 Amont Partners 管理合夥人

SanDisk 告訴華爾街或告訴市場:我們現在與客戶簽署的 LTA 與過去有很大不同。這具有法律效力,而且客戶需要向我們預付貨款,如果你提前付款,最後若不按此價格支付,你的預付款將無法退還。

Rob 的判斷是,如果閃迪都能做到這一點,那另外三大巨頭 SK 海力士、三星和美光,沒理由做不到。在這樣的狀況下,整個超級週期很有可能持續到 2027 年。

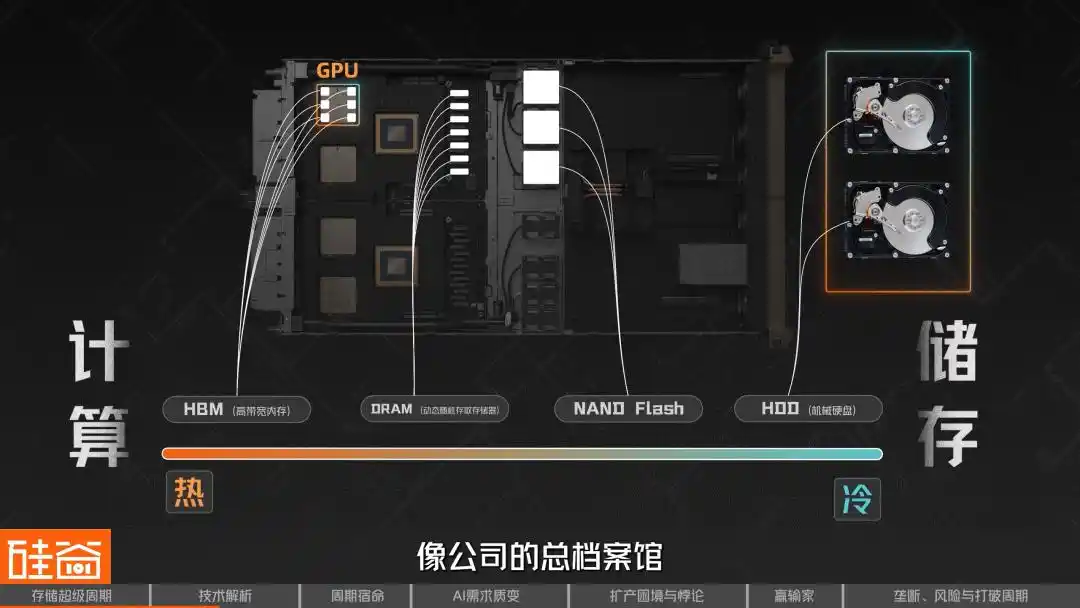

對於存儲行業來說,我們可以以熱和冷來進行劃分:當它與計算的關係越近,就越熱;越偏向純粹的存儲屬性,就越冷。

因此最「熱」的是 DRAM(動態隨機存取存儲器),它是離計算最近的存儲,可理解為電腦和手機的「運行內存」,芯片工作時,數據必須先加載到 DRAM 中才能被處理。它的特點是速度極快,但斷電後數據會丟失,屬於「短期記憶」。

其中,HBM(高帶寬內存)是 DRAM 的一種特殊進化形態。它把多層 DRAM 芯片,通過矽通孔(TSV)技術垂直堆疊在一起,再用先進封裝和 GPU 貼在同一塊基板上,這樣做的好處是極大增加了帶寬。

這就是為什麼所有用於 AI 訓練的頂級晶片,無論是英偉達的 GPU 還是 Google 的 TPU,都離不開 HBM,它是這輪超級週期中最耀眼、最緊缺的產品。

當然,DRAM 家族內部其實品類非常豐富,包括 GDDR(用於顯卡)、Low-Power DDR(用於手機和筆記本的 LPDDR)等,不同的應用場景對應不同的產品。並非一顆 DRAM 芯片就能適用於所有設備,給英偉達 GPU 使用的 HBM,與你手機中的 LPDDR,雖然都是 DRAM,但製造工藝、封裝方式和性能指標完全不同。

而在「冷」的一端,就是 NAND。如果 DRAM 是短期記憶,那 NAND Flash 就是長期記憶。它斷電不丟數據,是我們日常使用的固態硬碟(SSD)、手機存儲、U 盤的核心。你在手機裡存的照片、電腦裡安裝的遊戲,都存放在 NAND 上。

NAND 在 AI 時代的角色也在快速升級。以前它只是單純的「倉庫」,負責長期儲存數據,但現在 NAND 正從後台的倉庫,轉變為前線的彈藥庫。

再往「更冷」的方向走,就是傳統的機械硬碟 HDD,靠磁盤旋轉來讀寫數據,速度慢但便宜,容量大,目前主要用於數據中心的冷存儲和歸檔場景。

隨著 AI 推理對存儲層級的需求越來越精細,現在越來越像一個分層倉儲系統。最急著用的數據放在 HBM,像擺在手邊;常用但沒那麼急的數據放在 DRAM,像放在辦公桌抽屜;更冷一些、只是備用的數據放在 NAND/SSD,像放在辦公室儲物櫃;而真正長期累積、需要多人共享調用的大量資料,則放在後端的大型共享存儲裡,像公司的總檔案館。

Rob Li

紐約 Amont Partners 管理合夥人

AI 對熱門應用更有利,當然對於儲存也是必要的。我用 AI 製作了大量圖片和影片,根據各國各地的法規,這些內容不能刪除,必須保留,因此對儲存的需求增量肯定產生了重大影響。但其最直接的初步體現,一定與計算相關,誰與計算的關係越密切,誰在短期內的收益就越明顯。

接下來,我們盤點一下整個存儲產業鏈上的參與者。

最上游是材料和矽片,例如日本的 SUMCO,它是全球最重要的半導體矽片供應商之一。在製造環節中,關鍵設備廠商包括光刻機龍頭 ASML,以及覆蓋塗膠顯影、沉積、刻蝕和清洗等多個環節的設備公司 Tokyo Electron。

與此同時,在晶片設計層面,Cadence 和 Synopsys 這類 EDA、驗證和設計 IP 公司同樣不可或缺;而像 Rambus 這樣的接口 IP 廠商,則在 HBM 等高速記憶體架構中扮演關鍵角色,它們雖然不如 GPU 那樣顯眼,但在這輪由 AI 驅動的超級週期中,都是超級刚需。

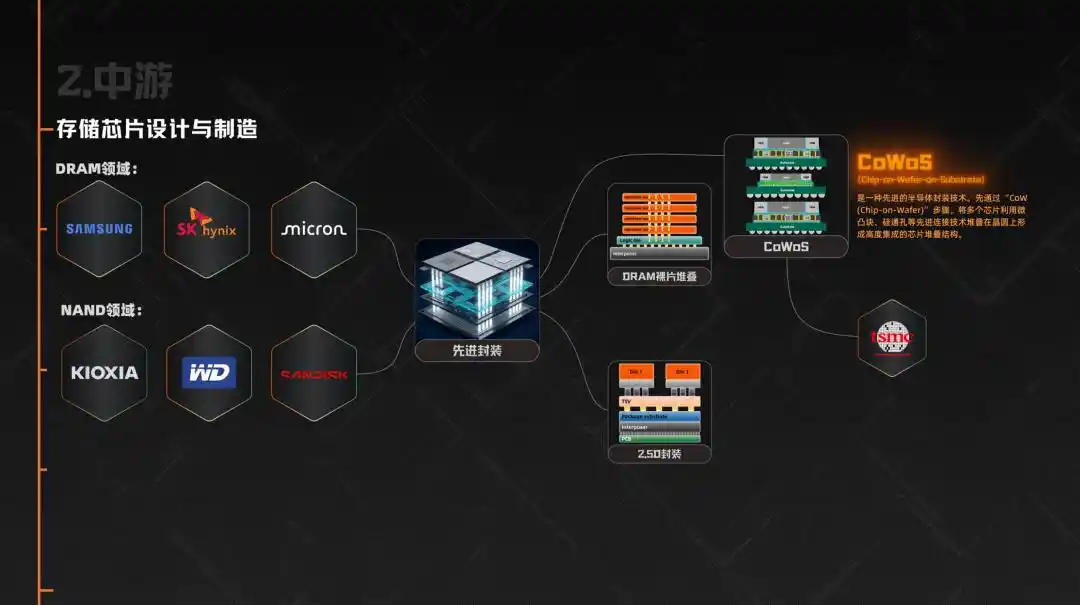

中游即為存儲晶片的設計與製造。在 DRAM 領域,三星、SK 海力士、美光這三家公司的合計市場份額佔全球 95%。而在 NAND 領域,除了這三家之外,還有铠俠(Kioxia)、西部數據、閃迪。

接下來是本輪週期中變得尤為關鍵的環節——先進封裝。因為 HBM 不只是單純製造出 DRAM 就結束了,它需要先將多層 DRAM 裸片(die)堆疊,再透過 2.5D 封裝與 GPU 或其他 AI 加速器整合在一起。正因如此,CoWoS 這種半導體封裝技術一度成為 AI 芯片供應鏈中最關鍵的瓶頸之一,直接限制了 HBM 的實際出貨量,而 CoWoS 的產能主要由台積電提供。

下游包括各種終端應用,如數據中心和雲服務商,微軟、Google、亞馬遜、字節跳動是目前最大的金主,其次是手機廠商(蘋果、三星、小米、OPPO)、PC廠商(聯想、戴爾、惠普)、汽車廠商(特斯拉、理想、蔚來),以及遊戲主機、工業設備等。

所以你可以看到,雖然整個產業鏈非常長,但真正的定價權高度集中在中游的三家企業:三星、SK海力士、美光。它們決定生產什麼產品、供應給誰、以什麼價格銷售。而在當前供給遠低於需求的市場中,它們所擁有的議價權是前所未有的。

存儲行業還有一個非常大的特點,就是週期性。從歷史來看,它總是在「大漲」和「大崩」之間反覆橫跳。這背後有兩層原因,一層是物理學,一層是經濟學。

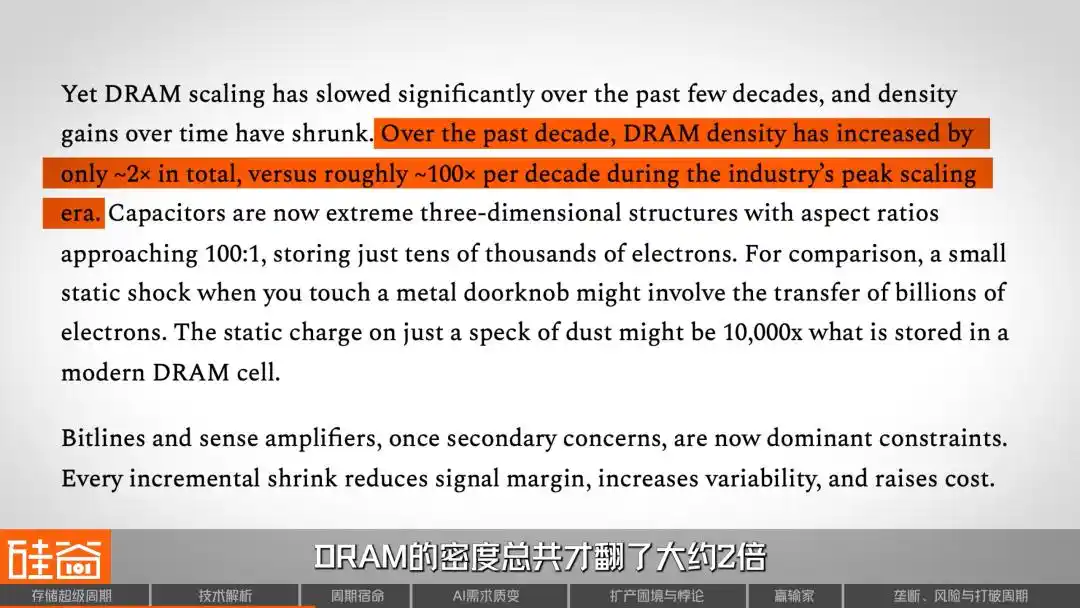

先說物理學。DRAM,也就是手機和電腦中的「運行內存」,依靠存儲電荷來保存數據。幾十年來,工程師一直致力於縮小並增加存儲單元,以提高密度。在巔峰時期,DRAM 的密度每十年能翻 100 倍。

但如今不行了,SemiAnalysis 的報告指出,過去十年 DRAM 密度總共才翻了大約 2 倍,而以前是每十年 100 倍,縮放已經嚴重放緩了。這意味著存儲晶片的成本下降,不再像以前那樣靠技術進步「自動」實現,而是更多取決於產能的增減和供需的博弈。

再來談談經濟學。存儲晶片製造是全球資本密度最高的產業之一,建造一座先進晶圓廠,動輒幾十億甚至上百億美元,建設週期長達兩三年。這些資金投入後即成為沉沒成本,因此即使需求低迷,廠商也傾向於繼續生產,因為停產反而會虧損更多。

更致命的是,存儲行業的模式是「先建後賣」,與台積電「先接單後擴產」的邏輯完全不同,存儲廠商必須自行猜測未來的需求有多大,提前兩三年佈置產能。猜對了皆大歡喜,猜錯了就是災難。

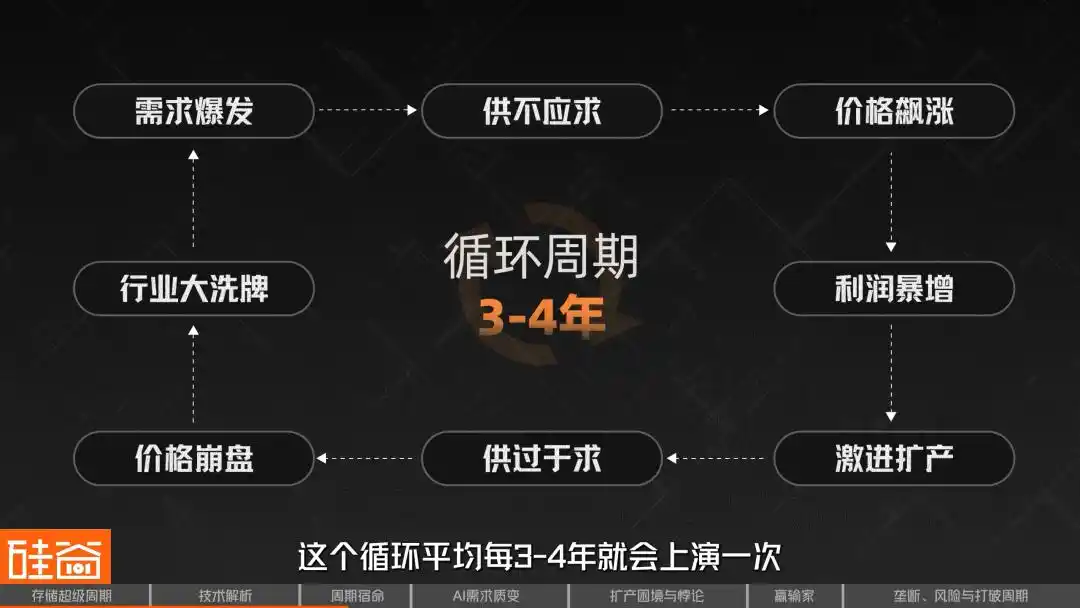

這種結構性矛盾,造就了存儲行業反覆上演的經典循環:需求爆發 → 供不應求 → 價格飆漲 → 利潤暴增 → 激進擴產 → 供過於求 → 價格崩盤 → 行業大洗牌。過去三十年,這個循環平均每3到4年上演一次,從未例外。

結果就是,全球 DRAM 供應商從 1990 年代的 20 多家,淘汰至今天只剩三家巨頭和中國長鑫這樣的追趕者。每一轮都有人被淘汰出局,例如德國奇夢達破產,日本爾必達退出。這些血淋淋的教訓,讓整個行業對「週期」二字充滿敬畏。

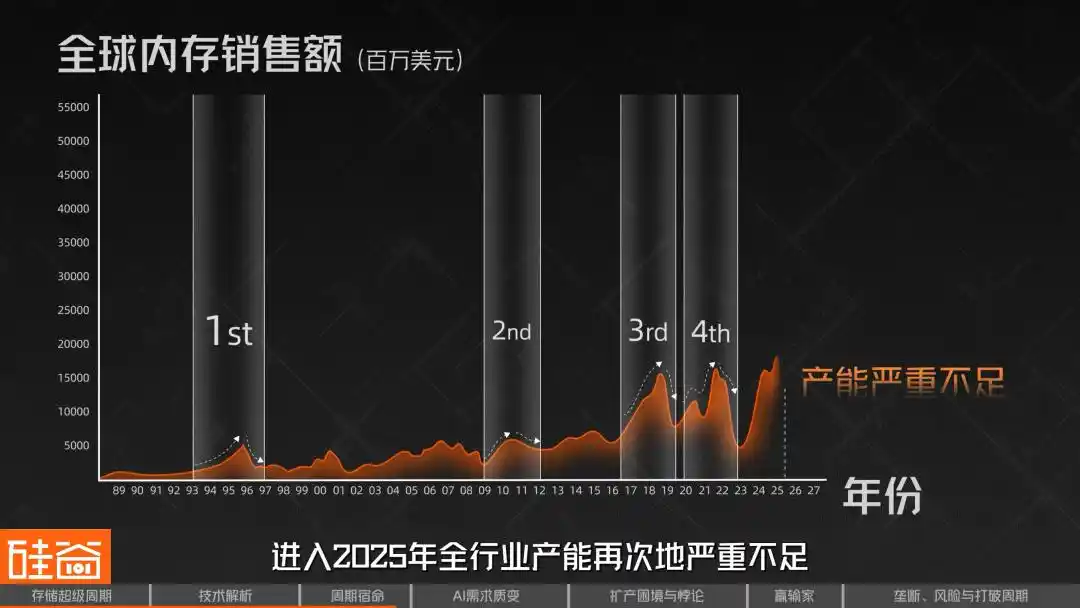

在存儲行業過去幾十年的歷史上,曾經出現過四次週期。

第一次發生在1993年,Windows PC的早期階段。圖形介面的普及導致記憶體需求暴增,供應端產能嚴重不足,價格飆漲。結果全球一舉新建了約50座新廠,產能過剩後價格暴跌,大批玩家出局。

第二次是2010年,智慧型手機加上雲端運算時代。iPhone 和 Android 帶來爆發式增長,伺服器 DRAM 從個位數 GB 跳到數十 GB。但標準化加速了商品化,供應商很難做出差異,結果這輪週期比預期更短。

第三次是2017到2018年。雲廠商升級數據中心,單台伺服器塞進更多DRAM,而伺服器記憶體又比消費級更貴更賺錢,三大廠商毛利衝到歷史高位。但高利潤刺激擴產,需求一過峰值,2018年末行業重新滑入下行。

第四次是2020到2021年,疫情驅動的意外繁榮。居家辦公、雲用量暴增,但恐慌性雙重下單製造了虛假需求,退潮後庫存嚴重積壓,接著就是2022到2023年的痛苦大跌。從那時起產能被大幅削減,但正是這段保守期為現在的短缺埋下伏筆。進入2025年,全行業產能再次嚴重不足。

那麼,歷史給我們的核心教訓是什麼?是過去所謂的超級週期,從來沒有持續超過兩年,都是「高利潤→瘋狂擴產→過剩→崩盤」,這是過去四十年的鐵律。經歷了這麼多輪循環,投資者和從業者,都有一種根深蒂固的條件反射:漲得越猛,崩得越快。

但這次,越來越多的證據在暗示,歷史模式可能要被打破了。

在講述複雜的供需模型之前,我們先建立一個最簡單的邏輯。你每天打開 ChatGPT 或 Gemini,上傳文件、儲存對話、讓 AI 記住你的偏好,你可能沒有意識到,每一次互動都在消耗存儲資源。不僅是伺服器端的運算,更是海量的記憶體和閃存。

目前大多數 AI 用戶缺乏忠誠度,誰的模型好用、誰便宜就用誰。但想像一下,如果有一天你的 AI 助手真的「懂你」了,記得你的工作習慣、表達偏好、三個月前討論過的項目細節,你還會輕易換平台嗎?

這種「記憶黏性」是大模型公司構建護城河的核心武器,而支撐這種黏性的硬體基礎設施,就是存儲,海量的、多層級的存儲。

還有另一個同樣直觀的邏輯:視頻模型越來越強大,AI 生成視頻正逼近實用化。而視頻數據量是文本的幾十甚至上百倍,這將使存儲需求呈指數級躍升。

Rob Li

紐約 Amont Partners 管理合夥人

記憶體就像一塊小黑板,以前我們計算的是 1+1=2,所以你不需要一塊巨大的黑板,一塊正常的黑板就足夠了。只是來到了 AI 時代,現在的計算強度會很高,也很複雜,有很多步驟。如果我是一塊小黑板,你每寫一次、擦掉一次,又寫一次、再擦掉一次,有 100 步的計算的話,你需要擦 100 次,就會耗費你的時間。所以我們現在需要造一塊巨大無比的黑板,我可以一口氣把算數的 100 個步驟全部寫完,再一口氣擦掉,這樣可以節省我的時間。

因此,一塊越來越大的黑板,這就是 AI 時代對存儲的需求。

在生成式 AI 的早期階段,算力和資金都集中在模型訓練上,訓練階段的存儲系統主要負責高效地向數千個 GPU 傳送數據,以及定期建立模型檢查點,以防止訓練中斷前功盡棄。

但如今,推理正迅速成為主戰場,而推理對存儲的需求模式,比訓練複雜得多。

它需要將模型從存儲層加載到內存層:活躍權重主要駐留在 HBM,部分狀態和緩存則留在 DRAM;當 KV Cache(鍵值緩存)在高層內存中裝不下時,一部分會被卸載到 SSD/NAND 上,需要時再取回;而 RAG 查詢依賴的外部知識,通常存放在更後端的共享存儲或數據湖中,由檢索系統實時調取。

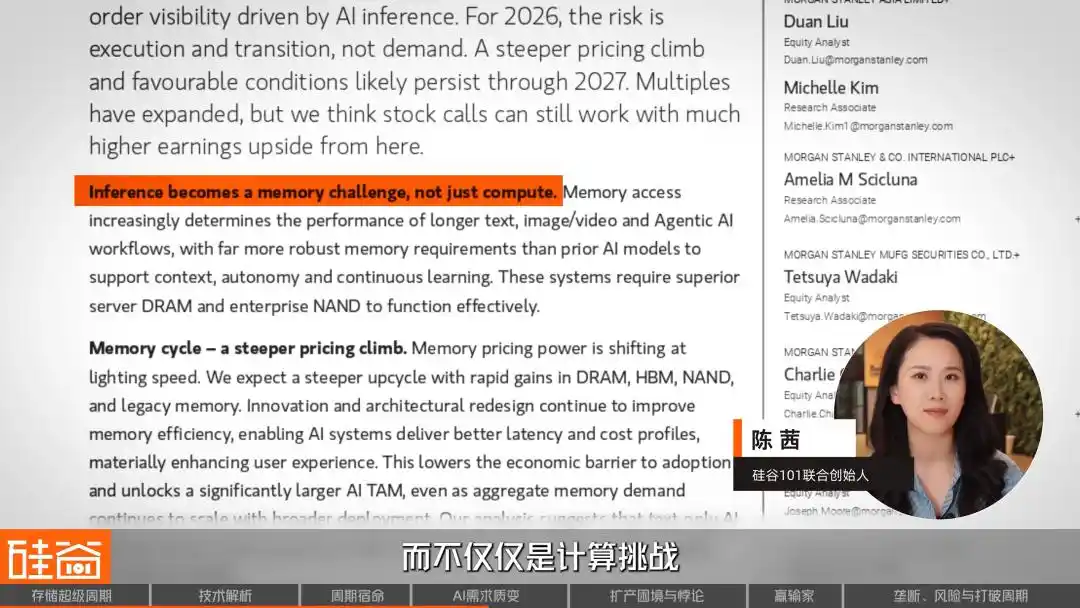

而更大的變量是 AI Agent 的崛起。摩根士丹利在最新研報中指出,2026 年將是 AI 從實驗走向核心基礎設施的一年,這些智能體更可靠、更有記憶力、幻覺更少,還能持續學習。這份研報中寫道:「推理正成為一種記憶挑戰,而不僅僅是計算挑戰」。

但智能體要運轉起來,就需要維護多層記憶:短期工作記憶(當前對話)、長期記憶(跨會話的用戶歷史)、預訓練知識庫、工具調用記錄……而每一層都需要不同層級的存儲支撐:從 HBM 裡的「熱數據」,到 DRAM 裡的「溫數據」,再到 NAND SSD 裡的「冷數據」。

因此趨勢很明顯:AI 的下一波進步,不是來自更強的推理能力,而是來自更好的上下文處理。一個能記住一切的 AI 助手,比一個更大但什麼都記不住的模型有用得多。對於存儲來說,這意味著什麼?

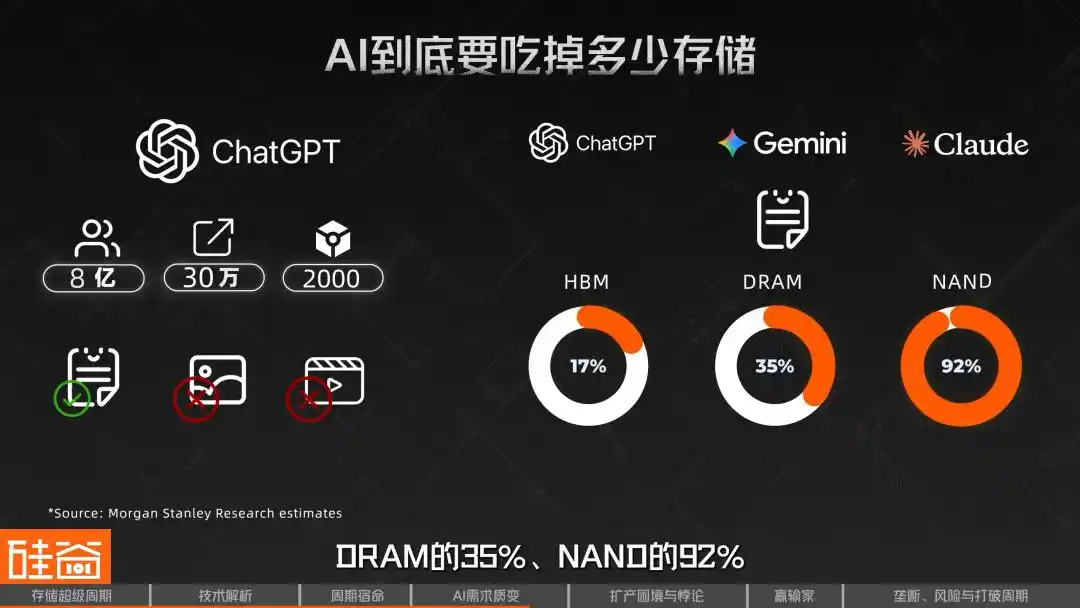

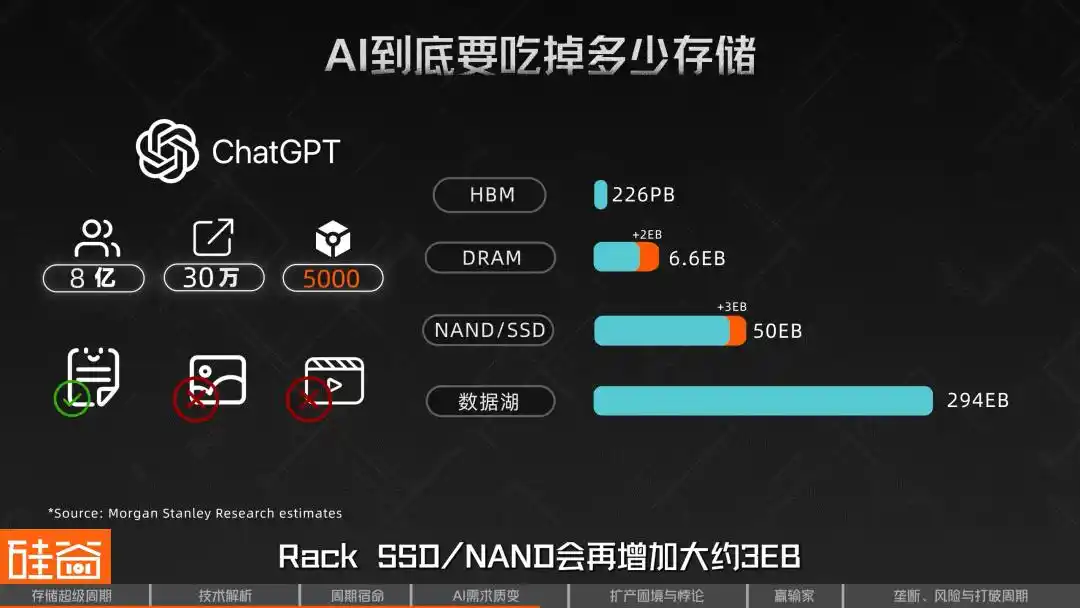

摩根士丹利進行了一項非常詳細的分層計算。他們以一個類似 ChatGPT 規模的模型為基準,假設約有 8 億週活躍用戶、峰值每秒 30 萬次請求、每次請求 2000 個輸入 token,並假設僅計算文本,不包含圖片和視頻。根據此要求詳細拆分後,該系統大致需要 HBM 226 PB、DRAM 4.6 EB、NAND/SSD 約 47 EB,以及數據湖約 294 EB 的資源。

這組數字意味著,如果全球有三個這種規模的模型,例如 ChatGPT + Gemini + Claude,僅純文本推理的需求,就會佔據 2026 年全球 HBM 供應的 17%、DRAM 的 35%、NAND 的 92%。而這還未將圖片、影片等多模態需求計算在內。

更重要的是,這套計算對上下文長度非常敏感。摩根士丹利的敏感性分析顯示,如果將輸入從每次 2000 token 提高到 5000 token,在其他條件不變的情況下,每個模型的 DRAM 需求將再增加約 2 EB,Rack SSD/NAND 再增加約 3 EB。也就是說,隨著更長的上下文和更長的思考鏈成為常態,這對存儲的壓力將迅速放大。

SemiAnalysis 將此稱為「記憶體帕金森定律」:每當 HBM 容量提升一次,開發者就會立即構建更大的模型來填滿它。過去用來壓縮模型的各種技巧,一旦有新空間就會被放鬆,直到再次撞牆,這意味著:存儲永遠是下一個瓶頸。

這也是為何業界有聲音認為,存儲晶片廠商可能集體低估了大語言模型 token 激增所帶來的需求。

Rob Li

紐約 Amont Partners 管理合夥人

過往的週期可能僅為一年半到兩年,但這次週期有可能持續很長一段時間,或者說,當一個週期性行業轉變為結構性增長行業時,它就不再是一個週期了。

而這個週期的另一個決定性因素,就是產能上的供應擴張,問題是,為什麼擴產會這麼具有挑戰性呢?

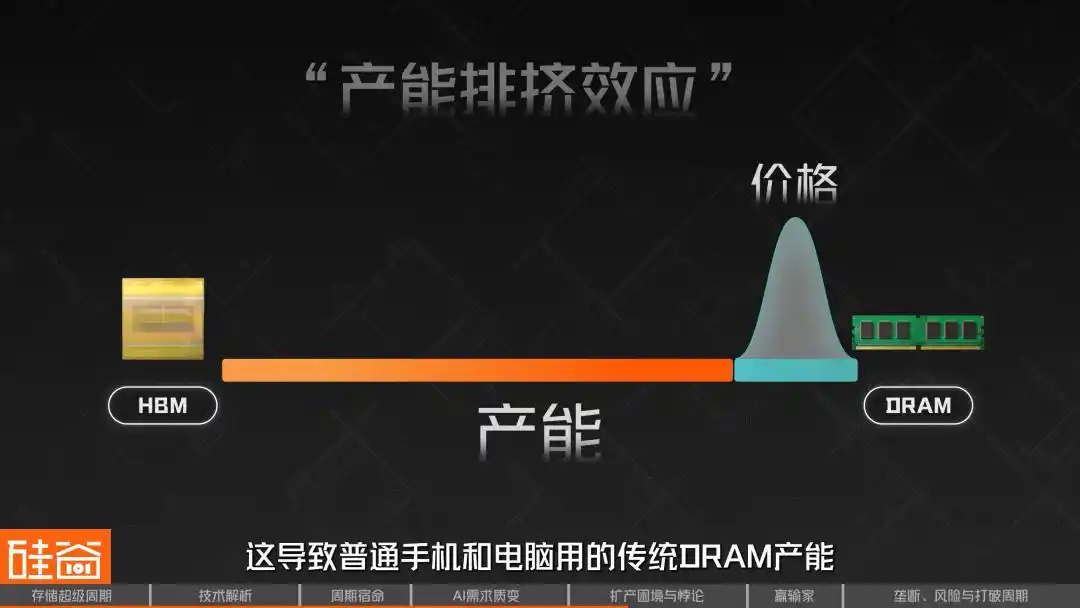

理解這輪超級週期,還有一個核心密碼在於搞懂一個看似矛盾的現象:HBM 的大規模擴產,不但沒緩解 DRAM 的短缺,反而讓它更嚴重了。

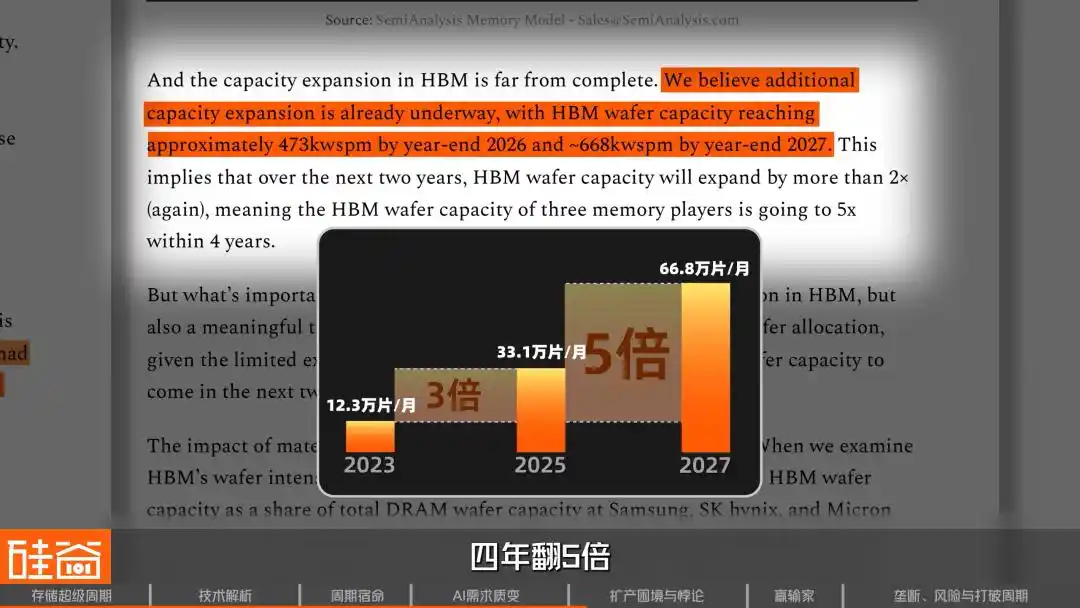

SemiAnalysis 的追蹤數據顯示,2023 年底,三大存儲廠商分配給 HBM 的晶圓產能約為 12.3 萬片/月。到 2025 年底上升至 33.1 萬片/月,兩年內擴大了近 3 倍。預計到 2027 年底還將進一步增至 66.8 萬片/月,四年內翻了 5 倍。

擴得這麼猛,為何 DRAM 仍緊缺?關鍵在於,生產 HBM 會消耗大量普通 DRAM 的產能,且效率極低。

HBM 是一種極度耗費晶圓的架構。用於 HBM3E 12 層堆疊的一片晶圓,其位產出(即能生產出來的存儲容量)僅為普通 DRAM 晶圓的大約三分之一;到了 HBM4,這一比例可能進一步惡化至四分之一。

胡嘉欣

三星存儲產品行銷經理

與傳統的 DRAM 相比,生產 HBM 時,我們同一片 Wafer 的產量僅能達到普通 DRAM 的 1/3。

這意味著,廠商每多生產 1GB 的 HBM,市場就失去了生產 3-4GB 普通 DRAM 的機會。

為何效率如此低?因為 HBM 的製造複雜度遠超普通 DRAM,例如 TSV(硅通孔)、晶圓減薄、背部加工,這些步驟都會引入額外的良率損耗。在進行 8 層或 12 層堆疊時,只要有一顆 die(裸片)是壞的,整個 stack(堆)可能就報廢了。

所有這些問題加起來,使得 HBM 成了一種「反向縮放」的產品,越做它,對產能的消耗越大。

這也帶來了「HBM-DRAM困境」,在業內被稱為「產能排擠效應」。由於 HBM 利潤更高,且已被 AI 巨頭預訂,廠商會優先將有限的晶圓投入 HBM 生產線。這導致普通手機和電腦使用的傳統 DRAM 產能被嚴重壓縮,進而引發價格的報復性飆漲。

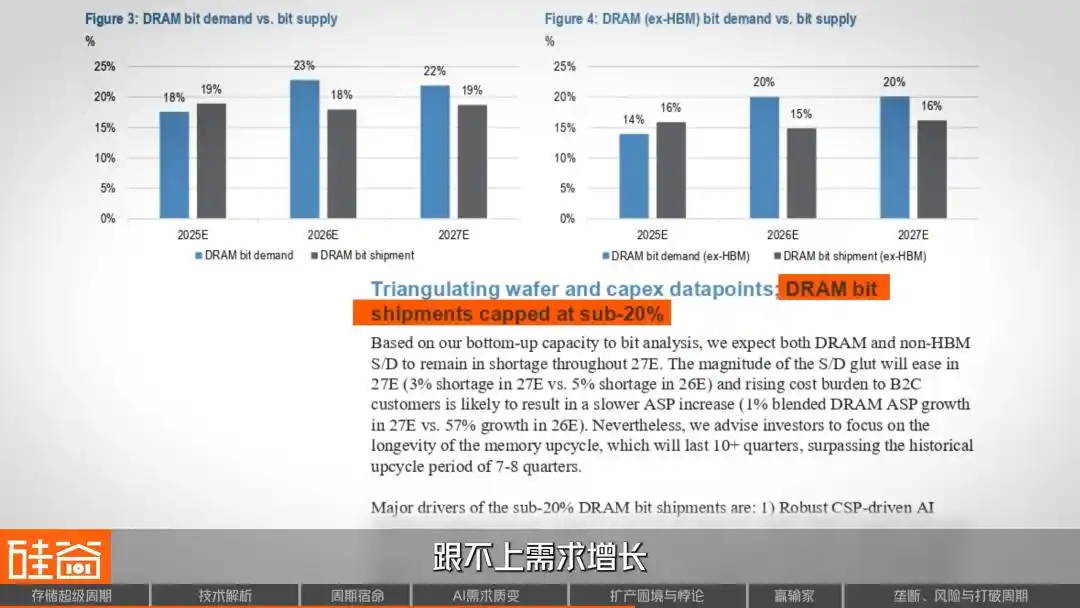

來自 J.P.Morgan 研報中的供需模型也得出類似結論:DRAM 的供給增長,在未來兩年將被壓制在 20% 以下,跟不上需求增長。

於是,又出現了一個令人匪夷所思的現象:儘管普通 DRAM 工藝比 HBM 簡單,但由於產能受限、價格飆漲,其利潤率到 2025 年第四季度,竟然已追平甚至超過 HBM。因為 HBM 多數由長期合約鎖定價格,而普通 DRAM 的現貨價格能迅速反映供需緊張。這給廠商出了個難題:到底是繼續大力擴產 HBM,還是將部分產能留給同樣暴利的普通 DRAM?

需求端已經夠瘋狂了,而供給端的約束更加讓人窒息。

第一個瓶頸:潔淨室等生產資源不足。生產晶片需要潔淨室,但疫情後由於進入週期低谷,存儲廠商集體保守,投資縮水,這使得2025和2026年潔淨室嚴重不足。

胡嘉欣

三星存儲產品行銷經理

由於晶片生產對環境的要求實在太高,我們反而更擔心潔淨室是否足夠,以及電力是否充足。因為我們可能會生產足夠的晶片,但卻沒有足夠的電力讓它們運作。

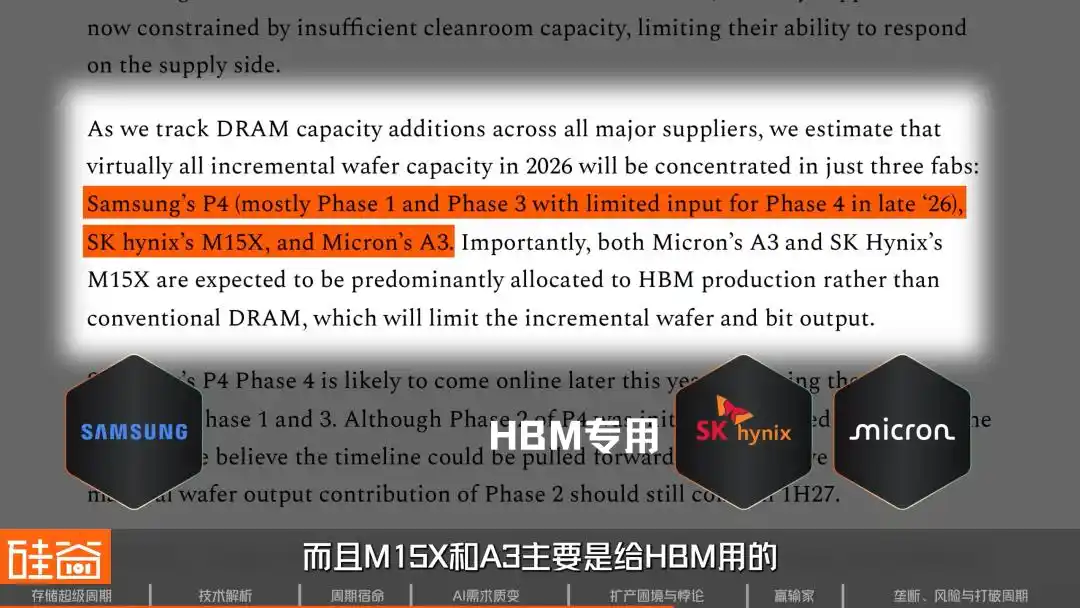

SemiAnalysis 的追蹤顯示,2026 年全行業幾乎所有新增晶圓產能,都集中在三座工廠:三星的 P4、SK 海力士的 M15X、美光的 A3。而且 M15X 和 A3 主要是給 HBM 用的,對普通 DRAM 貢獻很有限。

真正有意義的新產能呢?SK海力士的龍仁(Yongin)工廠,最早於2027年2月才能上線;美光的愛達荷(Idaho)工廠目標為2027年年中。也就是說,未來一年多,供給端基本沒有增量。

第二個瓶頸:上游設備商不願擴產。

Rob Li

紐約 Amont Partners 管理合夥人

許多設備商,例如日本的眾多供應商,其中一家大型企業為 Tokyo Electron,它本身不願擴產,態度非常保守。因為過去幾十年來,它經歷過多個週期,目前擴產也需要數年時間,等到擴產完成時,AI 周期可能已經結束。因此,它寧可不擴產,不追求賺 500 塊錢,只賺 100 塊錢,小日子也過得很好。

圖片來源:TEL

這就是一個典型的「木桶效應」,即使存儲廠商有錢且有決心擴產,上游設備的供貨瓶頸也會大幅拖慢產能上線的速度。

第三個瓶頸:先進節點遷移自身的摩擦。為了在晶圓產能有限的情況下盡量多產出記憶體位,三大廠商都在加速向 1b(目前最尖端的量產節點)和 1c(即將進入大規模量產的下一代節點)先進節點遷移,因為製程越先進,意味著電路刻蝕得越細,在同樣大小的一片晶圓上,1c 節點能切出的存儲顆粒數量比 1b 更多。

但這條產線的遷移過程,必須停機進行長達數週甚至數月的重新調試和安裝,本身也會導致幾個季度的良率波動和產能損失。在2026年這個AI需求爆發的關鍵時刻,就有點遠水解不了近渴。

胡嘉欣

三星存儲產品行銷經理

從決定增加產能到建立一座晶圓廠(Fab),再至後端能夠生產出 DRAM 芯片或 NAND 芯片,需要三年的時間。此時又出現了難以生產的 HBM 芯片,正如我剛提到的,與傳統 DRAM 相比,HBM 的產能僅為其 1/3。我原本需要等待兩到三年才能增加產能,現在卻又只能削減 1/3 的輸出,因此在這個週期下,供需關係仍相當緊張。

清潔室等生產資源不足、設備商未擴產、先進節點遷移所帶來的自身摩擦——這三個瓶頸疊加在一起,正是即使所有人都知道存儲晶片價格瘋漲,供應端仍無能為力的原因。

存儲晶片價格的瘋漲,當然不是沒有代價,它正在重新分配整個電子產業鏈的利潤。

先說這條利潤鏈上的大贏家,除了韓國雙雄的天文數字利潤,中國國內的存儲廠商也跟著飛起,佰維存儲預計2025年利潤同比增長427%到520%,德明利預計增長85%到128%。

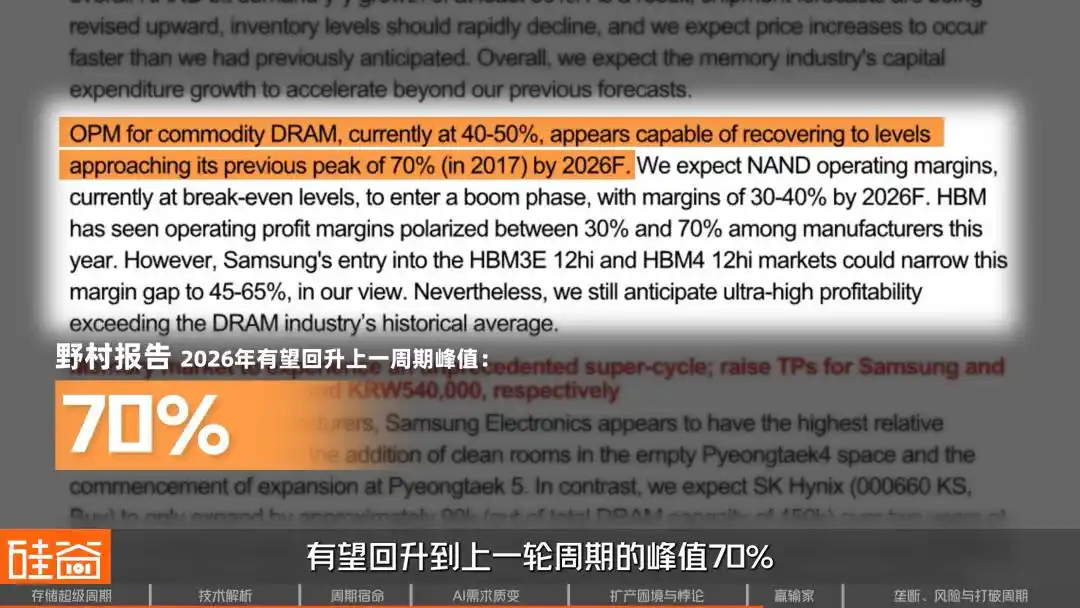

至於行業利潤率,野村的觀點是,到2026財年,通用DRAM原廠的利潤率有望回升至上一輪週期的峰值70%。而J.P.Morgan則更為樂觀,認為到2027年,營業利潤率可能超過80%,甚至高於上一輪的峰值。

而這條產業鏈上的輸家,就是硬體廠商了。摩根士丹利估算過,儲存晶片價格每上漲 10%,硬體 OEM 的毛利率就要下降 45 到 150 個基點。

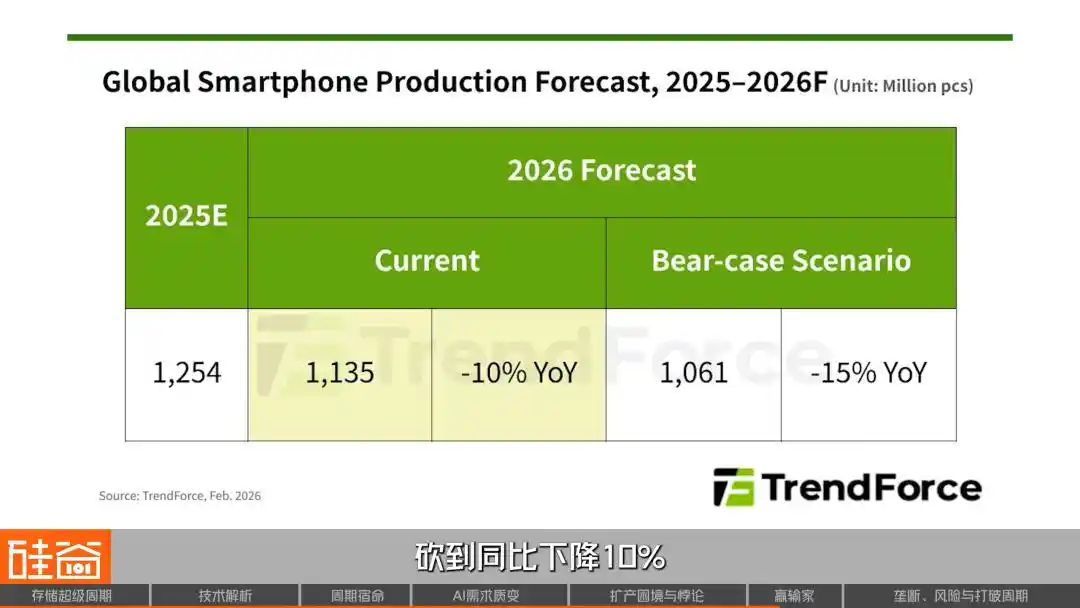

手機市場最先遭殃,小米、OPPO 出貨預測下調超過 20%,vivo 下調近 15%。TrendForce 直接把 2026 年全球智慧型手機生產總數預測,砍到了同比下降 10%。魅族宣布取消魅族 22Air 的上市計劃,因為成本扛不住了。Nothing 的 CEO 裴宇在社群媒體上感嘆:小公司不得不尋找其他出路。

PC市場同樣慘烈,聯想部分型號調漲了500至1500元,戴爾和惠普也已明確預告提價,漲幅主要由存儲成本轉嫁而來。戴爾COO克拉克直言「從沒見過成本上漲得如此之快」,惠普CEO甚至在考慮「減少產品中的內存使用量」。

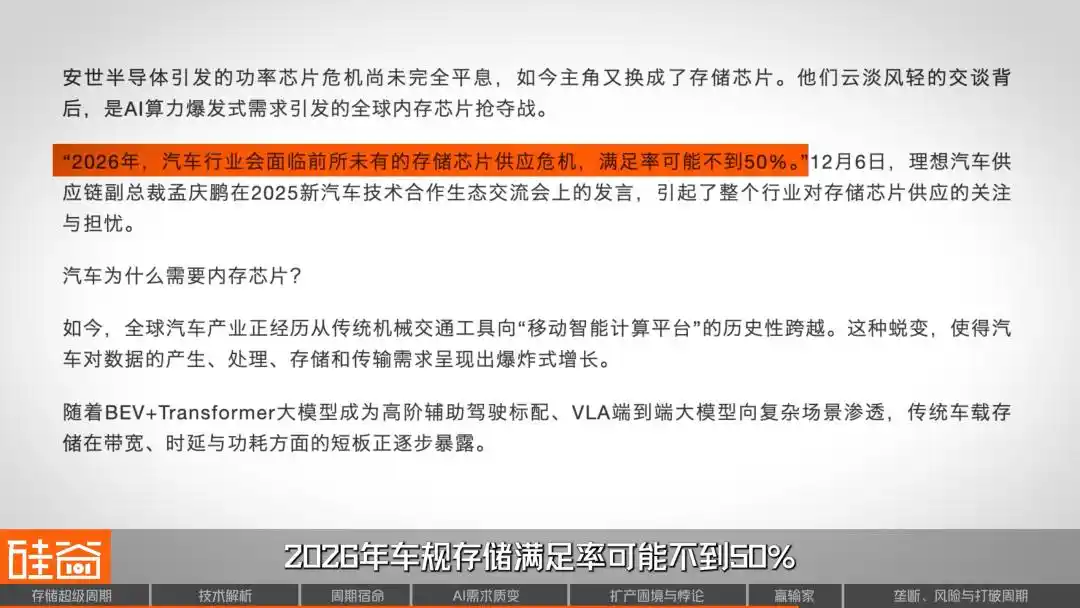

汽車行業也未能倖免,理想汽車供應鏈副總裁公開警告,2026年車規存儲滿足率可能低於50%。蔚來李斌表示「今年最大的成本壓力是記憶體」。雷軍在直播中坦言「僅車用記憶體一項,成本就要增加幾千元」。

胡嘉欣

三星存儲產品行銷經理

PC 和手機這些廠商現在在我們這裡,即使品牌再響亮,它們也沒有那麼大的 pricing influence(議價權),它們現在並不受重視,因為對我們來說,它們的 margin(利潤)比雲廠商低。例如,某一家國產汽車製造商,我們最近聽說它因為記憶體不足,所以可能將後排的車載 entertainment system(娛樂系統)刪減掉。

Rob Li

紐約 Amont Partners 管理合夥人

手機和PC今年肯定至少會跌5個點,有可能更多,但沒人會在乎這件事。因為它們三個人(巨頭),尤其是美光,它說我現在不做這件事了,這個市場變成0都無所謂。

而在需求的另一端,雲廠商(微軟、Google、亞馬遜 AWS)表現出驚人的價格不敏感。

胡嘉欣

三星存儲產品行銷經理

現在雲廠商的邊際成本、它們的軟體都是 0。它們的資金和敘事都與股價相關,因此它們極度價格不敏感,也就是說它們不太在意內存的價格到底是多少。

對於雲廠商來說,即使手機和PC市場歸零,存儲廠商也覺得無所謂,因為AI數據中心的前景太誘人了。所以最後的問題是,這場超級週期到底還能持續多久?這次是不是真的不一樣?

目前,整個存儲產業鏈的競爭格局依然穩固。HBM 目前大約是「6:2:2」的格局,SK 海力士佔據主導,三星和美光各自佔據一席之地。當然,也有投資人認為,在當前供遠小於求的賣方市場中,爭論誰的份額更大其實沒有太大意義。

Rob Li

紐約 Amont Partners 管理合夥人

因為這三家巨頭的產能都受限,誰的市場份額更多,取決於誰能擴大產能,誰能釋放更多供應,誰就能搶佔市場份額。但這與誰的技術更優秀關係不大,因為目前是一個供給遠低於需求的市場。因此,在這個時刻討論市場份額,例如海力士的市場份額佔一半,比其他兩家都大,是毫無意義的,因為這三家都無法擴大產能。

所以現實就是,存儲三巨頭都已售罄,誰能多擠出一點產能,誰就能多分一口肉。不過有意思的是,存儲大廠們卻可能不追求「壟斷」。

胡嘉欣

三星存儲產品行銷經理

我認為沒有一家存儲廠商希望壟斷,三星也害怕壟斷,我們的客戶也不希望我們壟斷。一旦出現短缺,就像現在客戶將 100% 的市場份額給予任何一家記憶體供應商,對存儲廠商來說都是巨大的壓力。因此,打破壟斷,反而是我們存儲廠商較樂見的事情。

一般來說,人們認為壟斷等於高溢價,但在這種週期波動極大的存儲行業中,100%的市場份額意味著100%的需求風險,客戶一旦砍單,廠商就會非常被動,因此存儲廠商反而希望維持三家競爭的平衡狀態。

那麼,這輪週期到底能持續多久呢?

胡嘉欣

三星存儲產品行銷經理

2026年就會賣完100%,然後供給與需求之間的差距達到30%,甚至50%。2027年同樣處於短缺狀態,可能要到2028年才會有真正的好轉,因此這是一個接下來兩到三年的短缺情況。

同時,需求端完全看不到放緩的跡象。接下來,AI 推理和 agent 的爆發,以及之後的機器人和物理 AI 需求,也將進一步讓存儲的吞吐量和容量需求出現指數級跳躍。

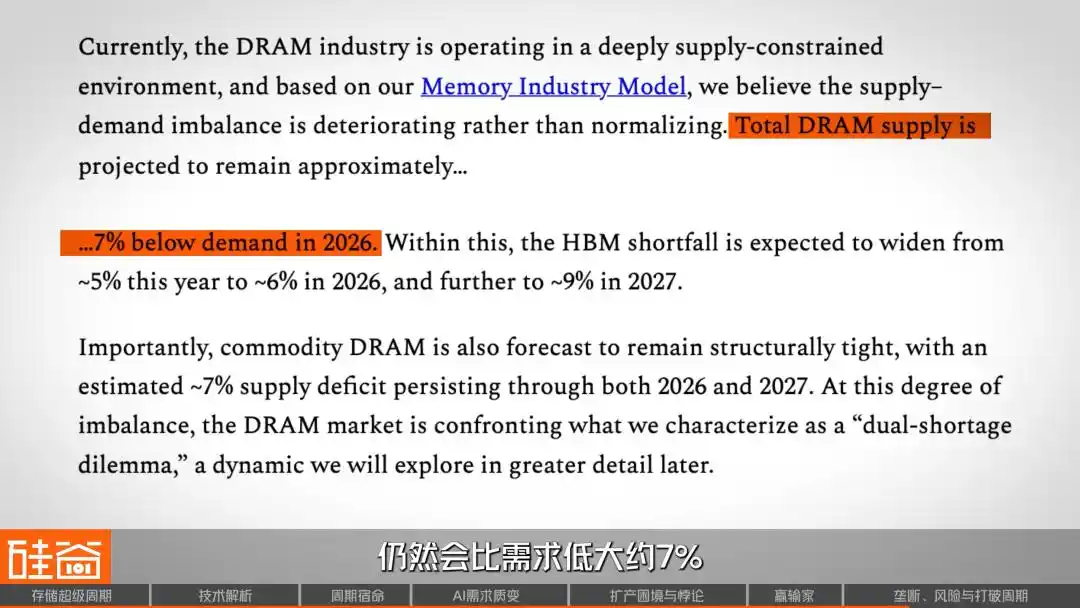

SemiAnalysis 認為,2026 年總 DRAM 供應仍將比需求低約 7%。在 HBM 這條線上,供需缺口到 2027 年還會繼續擴大。至於新增供應,真正有意義的產能更可能要到 2027 年下半年才陸續出現。如果按野村證券的口徑,真正體現在產量上的增量,甚至要等到 2028 年。

但更值得關注的,是一個更大的問題:這個行業是否會從此告別週期?從華爾街的視角來看,Rob 在採訪中提供了一個極具深度的思考角度:

Rob Li

紐約 Amont Partners 管理合夥人

這個週期有可能會持續很長一段時間,或者說它將一個週期性行業轉變為一個結構性增長的行業,從而不再是一個週期。如果現在行業出現重大變化,從一個週期性行業轉變為非週期性行業,變成一個結構穩定增長的行業,那麼整個市場對這個行業的看法可能會發生質的改變。

對於週期性行業,給你一個 10 倍市盈率都算很高了,但如果轉變為結構性增長行業,且持續多年的話,它們的市盈率還可以再翻倍。

那麼,在這場超級週期中,我們究竟處於什麼位置呢?

這幅圖的橫軸以過去五個週期、每個週期的低點為零點的時間線表示,縱軸為市場交易的漲幅。可見,每個週期都會經歷四個階段:悲觀、懷疑、樂觀、狂熱,然後再回到悲觀。目前這條紅線的走勢,我們已進入「樂觀」區間,且漲幅遠超以往任何一個週期。

這正對應了剛才 Rob 說的,這種思維方式的轉變,萬一 AI 真的打破了這種週期呢?這也意味著,即使利潤沒有增長,僅僅是估值從「週期股」重新定價為「成長股」,就足以讓股價翻倍。就像沒有人會說蘋果過去 20 年賣手機是個週期性行業。如果存儲也能走到這一步,這將是整個半導體投資框架的一次範式轉換。

不過,存儲行業的需求也存在不確定性,需求端的變數不僅來自宏觀層面,技術本身也可能改寫供需關係。

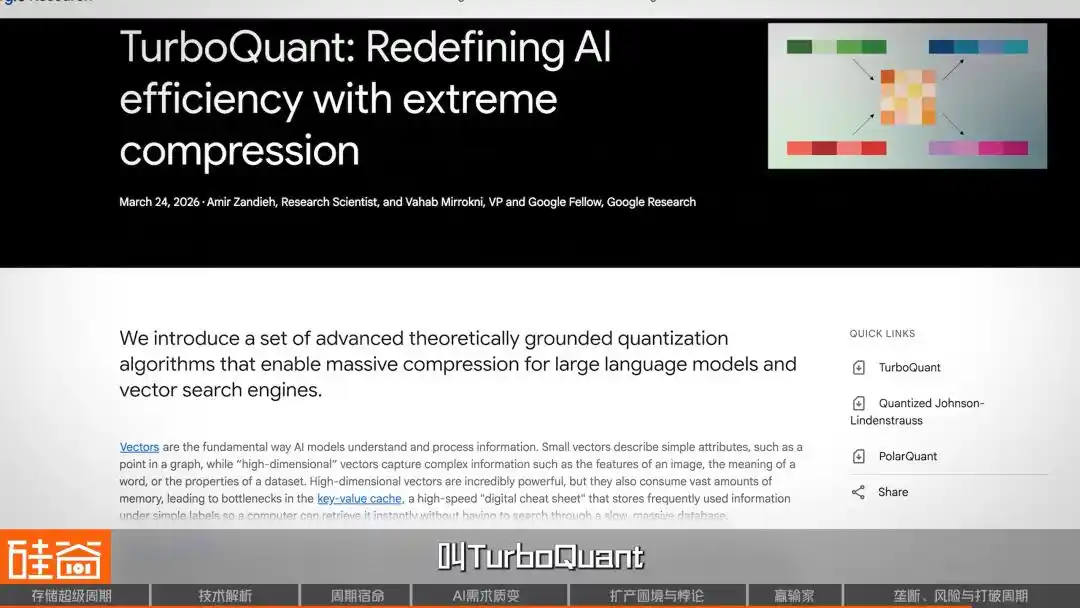

例如,3月底,谷歌發布了一個新算法 TurboQuant,聲稱是一種高效的 AI 內存壓縮算法。發布後立即在矽谷科技圈引起轟動,更導致存儲板塊全面暴跌。

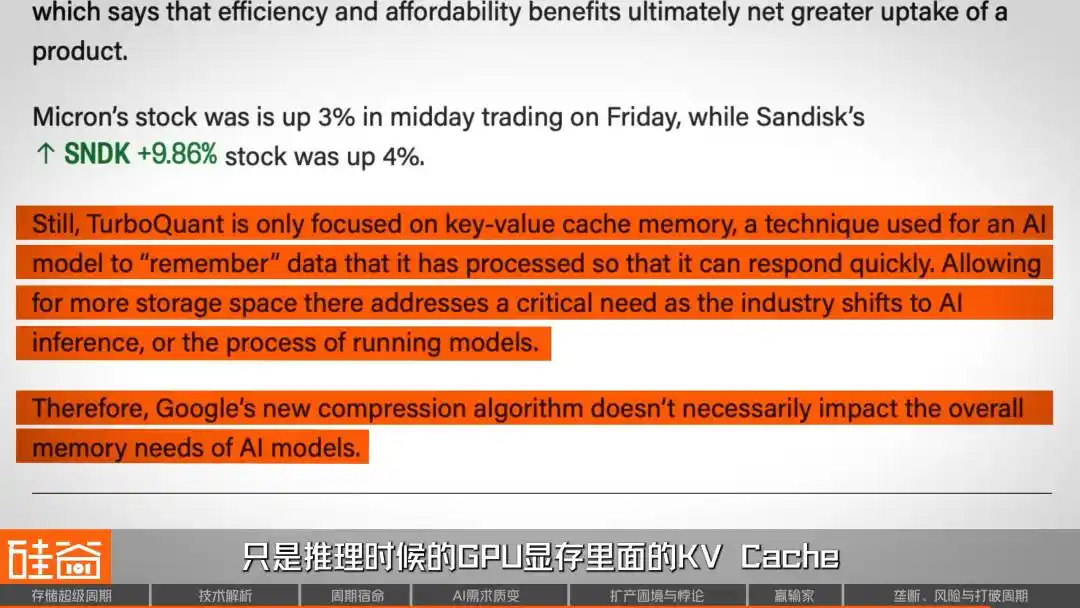

但很快,業內有聲音反駁說:這次暴跌是一場烏龍。首先,這篇論文發表於一年前,且本身存在一些學術上的爭議。並且這個算法目前只在 Gemma、Mistral 等小模型上驗證過,70B 以上模型、MoE 架構、百萬級 token 上下文——這些 AI 內存需求真正爆炸的場景,都沒有。還有技術人士指出,在技術上,TurboQuant 壓縮的只是推理時 GPU 顯存裡的 KV Cache,這是 AI 內存需求三大來源之一,但訓練環節完全不受影響。

總的來說,這篇論文和算法遭到了各種抨擊。但這就耐人尋味了:一篇有爭議的舊論文成果,竟足以引發資本市場如此劇烈的崩盤,這本身難道不說明了一些問題嗎?這是否意味著:市場對存儲板塊的信心,已高到極度脆弱的地步?要知道,在這波暴跌之前,閃迪自2026年以來已上漲200%,美光也上漲了超過80%。

有空頭機構直接指出,閃迪以920億美元的市值,對應2026年僅60億美元的預期淨利潤,估值很難站得住腳。美光同樣面臨質疑:儘管創下歷史最佳業績,但2026財年200億美元的資本支出同比增長68%,這就是在豪賭記憶體需求會持續增長。

歸根結底,TurboQuant 論文只是一根導火索,真正的火藥桶是過去兩年累積的極端估值,任何一個「需求可能沒那麼多」的訊號,都足以觸發踩踏。

這類演算法層面的進步,恰恰是「超級週期」敘事中,最難被提前定價的風險,Rob 也清醒地給出了終極風險提示。

Rob Li

紐約 Amont Partners 管理合夥人

對存儲行業的擔憂將一直存在,直到最終發現這門業務變成了一個穩定上升的「蘋果式」業務。第一個擔憂是AI崩潰,那所有人都會完蛋,因為目前主要的增長來自於AI,如果有一天AI不行了,人們發現AI並沒有什麼用,那你所講的一切未來都將成為空談,最終歸零。

因此,當前對「超級週期」的樂觀預期,都建立在一個前提上:AI 的需求是真實且可持續的。如果有一天 AI 出現泡沫破裂,存儲行業很難獨善其身。這把達摩克利斯之劍將一直懸掛在那裡,直到行業真正證明自己成為了一個「蘋果式」的穩定增長業務。

SemiAnalysis 將這輪週期定義為「四十年一遇的短缺」。但更有價值的方向或許是:存儲晶片行業正站在一個分岔路口,它要么像過去四十年一樣,在價格高峰後滑入又一輪低谷;要么,在 AI 的結構性需求推動下,真正打破週期宿命,成為一個持續增長的產業。

至少在2026年,答案似乎正傾向於後者。三大存儲廠商的產能已全部售罄,上游設備商的訂單已排至2027年,客戶開始支付預付款並簽訂具有法律約束力的長期合約,就連一家日本馬桶公司,也因此改變了命運。

但歷史從不缺少對「這次不一樣」的嘲諷。唯一確定的是:無論這次能否打破週期,它已不可逆轉地重塑了全球科技產業的權力版圖。在這場對存儲晶片的飢餓遊戲中,誰掌握了供給,誰就掌握了AI時代的話語權。