1. 每週市場亮點

公鏈競爭轉向:從「性能軍備競賽」到「現金流軍備競賽」,支付或成下一個戰場

上週,Solana 與 Starknet 在 X 上就「鏈上活動、估值及生態系統競爭力」展開公開來回辯論。Solana 的官方賬號以「高 FDV 對低活動」嘲諷 Starknet,引發廣泛社群關注與二次擴散。Starknet 則以迷因回應,討論迅速擴展至 L1/L2 產品體驗、上線節奏及資本敘事差異。此事件後續「逆轉」為跨生態系統合作預告——實際上將公開爭議轉化為可見度與敘事擴音器。實踐中,這種跨鏈「爭議」日益成為公鏈爭奪關注、開發者與資本的常見策略,而焦點已從純技術指標轉向「交付與使用是否能證明估值合理」。

資料來源:X

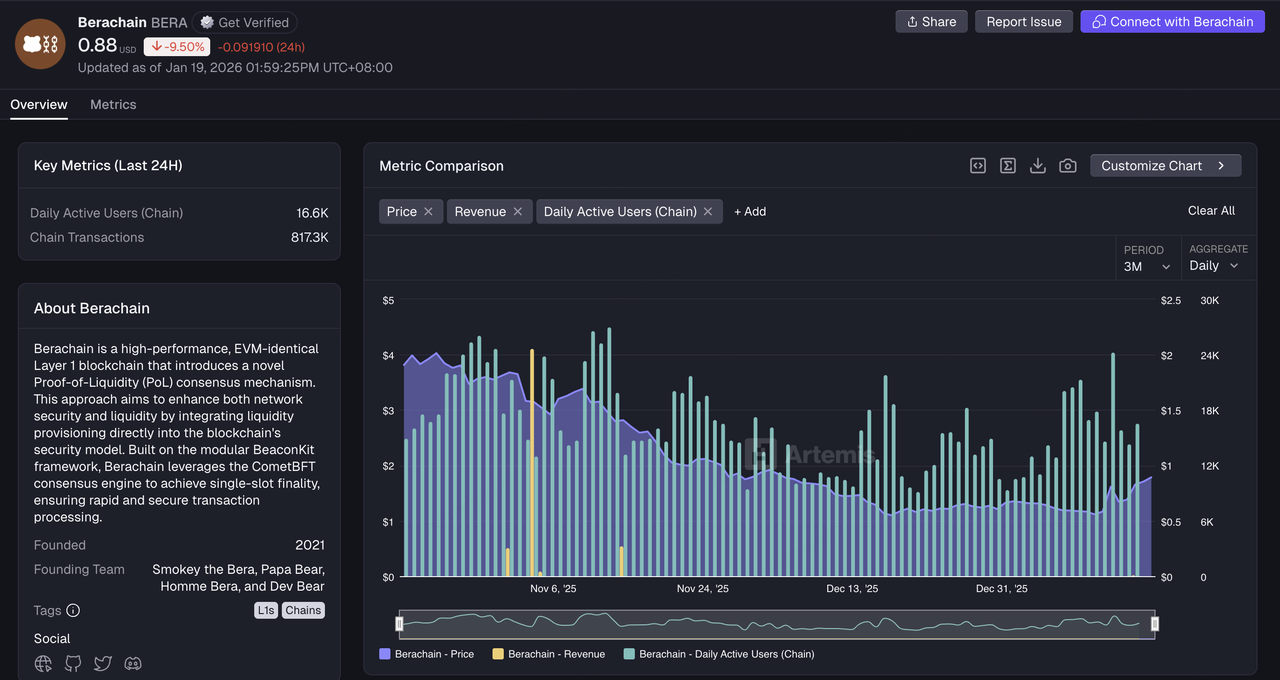

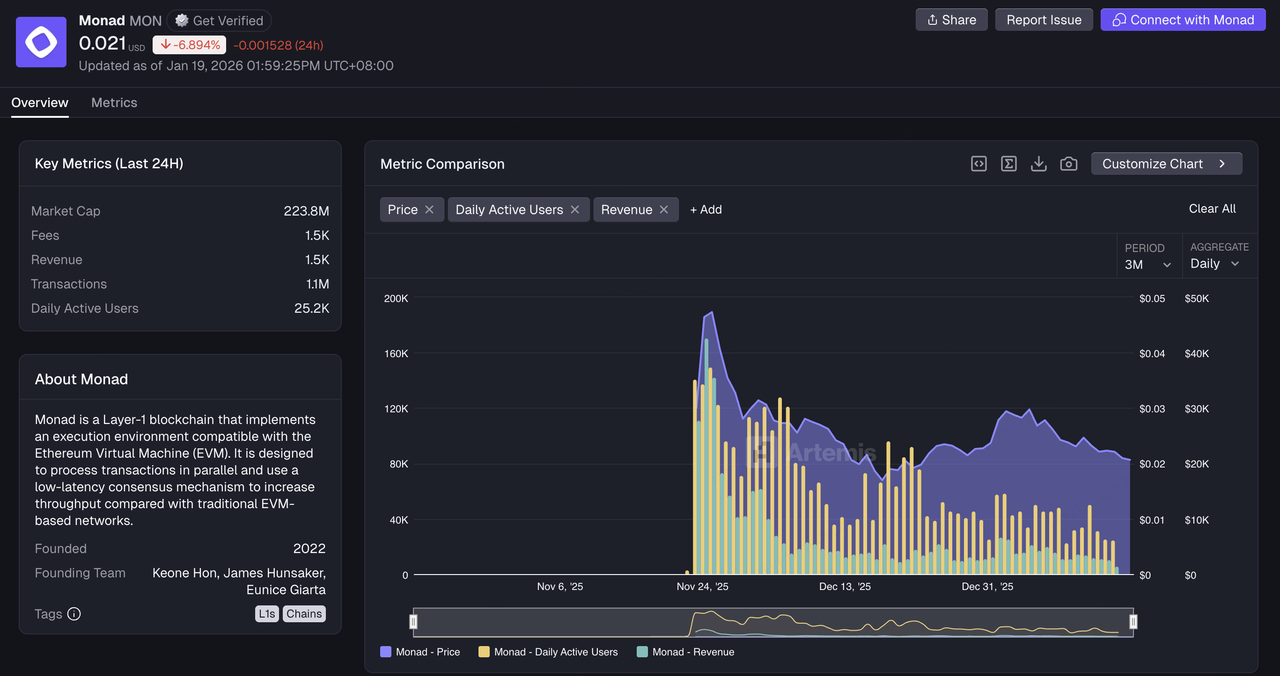

更根本的緊張局勢隱藏在其中:在「高表現敘事」變得豐富之後, 多個新鏈和新的擴展敘事面臨相同的限制—DAU 和收入(費用/REV)無法為估值提供足夠支持,這並非個別案例。Starknet 被單獨點名,只是這個問題的一個明顯切片。類似壓力也出現在其他高預期的生態系統中:當敘事以「高 FDV / 大規模融資 / 高熱度」為主導,但鏈上收入、可持續費用和可驗證的用戶留存未能同步增長時,市場定價更容易出現長期估值折扣和放大波動。Berachain 是一個具代表性的例子:資金外流和活動減弱等數據點,引發了市場對「增長質量」的懷疑,通常集中在短期激勵驅動的使用與長期現金流能力之間的差距(例如,~16.6K 1D DAUs,~817K 1D 交易,近期每日收入接近零)。同時,Starknet 在辯論中被用作「FDV 與活動不匹配」的簡化案例。進一步看,Monad 之類的鏈——其預期和估值往往在主網和生態系統完全成熟之前就被定價——自然面臨相同的問題:一旦敘事溢價消退,「表現/體驗」如何轉化為「可持續的可貨幣化場景和持久的收入結構」?

資料來源:Artemis Analytics

在這個背景下,現有鏈也正在經歷「價值捕獲重估」。一方面,領先的應用程式如 Polymarket 越來越表明偏好擁有其自身的執行路徑——專用結算、更具可控性的端到端經濟模型——特別是對於高頻率且與合規/支付密切相關的業務。另一方面,基礎設施層正通過併購和組織重組加速戰略轉型。例如,Polygon 據報導已進行總計超過 2.5 億美元(Coinme 和 Sequence)的收購,同時將其敘事重點重新聚焦於支付和其他與現金流相關的方向,並進行團隊調整。這些舉措是同一根本問題的不同表現: 如果僅靠「鏈上敘事」已不再足夠,那麼下一階段有什麼可以重建成收入和分發?

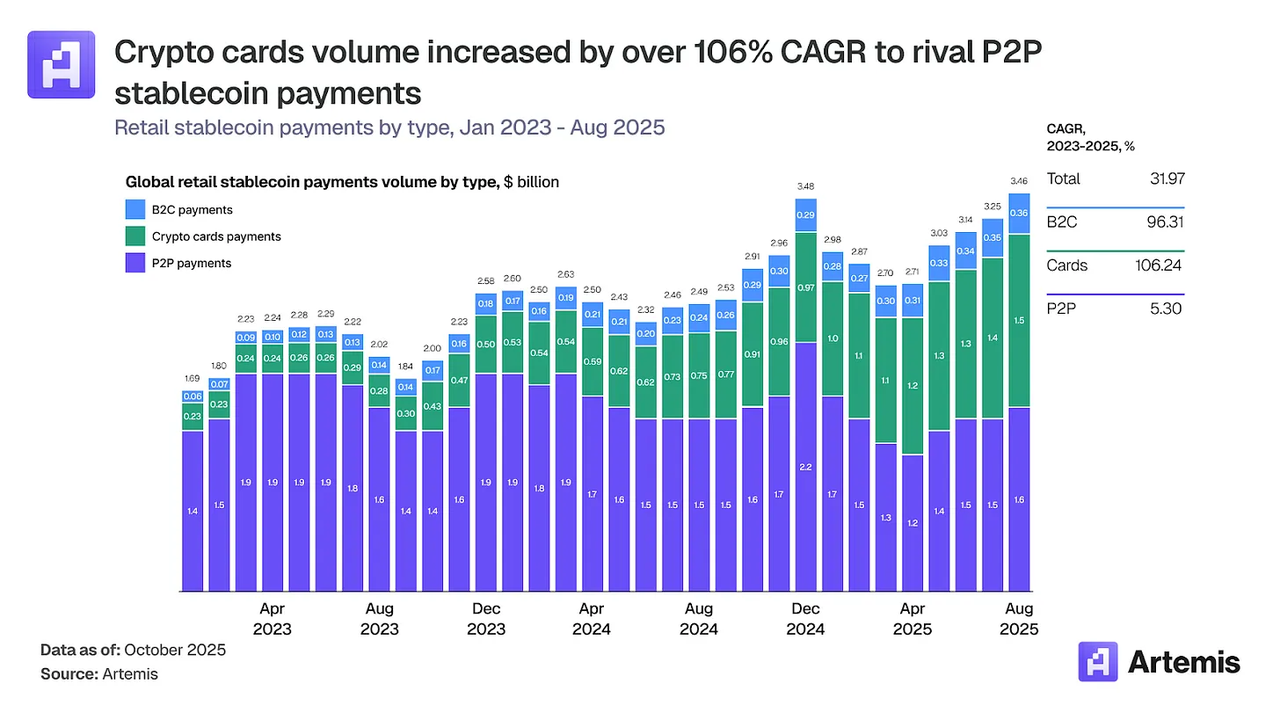

在潛在的新敘事中,支付功能之所以被推向前台,並不是因為它「更容易推廣」,而是因為 這更接近一個可驗證的商業循環穩定幣自然地滿足結算需求,而「支付入口點和分銷網絡」則決定穩定幣的使用能否從鏈上轉移擴展至現實世界的商業和企業結算。在 大規模穩定幣支付Artemis 強調穩定幣支付「產品化」的實際路徑——例如使用加密貨幣借記卡,將穩定幣餘額轉化為廣泛接受的支付網絡消費能力;明確支付參與者之間的分工(發行、收單、清算/結算、合規);並強調擴展規模取決於監管和清算基礎設施。這也解釋了為什麼一些鏈正在重新分配資源以專注於支付:與「TPS 競賽」相比,支付能更可靠地累積可持續的費用、商家網絡和資金通道——形成更穩定的現金流敘事。其中一個數據顯示,與穩定幣卡交易相關的鏈上結算交易量從 2023 年初每月約 1 億美元增長至 2025 年底每月約 15 億美元——年化市場規模約 180 億美元。

資料來源:Artemis Research (Stablecoin Payments at Scale)

值得注意的是,支付可能成為一個主要的戰場,但這並不排除其他方向(AI、RWA、預測市場等)產生新的價值捕獲機會。區別在於,隨著市場越來越通過「費用—留存—分銷渠道」來評估公鏈的競爭力,決定性的優勢越來越接近於商業化競賽:誰能將生態流量轉化為可重複的結算場景,並把場景轉化為可持續的費用和資產負債表的黏性,誰就更有可能在下一階段的競爭中獲得定價權。

2. 每週精選市場信號

Order and Chaos: Silver Surges, A Hawkish Dark Horse at the Fed, and Institutional Contrarian Accumulation

上週宏觀市場的核心敘事驗證了雷·達里奧在其最新文章中對「內部秩序混亂」的擔憂。市場目前正基於「對法幣信心危機」進行交易。週中最具戲劇性的變化是美國司法部對聯準主席鮑爾開展刑事調查,儘管總統川普隨後表示他「目前沒有罷免鮑爾的計劃」。然而,這種史無前例的干預與地緣政治噪音(川普威脅接管格陵蘭,伊朗局勢)疊加,使全球資本對美元作為中立儲備貨幣的信心持續低迷。

資料來源:TradingView

市場的後續反應呈現出明顯的「雙軌」特徵:一方面,由於風險偏好下降,美國股市整體小幅下跌(道瓊斯指數下跌 0.29%,那斯達克指數下跌 0.66%),傳統風險資產表現平平;另一方面,貴金屬市場迎來驚人的估值重估。COMEX 黃金期貨突破 4,600 美元/盎司,銀價在短短一周內暴漲, 突破每安士 90 美元,創歷史新高更具有象徵意義的是,黃金-silver ratio plummeted to 50.57,跌至 13 年來新低。通常,黃金與白銀比率的修復會伴隨製造業 PMI 的反彈,但美國 12 月 PMI 僅為 47.9%,處於收縮區域,而白銀卻逆勢上漲。這表明白銀上漲的邏輯已從「工業週期」轉向「戰略資源短缺」。目前,全球資本押注白銀在 AI 數據中心、光伏和電動汽車中的不可替代性;白銀上漲的邏輯依然圍繞 AI 故事。然而,另一方面,由於黃金和白銀的過度上漲,彭博和 S&P GSCI 指數面臨年度再平衡,這可能對貴金屬市場造成顯著的短期拋壓。

同時,美國經濟基本面顯示出一種荒謬的「過熱」感。第三季GDP修訂後高達4.3%,遠超預期。這強勁的增長使近期降息預期保持在低位。 這意味著我們將在一段較長的時間內處於「高增長 + 高利率 + 高通脹」的複雜環境中這對缺乏現金流產生能力的資產來說是致命的,但對核心硬資產來說卻是個好處。

比特幣短暫突破 96,000 點但未能站穩。近期 BTC 與黃金/白銀的相關性減弱,逐漸展現獨立走勢。市場並未因監管挫折而崩盤。 上周,Coinbase 公開反對參議院的「CLARITY 法案」(被指過度擴大證監會權力並禁止穩定幣收益),可能導致該法案的辯論被推遲,市場預測其通過時間可能被推至 1 月下旬或更晚。 儘管這對合規進程來說是一個打擊,但市場反應平平,波動率極低,顯示出對監管噪音的鈍感。

資料來源:SoSoValue

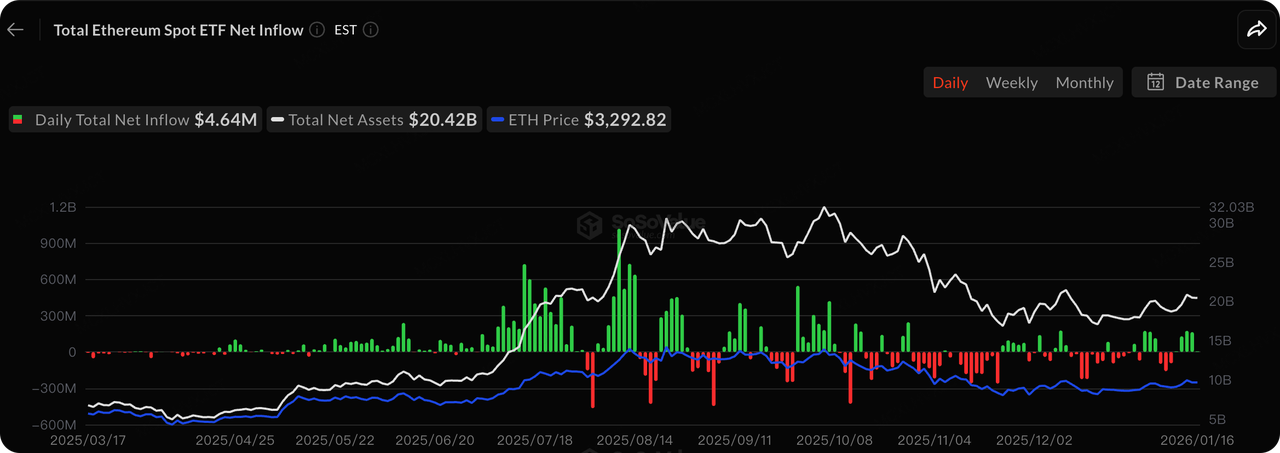

關於現貨 ETF,整體趨勢於上週恢復上漲軌道。比特幣 ETF 週內淨流入 14.16 億美元,以太坊 ETF 週內淨流入 4.79 億美元。最新的 13F 申報文件揭示了一個關鍵趨勢:在 2025 年第四季度比特幣從 126,000 跌至 90,000 的調整期間, 機構並未恐慌拋售,反而逆勢累積。總共有 121 家機構淨增持約 890,000 份 ETF 股份。值得注意的是,達特茅斯學院在第四季度將資金配置到 IBIT 和 ETHE。長期資金,包括頂尖學術機構,正相繼將加密資產納入戰略配置,而非短期波段交易。

數據來源:DeFiLlama

在宏觀流動性方面,市場正在為「更長時間的高利率」定價。儘管美國的通脹數據(CPI/PPI)看似溫和,但強勁的 GDP(4.3%)和歷史新低的失業率使聯儲局缺乏立即減息的緊迫性。根據本週 CME FedWatch 數據,對未來一個季度流動性的預期仍然相對謹慎。目前的交易結果顯示,無風險的美元利率很可能至少在 2026 年 6 月前維持在 3.5% 以上。

此外,上週關於新任聯儲局主席人選也出現了一些變化。特朗普對領先候選人凱文·哈塞特的提名有所猶豫,傾向於讓他留在白宮。 這直接導致 Kevin Warsh 和 BlackRock 執行長 Rick Rieder 擔任新主席的可能性大幅上升。如果 Kevin Warsh 任職,他的政策傾向與 Hassett 的「大量流動性注入」方法有明顯不同。Warsh 更強調「市場紀律」,主張消除「聯儲買單」(Federal Reserve put option)——即股價下跌時不輕易救市,而是允許去槓桿和市場出清。這項人事變動及其最終落實,也會直接影響後續聯儲的貨幣政策,需持續關注。

声明:文章不代表币圈子观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!转载请注明出处!侵权必究!

Gets Listed on KuCoin! World Premiere!")