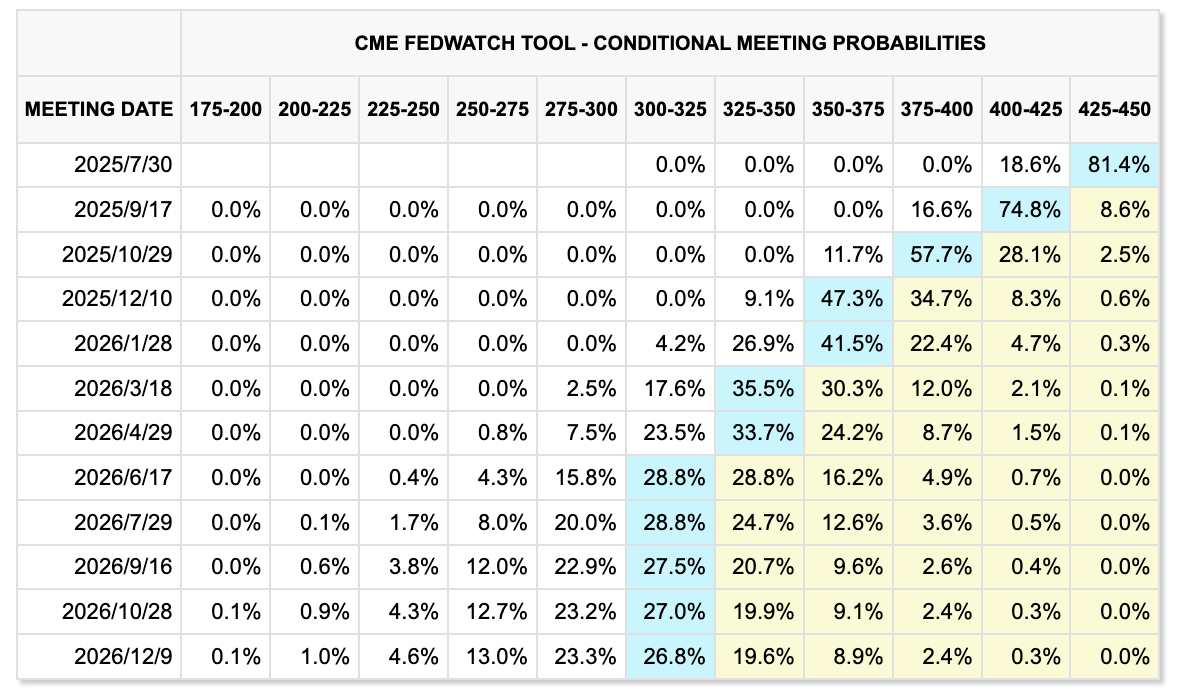

短期而言,市場給予聯儲局於 7 月 30 日會議上維持現行 4.25%-4.50% 利率區間的機率為 81.4%,有 18.6% 的機會將利率下調至 4.00%-4.25%。這與聯儲局主席 Jerome Powell 在國會證詞中對減息的謹慎態度一致。展望未來,今年餘下三次 FOMC 會議減息的可能性增加。到 12 月時,市場預測利率降至 3.50%-3.75% 的機率為 47.3%,反映出市場對進一步減息的預期不斷上升。

資料來源:cryptorank

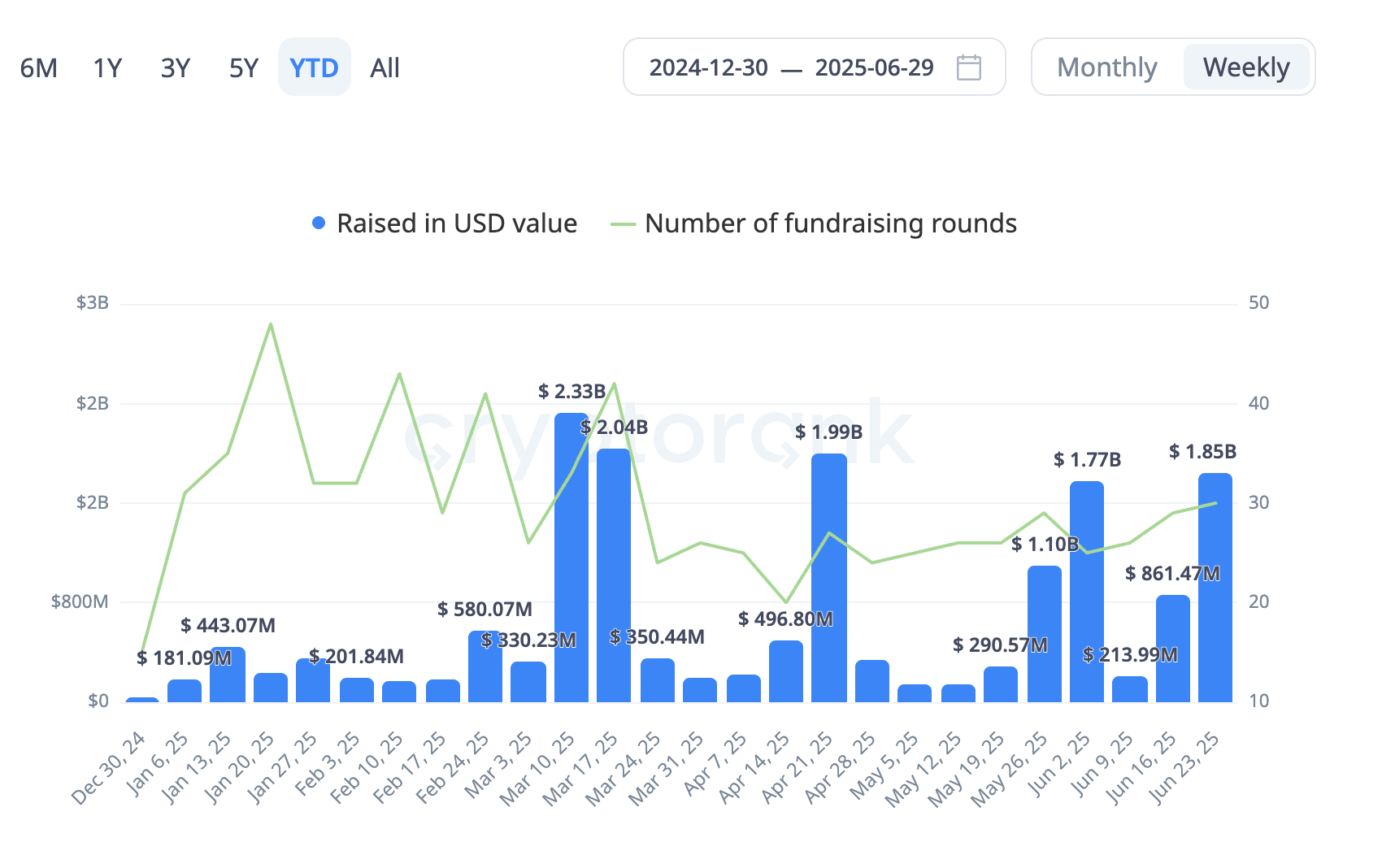

上周,一級市場總融資金額達 18.5 億美元,成為 2025 年迄今第四高的單週融資紀錄。預測市場領域表現最為突出,Polymarket 以估值超過 10 億美元融資 2 億美元,Kalshi 則由 Paradigm 領投,以 20 億美元估值融資 1.85 億美元。

預測市場允許參與者對未來事件的結果下注,通常圍繞特定事件是否會發生,例如候選人贏得選舉或體育比賽結果。從結構上看,預測市場幾乎與二元期權相同,兩者都依賴於對未來結果的二元預測(是/否、上/下、勝/負),並具有固定的風險和回報結構,參與者在參與前便知道潛在的收益和損失。主要差異在於其應用和意圖:預測市場側重於資訊聚合和概率預測,而二元期權則更明確地作為金融工具。然而,預測市場和二元期權的監管框架在各司法管轄區之間存在顯著差異。

在美國,CFTC 將預測市場分類為衍生品,類似二元期權,要求在受監管的指定合約市場(DCMs)上交易。二元期權僅在受監管的美國平台合法。目前,美國有 16 個 DCM 向居民提供二元期權交易,Kalshi 是其中之一。申請 DCM 資格涉及大量文件和審查流程,可能需要最多 180 天。申請人必須作為期貨、期貨期權或商品期權交易所運營,通過 CFTC 的第 38 部分附錄 A 提交申請,並證明符合 23 項核心原則,包括公司治理、風險管理和客戶保護。對於證券為基礎的期貨,需由 CFTC 和 SEC 聯合監管。即使獲得 DCM 資格,平台仍需面對 CFTC 的持續監督,包括定期的規則執行情況審查。監管複雜性依然存在,例如 Kalshi 的體育預測市場引發與內華達州和新澤西州監管機構的爭議,後者認為應由州級賭博監管機構管理,而 Kalshi 則認為其 CFTC 許可證適用於全國。

在歐盟,預測市場面臨較不清晰的監管,可能被歸類為賭博,受成員國博彩法律的約束。二元期權由於風險高且有詐欺潛在風險,已被禁止零售投資者交易,只有符合嚴格標準的專業投資者才可在受監管平台進行交易。

在中國內地,二元期權被嚴格禁止為非法金融活動。未經授權的平台被視為非法,投資者將面臨法律風險。在香港,二元期權受到嚴格監管,需取得證監會(SFC)批准,主要面向機構投資者。

在日本,二元期權受到嚴格監管,需要獲得金融廳(FSA)的批准,平台必須遵守透明度和投資者保護標準,主要面向機構投資者。零售參與受到限制,交易週期通常設定較長,例如超過七天,以降低風險。預測市場若與金融資產掛鉤,可能受FSA衍生品法規的約束,而非金融市場可能根據日本的賭博法被視為賭博。

從結構上看,Kalshi 和 Polymarket 幾乎完全相同,關鍵區別在於合規性。作為美國 DCM,Kalshi 可以直接服務美國居民,而 Polymarket 則明確排除他們。Kalshi 支持加密貨幣存款,但需要以電郵登入,而 Polymarket 則提供無縫錢包整合,與其原生 Web3 投資者基礎(包括 Polychain 和 Founders Fund)相呼應,相比之下,Kalshi 的投資者則偏向 Web2,例如 Y Combinator 和 Sequoia。Polymarket 在市場聲譽方面表現更強,特別是在特朗普競選期間,佔據新聞週期主導地位,並與 Twitter 簽訂官方合作夥伴協議。儘管 Polymarket 的市場影響力更高,但 Kalshi 的美國許可證和合規優勢使其具備競爭優勢。市場份額的最直接競爭很可能會在 11 月的美國中期選舉和 2026 年世界盃期間發生。

3. 重點專案推介

最近,雖然原生加密貨幣市場相對平靜,但由「金融跨界」引發的熱潮正在傳統二級股票市場中不斷加劇。一個顯著的趨勢是,傳統金融(TradeFi)與加密世界不再只是平行線,而是開始積極的雙向整合。無論是傳統經紀公司進入虛擬資產領域,還是加密巨頭戰略性布局代幣化證券,這些舉動都引起了資本市場的廣泛關注。

香港經紀公司加速虛擬資產擴張,市場熱情推高股價

加密資產(香港監管機構稱為「虛擬資產」)業務許可證的升級正在成為香港經紀業的催化劑。2025年6月24日,國泰君安國際(01788.hk)宣布其香港子公司已獲得升級許可證,可向客戶提供虛擬資產交易服務。消息迅速點燃市場,導致該公司股價在一周內暴漲167.26%。其通過港股通持有的股份月环比翻倍,交易量創歷史新高。隨後,市場熱情蔓延至其他經紀公司,類似概念股如天風證券也出現臨時性上漲,即使其香港子公司已在2024年中已取得相關資格。

事實上,香港已經深入涉足虛擬資產交易領域。截至目前,已有 41 家機構(其中絕大多數為經紀公司)獲准提供相關服務,另外還有 11 家持牌虛擬資產交易平台。在供給方競爭激烈的背景下,單一牌照的批准仍能引發如此劇烈的股價波動,這在一定程度上反映出當前市場情緒可能已經超越了基本面。

取得牌照只是起點。對於經紀商而言,要將此資格轉化為可持續的收入和利潤,仍面臨眾多挑戰。這些包括激烈的行業競爭、客戶教育和市場開發的成本,以及虛擬資產市場本身與生俱來的高波動風險。值得注意的是,目前經紀商主要作為交易中介或經紀人。其商業模式相對簡單,短期內對公司整體收入的實際貢獻可能非常有限。

毫無疑問,傳統經紀公司積極擁抱虛擬資產,是與金融科技發展一致的重要一步,其長期戰略意義值得稱許。然而,目前股價的上漲更多是由市場情緒和樂觀預期所驅動。在業務模式尚未成熟、盈利貢獻仍不明確的初期階段,市場估值與企業基本面之間可能存在暫時性的脫節。

加密巨頭反擊滲透,代幣化股票成為新戰場

當傳統金融探索加密貨幣領域時,一個同等強勁的反向趨勢正在形成:來自加密貨幣世界的原生巨頭正以「代幣化股票」作為核心武器,戰略性滲透傳統證券市場。

加密貨幣交易所 Gemini 於 6 月 28 日宣布,已開始向歐盟用戶提供代幣化股票交易服務,首個可用資產為 Strategy (MSTR)。此舉不僅在合規框架內授予用戶與實際持有股票相同的經濟權利,更重要的是,這些資產可在鏈上自由轉移,大大提升透明度和全球流動性。

同樣地,繼其存款代幣試點成功後,Coinbase 的首席法律官最近透露,公司正積極向美國證券交易委員會(SEC)尋求「不採取行動信函」,目標明確,即合規地向其廣大的美國用戶推出代幣化股票交易。同時,此前收購了 Bitstamp 的 Robinhood 也準備採取行動。其高層宣布將於 6 月 30 日推出一項重大的加密相關產品,外界廣泛猜測這可能涉及開發 Layer 2 區塊鏈,並讓歐洲用戶交易美國資產。

從已推出的產品到明確的監管文件和即將推出的市場發佈,這些加密巨頭的路線圖都指向一個單一的戰略目標:將傳統金融資產引入他們熟悉的加密交易環境中。這有助於豐富其產品矩陣,提高用戶黏性,更像是一項產品線延伸,旨在服務和留住現有用戶。

關於 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的領先投資部門,而 KuCoin 交易所是全球前五大加密貨幣交易所。KuCoin Ventures 的目標是投資 Web 3.0 時代最具顛覆性的加密貨幣和區塊鏈項目,並透過深入的見解和全球資源,為加密貨幣和 Web 3.0 的建設者提供財務和戰略上的支持。

作為一個以社區為導向且以研究為驅動的投資者,KuCoin Ventures 與投資組合項目密切合作,貫穿其整個生命週期,重點關注 Web3.0 基礎設施、人工智能(AI)、消費應用(Consumer App)、去中心化金融(DeFi)和支付金融(PayFi)。

免責聲明: 本內容僅供一般資訊用途,不提供任何明示或暗示的擔保,亦不應被視為財務或投資建議。KuCoin Ventures 對於任何錯誤或遺漏,或因使用此資訊而產生的任何結果,概不承擔任何責任。數位資產的投資可能具有風險。