在本輪週期中,前兩大加密資產的機構資金流動情況相當分散。

根據 SoSoValue 數據,比特幣 [BTC] ETF 今年四月錄得 24.4 億美元的淨流入,繼三月的 13.2 億美元之後。相反地,以太坊 [ETH] ETF 則落後,淨流入約 5.4 億美元。作為對比,BTC ETF 吸引的資金規模幾乎是 ETH ETF 的 4.8 倍。

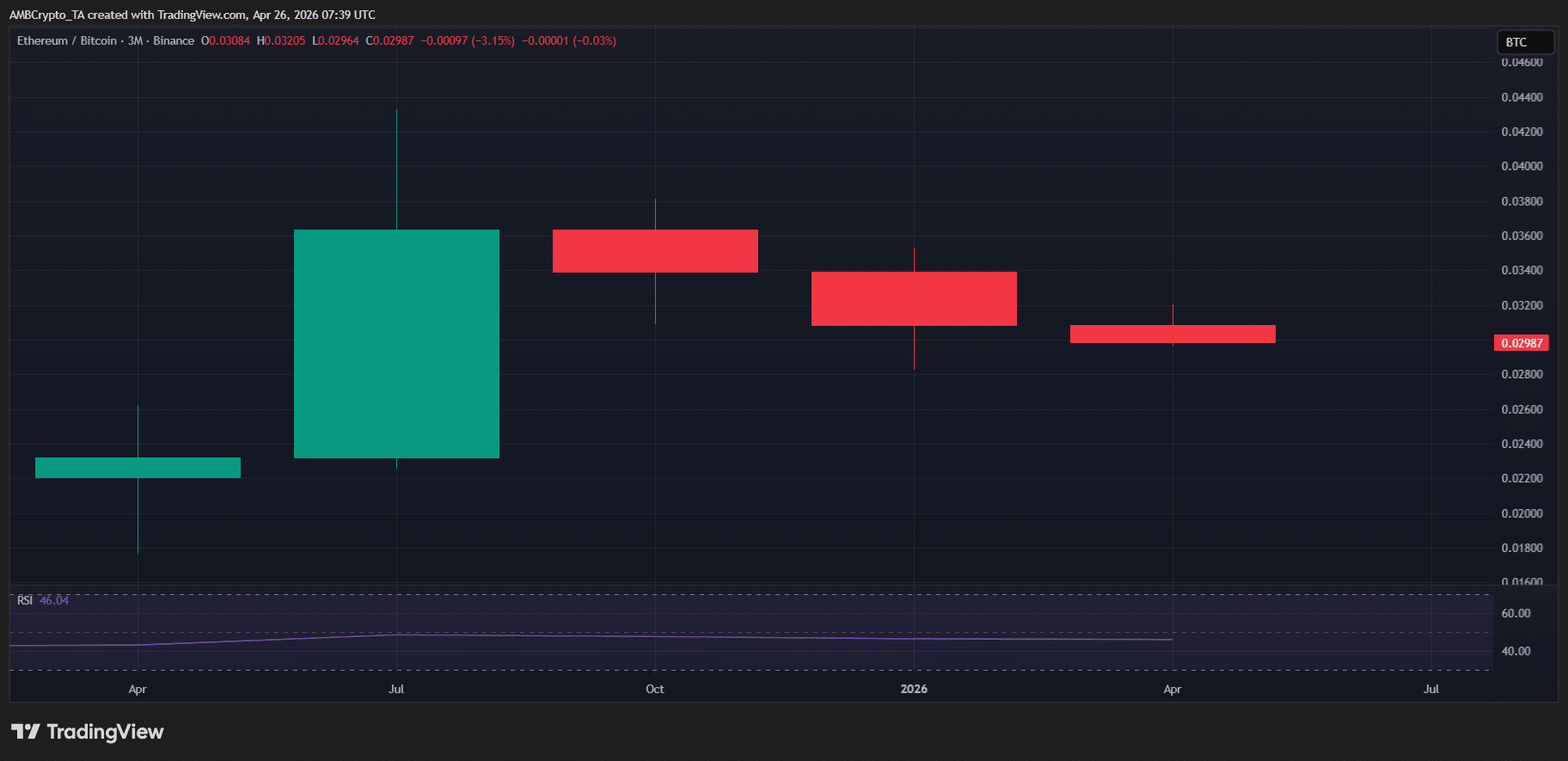

在圖表上,影響非常明顯。比特幣在四月上漲了約 13.5%,大約是以太坊同期表現的 1.5 倍。因此,ETH/BTC 比率在第二季度迄今已下跌約 3.15%,延續了前兩個季度的疲軟態勢。

在這個背景下,將以太坊的當前週期完全稱為「機構主導」顯得有些為時過早。

話雖如此,並非所有以太坊陣營的人都同意這一觀點。

主要的反駁意見來自湯姆·李的 BitMine [BMNR]。以太坊高層 認為 BMNR 長期來看實際上可能超越比特幣策略 [MSTR]。其邏輯非常直接——BMNR 收購 ETH,質押其中一部分,並利用質押收益持續複利增加其持倉。目前 BMNR 的 ETH 持倉中有 72% 已質押,該模式確實具備一定的實質基礎。

然而,更大的問題是,BMNR 式的累積是否足以抵消機構資金對比特幣日益增長的流入,並真正幫助以太坊縮小與比特幣表現的差距。值得注意的是,根據資金流數據,現在完全否定以太坊的「機構」敘事可能仍為時過早。

與短期持有者不同,機構投資者通常以較長的期限來建立持倉。

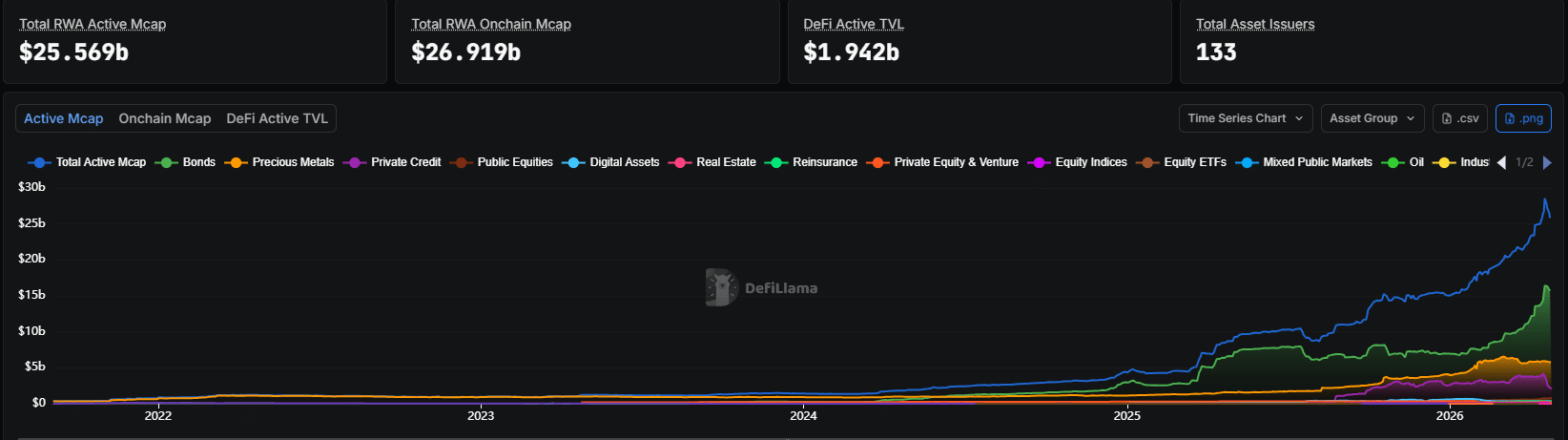

值得注意的是,湯姆·李對以太坊的整個論點都基於這一觀點。即使ETF資金流入較弱,以太坊在多項關鍵鏈上指標上仍居領先地位,從實體資產(RWA)領域約65%的佔有率,到穩定幣市場份額超過50%,這意味著鏈上流動性高達近1670億美元。現在,當你觀察這些領域的增量增長時,湯姆·李的論點開始更具說服力。

根據 DeFiLlama 的數據,RWA 市場在剛過一年的時間內擴張了約 5 倍,從約 $41 億增長至 $256 億。在此背景下,以太坊佔據 65% 的主導地位,意味著它仍在捕捉增長最快的領域中的大量份額,尤其是當更多機構級產品(如摩根大通的代幣化貨幣市場基金 MONY)開始上鏈時。

自然地,注意力現在已轉向穩定幣市場。

歷史上,穩定幣主要作為防禦性工具。然而,這一角色已明顯演變。穩定幣正日益成為加密經濟的核心結算層,這一點體現在自2025年以來約25%的市場增長。在此背景下,Coinbase高級主管Jesse Pollak的最近言論對以太坊而言具有額外的重要性。

從較長遠的視角來看,以太坊佔據穩定幣市場約 50% 的份額,愈發顯得有潛力成為推動加密貨幣支付的 AI 驅動介面的核心基礎設施層。簡而言之,儘管 ETF 資金流相對較弱,ETH 在流動性和實物資產(RWAs)方面的主導地位表明,本季度第二季可能仍正在形成更深入的華爾街風格階段。

📝 本文最后更新于 2026年04月27日,部分内容可能已发生变化,请以最新信息为准

安全稳定的交易平台 | 新用户注册享专属福利

⚠️ 风险提示:数字货币交易存在风险,请理性投资,谨慎决策