作者:Dune

編譯:Felix, PANews

本文是基於 Dune 聯合創始人兼首席執行官 Fredrik Haga 在 EthCC 2026 上的演講進行了擴展分析。以下為內容詳情。

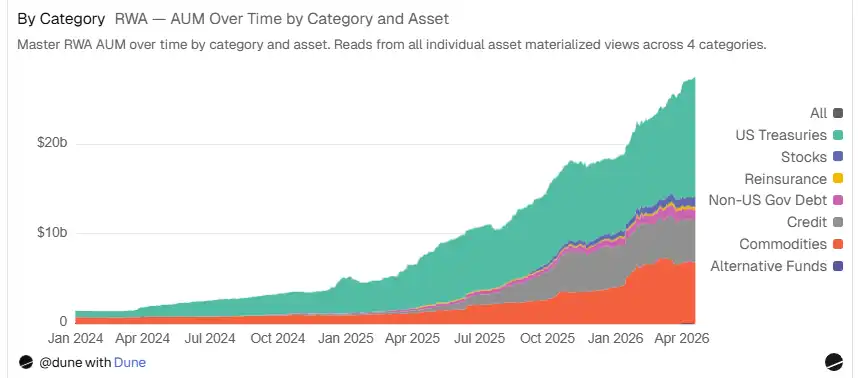

代幣化 RWA 的規模已達 270 億美元。但只有約 27 億美元被積極存入去中心化借貸市場:作為抵押品、存入金庫或用於收益策略。本文將探討這些資金的分佈、其背後的驅動力,以及這預示著怎樣的未來。

2025 年底和 2026 年初的三個監管里程碑加速了代幣化進程。2025 年 7 月,《GENIUS 法案》確立了美國首個針對支付穩定幣的全面框架,要求 1:1 的資產支持和明確的監管。2026 年 3 月,美國 SEC 和 CFTC 聯合將主要的區塊鏈代幣歸類為數字商品而非證券。幾天後,SEC 批准納斯達克在其主板市場上交易和結算代幣化股票及 ETF。

這些里程碑事件進一步推動了代幣化進程。作為代幣化資產結算層的穩定幣,其總供應量已突破 3300 億美元,自 2020 年以來增長了 12 倍。同期,活躍的穩定幣數量從 31 種增加到 215 種。代幣化 RWA 也呈現出類似的發展軌跡,其資產管理規模(AUM)在兩年內增長了 27 倍,達到約 270 億美元,從最初的少數幾個類別擴展至儀表板中追蹤的七個類別(包括再保險和股票)。

除了亮眼的 AUM 數據,更有意義的問題是:這些資金中有多少真正用於 DeFi 領域。目前,約有 27 億美元的 RWA 代幣被活躍存入 DeFi 借貸市場,佔約 270 億美元代幣化 AUM 的 10%。而一年前,這 10% 的份額幾乎不存在。可組合性可說是代幣化最有前景的優勢,即代幣化資產能夠作為抵押品、用於借貸,並在不同的協議和鏈上循環使用不同的收益策略。

註:統計的 RWA 代幣僅限於抵押品和金庫供應量。數據截至 2026 年 4 月 16 日。

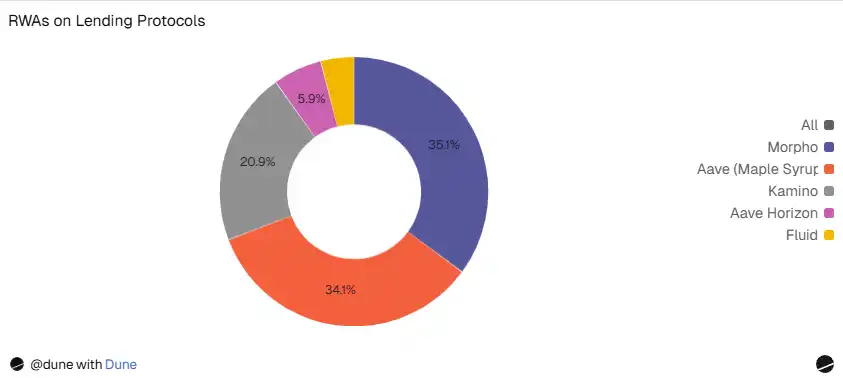

資金分佈在以太坊、Solana 以及多個 L2s 上的四個主要平台:

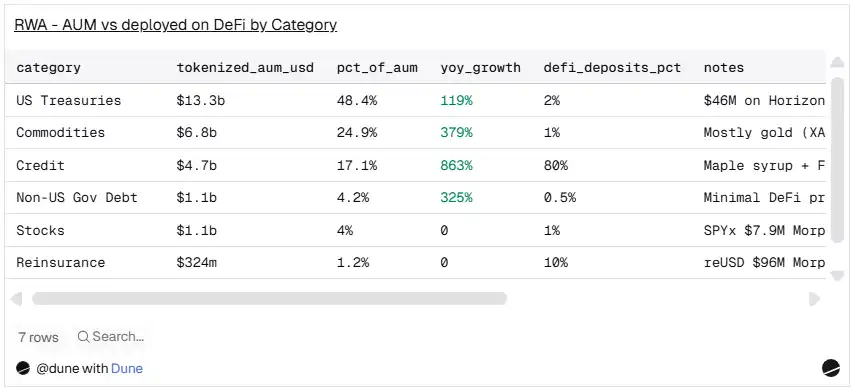

代幣化 AUM 主導的資產與實際存入借貸協議作為抵押品的資產之間存在顯著差異。這兩個排行榜幾乎完全顛倒。

來源:Dune

美國國債佔代幣化 AUM 的 48.5%(132 億美元),但在 DeFi 存款中僅佔 2%。信貸資產佔 AUM 的 17%,卻佔據了存款的約 80%。大宗商品佔 AUM 的 25.2%,但在 DeFi 存款中幾乎不到 1%。

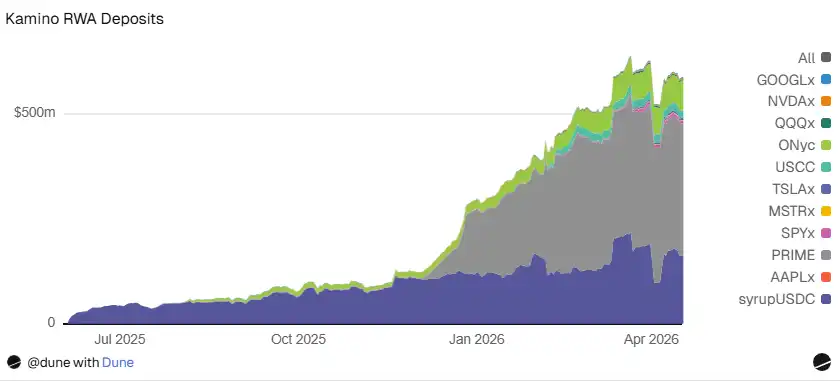

信貸資產佔據主導地位是因為其盈利模式。Maple 的 syrupUSDC 收益率約為 6%,而國債(T-Bills)的收益率約為 3.5%。當你的抵押品能賺取 6% 的收益,而你又能以 3% 的利率借入穩定幣時,你就獲得了正收益。像 Gauntlet 這樣的策展人在此基礎上構建了明確的循環策略:存入 RWA 作為抵押,借出資金,然後再買入更多。這是經過設計和風險管理的槓桿。這也解釋了為什麼信貸資產出現在每個主要借貸平台:Morpho 上 9.57 億美元,Aave 上 9.29 億美元,Kamino 上 4.76 億美元。

來源:Dune

再保險正逐漸成為一種真正意義上的新型可組合資產類別。Re Protocol 的 reUSD 出現在多個平台上:Morpho 上 9600 萬美元(包括 5000 萬美元的 Pendle PT-reUSD),Fluid 上 9400 萬美元,而 OnRe 的 ONyc 在 Kamino 上也佔據了 7100 萬美元。總體而言,再保險的代幣化 AUM 達 3.24 億美元(佔總額的 1.2%),DeFi 存款額約為 2.61 億美元(佔總額的 10%),其中約 80% 的代幣化再保險資金活躍於借貸協議中,存款比例遠高於其他任何資產類別。

代幣化股票也出現在了 DeFi 中:SPYx(Morpho 上 790 萬美元),Kamino 上的 xStocks(涵蓋 SPYx、TSLAx、QQQx、NVDAx、GOOGLx、MSTRx、AAPLx 共計 2100 萬美元),以及 deSPXA(360 萬美元)。雖然金額較小,但基礎設施已經上線,且以股票為抵押的借貸活動正在發生。

這種差異頗具啟發意義。代幣化注重安全性和熟悉度。美國國債易於理解、易於監管、透明度高(頻繁的淨值更新和便捷的預言機定價),並且對機構資產負債表極具吸引力。而可組合性看重的則是不同的東西:收益率差和槓桿經濟。

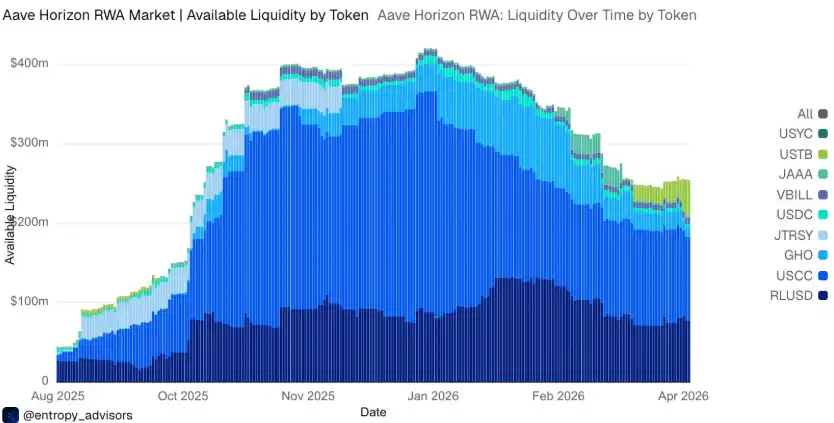

高收益信貸的主導地位可能部分是時間因素造成的。Aave Horizon 提供了最清晰的證據。

當 Horizon 於 2025 年 8 月推出時,Superstate 旗下的加密套利基金 USCC 透過加密期貨的基差交易提供了約 15% 的年化收益率(APY)。這一收益率使其佔所有 RWA 抵押品的 93%。雖然也有國債產品上線,卻無人問津。

此后,隨著基差收窄,USCC 的收益率被壓縮至約 4%,與 3% 至 4% 的國債收益率趨同。結果是:USCC 的抵押品份額從 93% 下降到了約 67%,而 USTB 則在 30 天內從不到 100 萬美元飙升至 4560 萬美元,增長了 570%。隨著收益率差距的縮小,市場正在走向多元化。

來源:Dune

這不僅對 Horizon 意義重大。如果信貸收益率在整個市場範圍內被壓縮(就像在成熟市場中經常發生的那樣),那麼所有平台上的抵押品結構可能會變得更加多元化。主導第一波浪潮的資產(高收益信貸)可能無法主導下一波浪潮。風險偏好、監管環境以及結算機制等因素將開始變得更加重要。

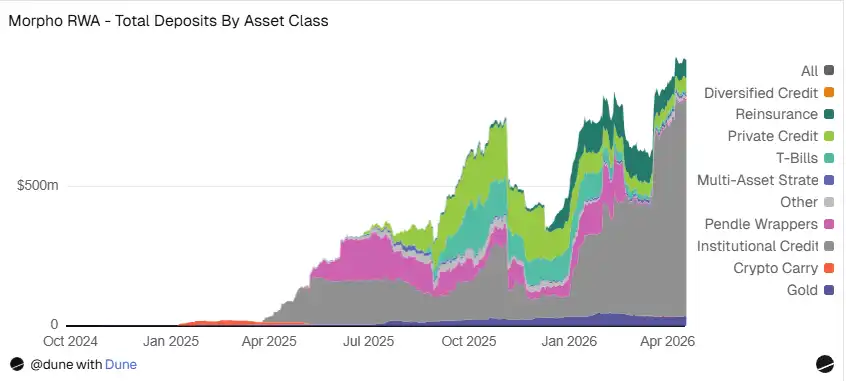

Pendle 為這一演變增添了新的維度。其本金代幣(PTs)在 Morpho 的存款中佔據了 5800 萬美元(允許用戶鎖定 RWA 產品的固定收益)。Pendle 還直接提供 thBILL 和 mTBILL 的 RWA 市場,將收益率曲線交易引入到可組合性堆棧中。隨著更多 RWA 產品在 Pendle 上線,固定利率策略將成為 RWA 分發的另一個渠道。

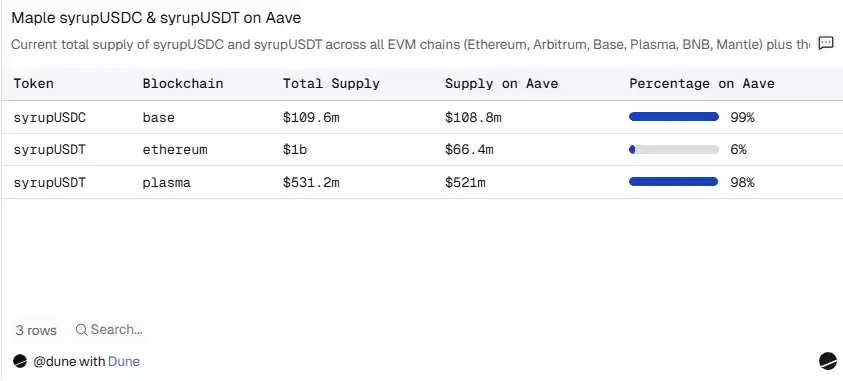

Maple Syrup 是最清晰的案例。syrupUSDC 和 syrupUSDT 是無需許可的 ERC-20 代幣。從技術上講,它們是穩定幣與 RWA 的混合體,因為它們與 USDC/USDT 以 1:1 挂鉤,並從機構信貸中賺取收益。將其歸類為 RWA,是因為其底層敞口來自現實世界的貸款。任何人都可以鑄造、交易或將其存入任何借貸協議。無需 KYC,沒有白名單,也無需建立合作關係。

結果是:Plasma 上 98% 的 syrupUSDT 和 Base 上 99% 的 syrupUSDC 被積極部署在 Aave 上。像 Gauntlet 這樣的 Morpho 策展人獨立地圍繞 Syrup 建立了槓桿金庫,而無需與 Maple 協調。syrupUSDC 在 Kamino (Solana) 上的規模也達到了 1.61 億美元。

來源:Dune

每一次集成都會增加實用性,實用性吸引資本,資本又會推動更多集成。正是這種飛輪效應,使得 9.29 億美元最終有機地分佈在了三條鏈上。

這一點至關重要,因為分銷是業界公認的最大挑戰。Centrifuge 的《2026 年代幣化展望》報告指出,86% 的運營商表示,擴大現有產品的分銷規模比推出新產品更為重要。Aave 上的 Maple 案例表明,無需許可的可組合性本身就是一種分銷渠道。

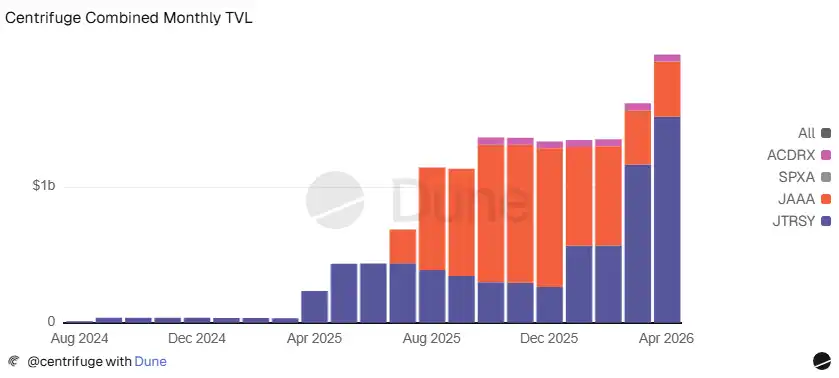

Centrifuge 的報告既展現了 RWA 的機遇,也揭示了其面臨的差距。它是最大的代幣化平台之一,旗下機構產品 AUM 超過 18.5 億美元:JTRSY(美國國債代幣化基金)規模達 15.2 億美元,JAAA(AAA 級 CLO 代幣化基金)規模達 4.03 億美元,ACRDX(阿波羅多元化信貸基金)規模達 5200 萬美元,以及近期推出的 SPXA(首個標普 500 指數代幣化基金)規模達 370 萬美元。然而,其中只有約 1300 萬美元在 DeFi 中具有可組合性:主要通過 deRWA 封裝代幣(wrappers)以及 Horizon 上的 JAAA 實現。

來源:Dune

這種落差歸根結底是時間點和設計導致。deRWA 封裝代幣於 2025 年 9 月才上線。許可制設計減緩了集成速度,流動性不足。

但整合正在加速。Resolv 承諾在 Horizon 上投入 1 億美元的 JAAA。Falcon Finance 將 JAAA 和 JTRSY 添加為 USDf 的抵押品。Grove 正在 Avalanche 上部署 2.5 億美元。LayerZero 實現了跨 165+ 個網絡的分發。而 deSPXA((Centrifuge 標普 500 基金的 DeFi 封裝版本)總 TVL 已達到 360 萬美元,DEX 交易量達到 790 萬美元,這展現了早期自然活躍度和 deRWA 模式的潛力:無需許可封裝代幣與許可制機構產品並行運作。

增長率比當前規模更重要。在各大 DeFi 借貸市場中,有 27 億美元的 RWA 存款,佔 270 億美元代幣化 AUM 的 10%。但這 27 億美元在一年前幾乎不存在。絕對數字仍然很小,但真正重要的是其增長率。

代幣化的資產並不等同於實際使用的資產。國債佔代幣化 AUM 的 48.5%,但僅佔 DeFi 存款的 2%。信貸佔 AUM 的 17%,但佔存款的 80%。更高的收益率可以帶來正收益,從而支撐槓桿循環。6% 以上的信貸收益率可行,而 3.5% 的國債收益率則不行。但隨著宏觀環境的變化和不同資產類別收益率差的改變,抵押品構成也會隨之調整,以適應不同的資產和新興類別,例如再保險。

無需許可的訪問方式推動了分發。Maple 的 syrup 代幣(RWA 和穩定幣之間的混合體)在四條鏈上的 Aave 和 Kamino 中達到超 10 億美元的規模。該代幣被設計為可組合的,因此市場對其進行了組合。能夠輕鬆接入的資產更容易被採用。而需要白名單的資產雖然也在追趕,但速度要慢得多。

相關閱讀:上鏈不是流動性:RWA 還差最後一躍