比特幣 [BTC] 礦工資金流現已反映明確的壓力週期,運營壓力而非隨意拋售塑造了市場供應。

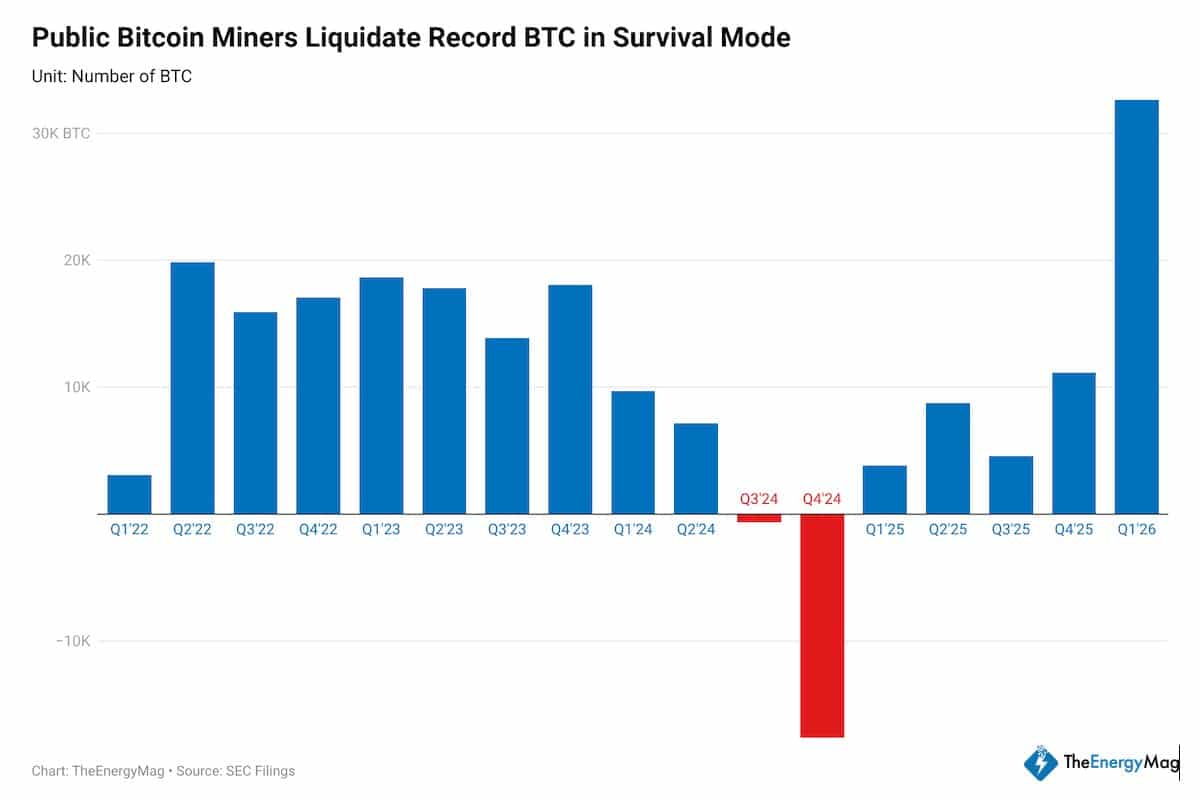

在 2022 年和 2023 年期間,礦工每季分發 15,000 至 20,000 BTC,持續為市場提供流動性。

隨後,賣壓在 2024 年減緩,資金流降至 10,000 BTC 以下,並在第四季度短暫轉為負值,標誌著資產負債表的短期恢復。

然而,這種緩解隨之消退,因為 2026 年第一季度售出了超過 32,000 BTC,標誌著強制平倉階段的到來。隨著算力價格降至接近每 PH/s/天 33 美元,低於 35 美元的盈虧平衡點,近 20% 的礦工陷入虧損。

隨著 礦工儲備 趨近 180 萬 BTC,供應開始進入市場,但目前的吸收能力將決定價格是趨於穩定還是延續波幅。

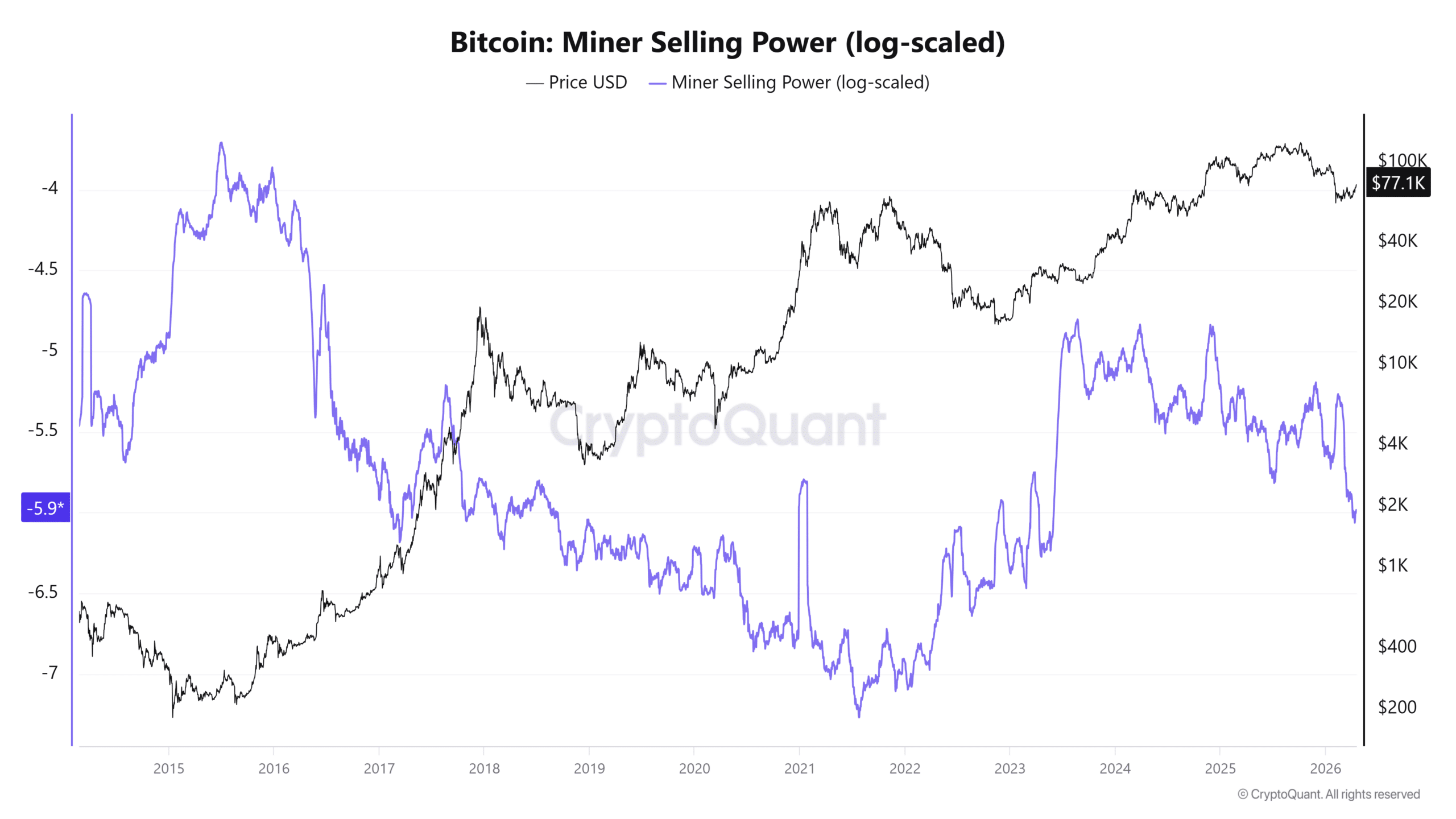

隨著早期強制賣壓逐漸出清,礦工行為現已顯示從壓力轉向疲態的漸進變化。此前,強大的賣壓峰值與週期高點一致,反映利潤了結與保證金驅動的分佈。

然而,減半之後,這種動態會削弱,因為區塊獎勵減少,較弱的礦工被擠出,這解釋了賣壓急劇下降至 -5.9 的原因。

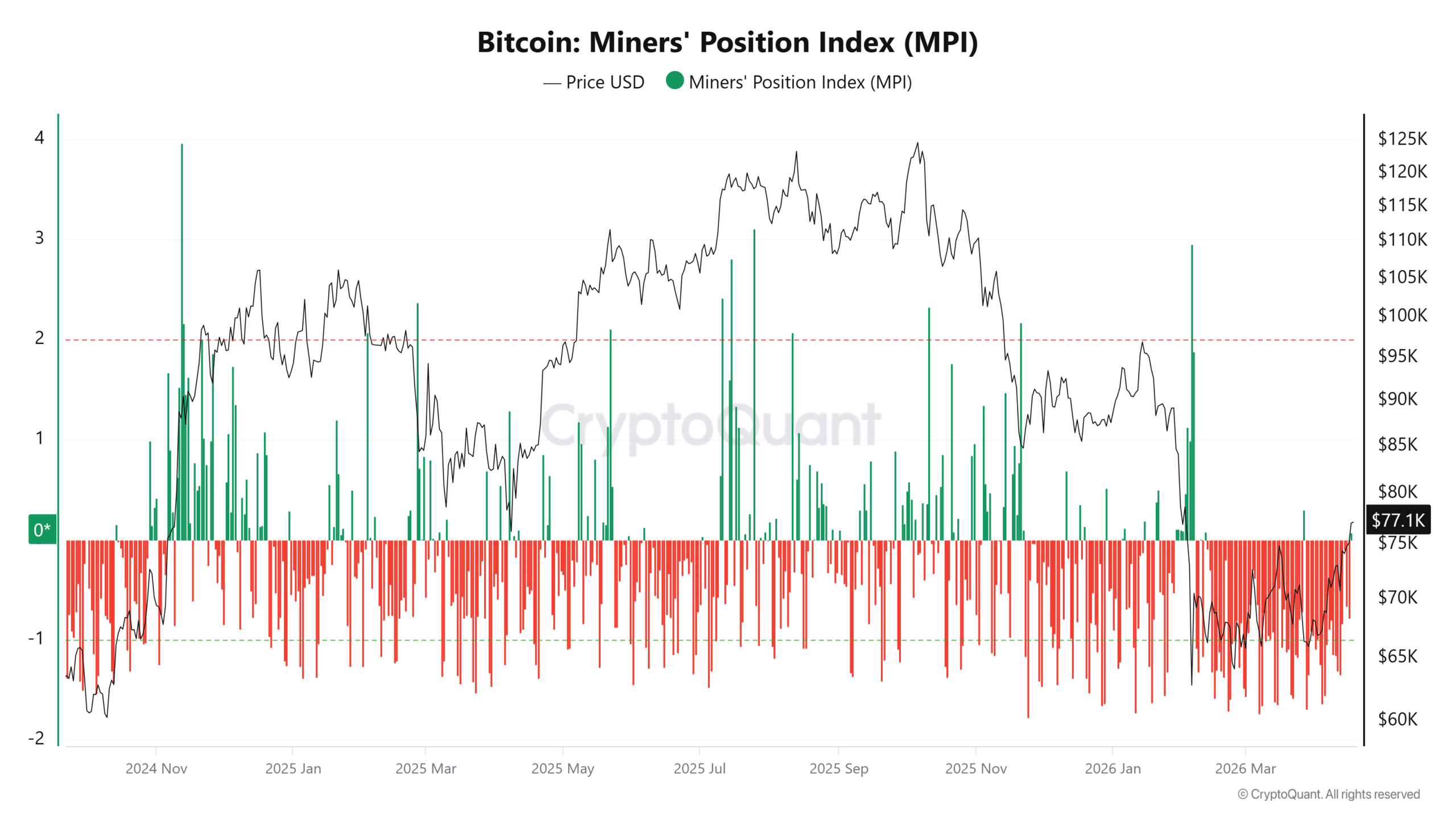

更重要的是,礦工持倉指數(MPI)數週以來持續處於負值區間,通常介於 -0.8 至 -1.0 之間,顯示向交易所的資金外流減少。

該階段表明礦工已釋放出最緊迫的供應。現在,MPI 正回歸至 0,這表明賣壓不再加速,而是趨於穩定。

這表明最緊迫的供應已經進入市場。

雖然這減輕了下行壓力,但也使控制權轉向需求,意味著目前價格在 77,000 美元附近的穩定取決於持續的資金流入,而非僅僅礦工的行為。

隨著礦工壓力逐漸消退,市場轉向以需求為主的階段,ETF 必須吸收剩餘供應。Inflows 已多次出現超過 3 億美元的激增,顯示出強大的吸收能力,而非持續累積。

這種分歧很重要,因為 MPI 一直保持在嚴重負值,曾在接近 -1.04 的低點穩定下來,表明礦工外流已明顯減緩。隨著結構性賣壓放緩,價格面臨的強制阻力減少。

然而,ETF 的參與仍是偶發性的,而非複利增長,而現貨交易量仍落後於衍生產品。

當價格維持在 77,000 美元附近時,趨勢是否延續取決於機構需求是否變得穩定,而不均勻的資金流入可能導致即使供應狀況改善,仍延長盤整。