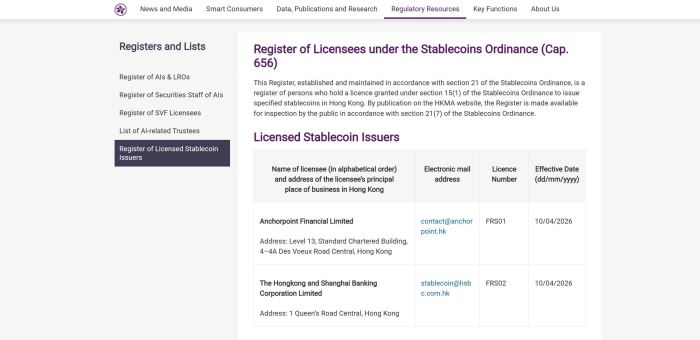

2026 年 4 月 10 日,香港金管局正式向碇点金融科技有限公司、香港上海汇丰银行有限公司授予首批稳定币发行人牌照。至此,香港成为全球率先走完「立法—审查—发牌」完整制度闭环的金融中心之一,也意味着稳定币监管正式从政策设计推进到持牌运营阶段。

在铺天盖地的新闻里,很多人也注意到了一个耐人寻味的信号:首批拿到牌照的两家,一家是汇丰独立持牌,另一家碇点金融背后则是渣打银行(香港)与香港电讯、Animoca Brands 的合资实体。

换句话说,首批入场者中,汇丰和渣打这两家本就是香港三大发钞银行中的两家。

这意味着什么?

一、从「发钞行」,到「稳定币发行人」

实事求是地说,首批牌照花落汇丰和渣打,本身并不令人意外,但这个选择背后释放的政策信号,颇值得仔细解读。

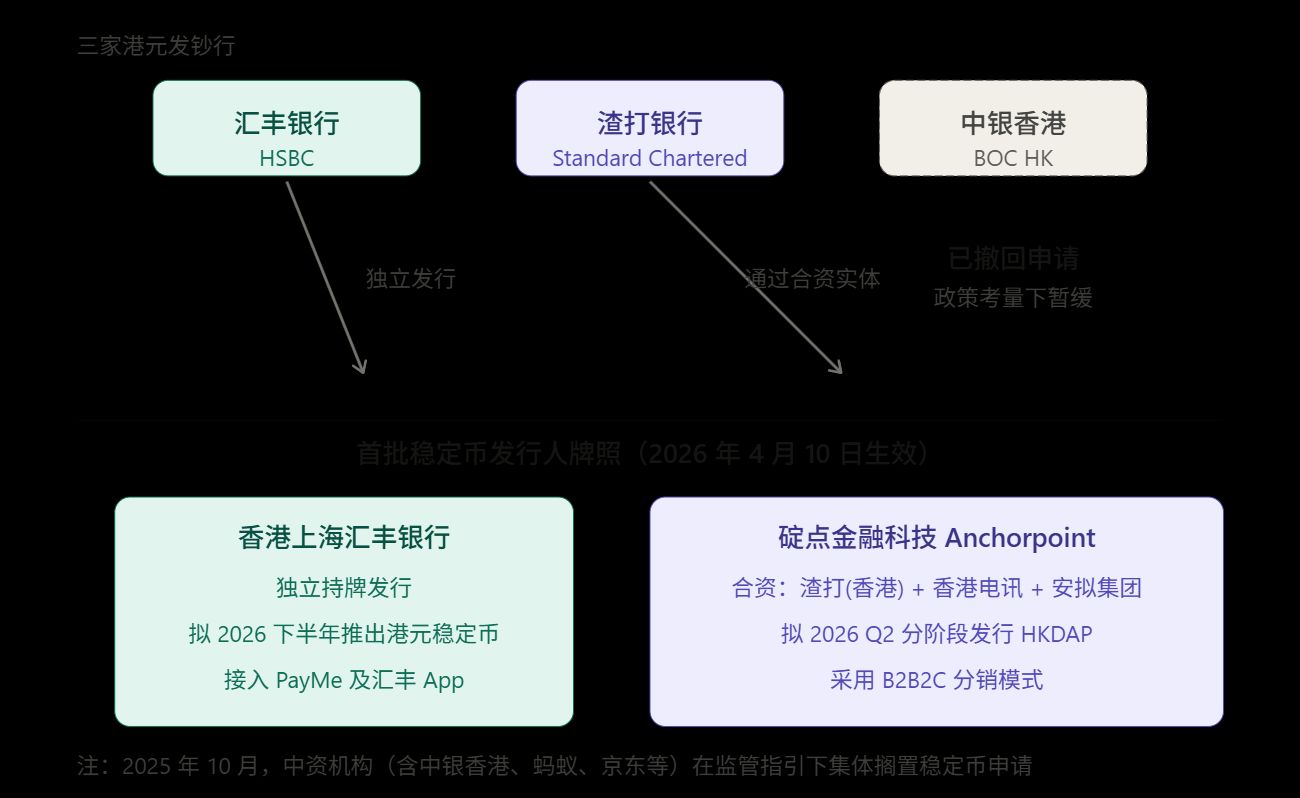

这需要先回到香港本身颇为特殊的货币发行体系。众所周知,香港现行纸币体系主要由商业银行负责发行,除 10 港元由港府(金管局)直接发行外,20、50、100、500 和 1000 港元纸币均由三家发钞银行发行,分别是汇丰、渣打和中银香港。

换句话说,在货币与金融基础设施问题上,香港长期接受的是一种非常明确的制度安排:由高度受监管的商业机构承担前台发行职能,监管部门则通过规则、储备与审慎要求,对体系稳定性进行把控。

放在这个框架下看,首批稳定币牌照优先交给汇丰以及渣打牵头的合资体,本质上延续的正是「先由最稳妥的主体起步」的思路,与香港自身的货币传统一脉相承。

对于一个刚刚进入制度化阶段的新品类来说,首批发牌求稳、求可控、求不出错,本身是金融监管非常正常的路径选择。

这一点其实并不难理解。

稳定币虽然披着「虚拟资产」的外衣,但一旦进入制度化阶段,监管最先看的从来都不是故事,而是最传统、也最金融的几个问题:储备资产是否真实、赎回机制是否清晰、风险隔离是否充分、资金流向是否可控、反洗钱与可追踪机制是否可靠。

但顺着这一逻辑,也自然会衍生出另一个问题:三大发钞行中,为何中银香港缺席?

这件事显然不只是简单的资质或能力问题。事实上,中银香港在 2025 年 8 月 - 9 月一度被广泛视为首批申请的积极参与者,直到 2025 年 10 月,中央层面的联合表态进一步明确了政策边界,对民营稳定币,尤其是人民币挂钩稳定币的发行形成了更强约束,原本计划参与的部分中资机构(包括中银香港、交银香港、建行亚洲,以及蚂蚁、京东等大型互联网企业),也随之搁置了相关计划。

来源:复旦研究院

这也意味着,首批牌照最终给到两家发钞行,既是香港在起步阶段坚持求稳的制度逻辑,也是当下跨境政策环境下的一种现实答案,而香港稳定币能不能走得远,最终要看下一阶段,谁能把这套体系真正铺开。

而这,恰恰是很多讨论最容易忽略的地方。

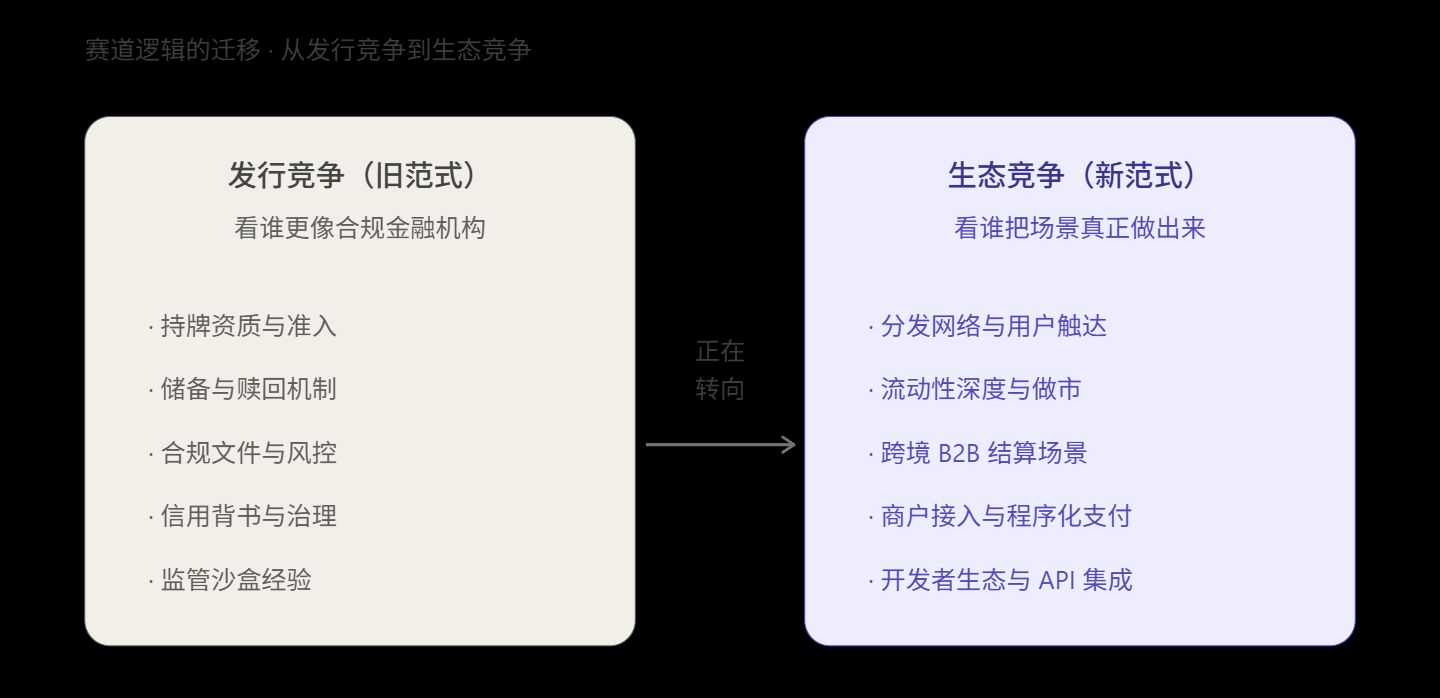

二、合规很重要,但「牌照」≠「生态」

在分析香港稳定币的前景时,一个绕不开的参照系,是香港虚拟银行的发展历程。

2019 年,金管局向 8 家机构发出虚拟银行牌照,彼时市场期待颇高,很多人相信新的牌照体系会自动催生新的竞争格局和新的金融体验;到了 2024 年,金管局发布检讨报告,指出市场对八间虚拟银行提供的产品与服务整体反应理想,但同时也明确表示,当前虚拟银行牌照数量已属合适,暂时不会再发新牌。

这件事就是一个非常典型的参照样本。回头看,虚拟银行当然不是没有成果,但牌照并没有自动转化为市场支配力,更没有自动转化为可持续的商业模式,这也揭示了一个现实问题,即在一个已经拥有成熟利润池、成熟客户关系和成熟清算通道的金融体系里,制度开放与市场跑通之间,往往还隔着很长一段路。

说白了,牌照能解决准入问题,却解决不了用户习惯、场景覆盖、商业效率与网络效应的问题。

稳定币也是一样,而且难度只会更高。

毕竟它与虚拟银行不同,不仅要与传统金融体系竞争,还要在全球范围内与 USDT、USDC 这样已经深度嵌入交易所、链上协议和钱包体系的「老牌玩家」展开博弈。

说到底,不是拿到一张牌照就自动拥有市场,牌照只解决了你可以被允许、也被信任去发行稳定币,但它解决不了另外几件更难的事:为什么用户要用你的稳定币?为什么交易平台、钱包、商户、做市商、企业财务系统愿意接你的稳定币?为什么资金会愿意在你的体系里停留、流转、沉淀,并最终形成网络效应?

换句话说,发行是供给端的资格,生态才是需求端的答案。

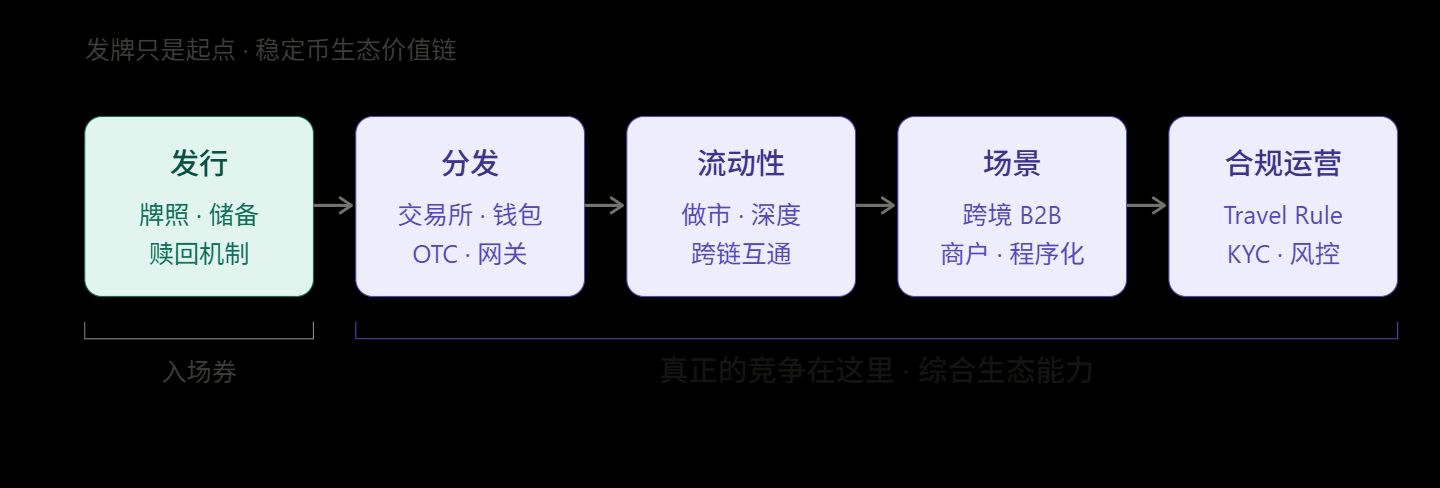

如果站在市场竞争的视角看,真正的考验从发牌这一刻才刚刚开始,因为稳定币的竞争链条至少包含五个环节:

- 发行,解决的是「有没有」

- 分发,解决的是「到不到用户手里」

- 流动性,解决的是「能不能低摩擦进出」

- 场景,解决的是「除了持有之外还能做什么」

- 运营,解决的是「如何让合规、清算、风控、身份识别和用户体验长期稳定地跑下去」

而这五个环节里,发行只是第一个。

这也是为什么,外界关于「香港稳定币不能只有牌照」的批评,其实并不该被简单理解为唱衰,恰恰相反,这类批评指出了香港稳定币下一阶段真正必须补上的功课——发牌之后,如果没有足够强的分发能力、流动性组织能力和场景承接能力,香港稳定币很可能停留在制度层面的正确,而很难走向商业层面的成功。

今天的全球稳定币市场,已经不是一个只靠合规标签就能赢得用户的市场,用户习惯、场景入口、交易深度、清结算效率、钱包接入、法币出入金能力、开发者接口,才是决定一个稳定币是否真正活起来的关键变量。

从海外市场的发展路径看,这种重心转移已经非常明显。

Stripe 在完成对 Bridge 的收购后,不再只是把稳定币当作一种边缘支付能力,而是把它进一步纳入企业资金管理与全球支付体系之中,譬如 2025 年推出的面向 101 个国家企业的 Stablecoin Financial Accounts,此后又推出由 Bridge 驱动的 Open Issuance,都是试图把稳定币从一种可支持的另类资产升级为一种「可嵌入企业金融系统的支付能力」。

Circle 的动作同样具有代表性。过去一段时间,Circle 不断把 USDC 往更偏「程序化支付」的方向推进:一方面,它公开推动基于 x402 的自主支付,让 AI Agents 能够使用 USDC 自动支付 API、算力、数据与内容;另一方面,它也在推进把极小额、机器对机器的付款做成标准化能力。

这说明在最敏锐的支付基础设施玩家眼里,稳定币竞争的重心,早已不只是发行资格本身,而是谁能把它做成企业可调用、可结算、可管理的金融底层。

香港此前也有相关实践,早在去年香港《稳定币条例》正式生效前夕,持牌的 OSL 集团就推出了三款全面面向机构的新产品:合规稳定币管理平台 StableX、资产代币化服务 Tokenworks,以及企业级加密支付方案 OSL BizPay,2026 年又上线符合美国联邦监管、并可在香港合规分销的企业级合规美元稳定币 USDGO,主要布局在跨境电商、大宗贸易和互动娱乐等领域。

放在这个背景下再看香港,就会发现一个更关键的问题,即香港首批发牌,解决的是「谁先安全入场」,但香港能不能形成真正有竞争力的稳定币生态,决定因素其实是「谁来把后面的四件事补齐」。

三、发行不是终局,生态共建者才是关键

从全球稳定币市场的结构来看,生态分工的格局已经日益清晰。

最显著的特征,就是发行端高度集中。譬如 USDT 与 USDC 合计占据超 86% 的稳定币总市值,但发行商的规模优势,并不天然等同于生态控制力,稳定币真正的竞争力,很多时候并不只取决于发行规模,而更取决于流动深度、渠道覆盖与场景渗透。

像 USDC,其市值虽然只有 USDT 的 42% ,但在链上转移量、机构支付场景和开发者生态中的活跃度却明显更高,这背后正是分发网络和场景承接能力在起作用,而非单纯的发行体量;以及 PYUSD 法定发行主体是 Paxos,但真正推动它扩张的,是 PayPal 的账户分发能力。

这都说明,稳定币的发行人和生态共建者,已经是两种不同的能力组合:

- 发行人负责的是储备管理、合规风控和赎回机制,这是「发行层」的核心任务;

- 生态共建者负责的是分发渠道、流动性聚合、场景接入和商业运营,这是「应用层」的核心任务。

两者之间并非替代关系,而是上下游的协同关系。

如果把稳定币生态比作一座大厦,那么发行人拿到牌照,只是拿到了地基施工许可,真正决定大厦能建多高的,是随后每一层的承重结构,而分发渠道、交易流动性、支付网络、场景接入、合规运营能力,恰恰就是这些承重结构的一部分。

所以香港稳定币真正面临的考验,或许从来都不是「谁能拿到牌照」,而是「拿到牌照之后,谁能把它真正用起来」。

这也是为什么,香港稳定币下一阶段真正稀缺的,未必只是新的发行人,而是那些能够承接分发、交易、支付、流动性与合规运营的生态型平台。

事实上,连首批获牌机构自己,也已经在用行动说明这一点。据报道,碇点金融计划与精选企业合作,作为分发伙伴向公众提供其稳定币;汇丰则准备通过 PayMe 和 HSBC HK Mobile Banking 两个 App 来触达用户。

也就是说,即便是最先拿到牌照的发行人,落地后的第一反应也不是「我终于能发币了」,而是「我该怎么分发」,这本身就说明,稳定币不是一个只靠发行人独自完成的业务,而是一个必须依赖多层次生态协作的系统工程。

也正是在这个意义上,香港下一阶段真正稀缺的,未必只是新的发行人,而是能够承接分发、交易、支付、流动性和合规运营的生态型平台。

这也是这轮讨论里最值得被看见的位置——能够同时连接发行端、流通端与使用端的综合型能力平台,或将真正决定香港稳定币生态高度。

上文提到的香港本土持牌玩家 OSL 就已明确表态将与香港持牌稳定币发行人积极合作,发挥自身在分发、流动性与基建方面的优势,推动相关产品和应用场景落地,这种表述意味着它更主动地把自己放在为这张稳定币大网铺设「毛细血管」的服务位置上。

客观而言,对于一个刚刚起步、又天然需要多方协作的市场而言,这类角色的稀缺性,未必低于发行牌照本身。

甚至这才是决定香港稳定币能否在全球竞争中占据一席之地的关键变量。

写在最后

回到更宏观的视角,香港稳定币今天面对的局面确实不轻松。

往内地看,政策口径短期内不会松动;往海外看,用户习惯和网络效应的壁垒已经很高,在这种格局下,如果香港的稳定币生态只停留在「发牌—发行—合规」这一层,很可能会重蹈虚拟银行的覆辙——制度做得漂亮,数据也说得过去,但更大的生态却迟迟长不出来。

但反过来想,这也恰恰是香港的机会窗口所在。

全球稳定币市场正在经历一轮深刻的范式转换,稳定币不再只是加密市场内部的交易媒介,它正在被重新理解为下一代全球支付和结算的基础设施,在这个新范式里,合规能力不再是唯一的竞争维度,分发网络、支付场景、技术基建和生态运营能力变得同样甚至更为关键。

香港作为国际金融中心,在制度设计与合规治理上本就具备天然优势,但如果要把这种优势真正转化为稳定币生态的竞争力,仅靠首批牌照显然是不够的,还需要支付公司、技术平台、合规中间件、Web3 原生企业与本土持牌机构,把分发、流动性、场景与运营这些更难、也更真实的工作,一层一层跑起来。

发牌之后的路还很长,香港稳定币的真正竞争,现在才刚刚开始。

到此这篇关于香港稳定币:发牌鸣枪,生态长跑的文章就介绍到这了,更多相关香港稳定币发牌内容请搜索脚本之家以前的文章或继续浏览下面的相关文章,希望大家以后多多支持脚本之家!