Michael Saylor最新的看涨理论正面临实际考验。

不过从宏观角度来看,他对比特币[BTC]的看法并非空穴来风。关于BTC传统四年周期已"死亡"的观点确实有一定道理。

从技术层面讲,2024年减半并未出现以往周期中的减后反弹行情,这打破了原有的供应叙事。

这自然引出了数字信用的角度。Michael Saylor在文中主张,随着传统金融机构将BTC作为数字资产整合并塑造其未来演变,比特币的信誉越来越依赖于DeFi。

简而言之,比特币正逐渐在机构金融体系中定位为信用工具,而非投机资产。

这条推文的发布时间也值得注意。在宏观层面,波动性仍然显著。美国总统特朗普对伊朗开放霍尔木兹海峡的警告将于美国东部时间周一上午10:05到期。

更重要的是,这大约是美股在三天长假后重新开盘35分钟后。

事实上,分析师现在预测这将是一个多事之秋,地缘政治不确定性可能推动包括比特币在内的风险资产出现剧烈波动。

在此背景下,Michael Saylor的帖子开始显得更有道理,特别是他主张机构采用将推动比特币进入下一阶段。这自然引出了更重大的问题:Saylor的"比特币已胜出"论点会真正实现吗?

比特币要真正成熟为数字信用,需要展现出对抗宏观FUD(恐惧、不确定性和怀疑)的韧性。然而,近期的价格走势表明市场尚未完全达到这一阶段。

宏观不确定性已使BTC从年内97,000美元的高点下跌近32%,这强化了外部流动性条件仍然强烈影响价格行为的事实。更重要的是,这一趋势现在在链上也清晰可见。

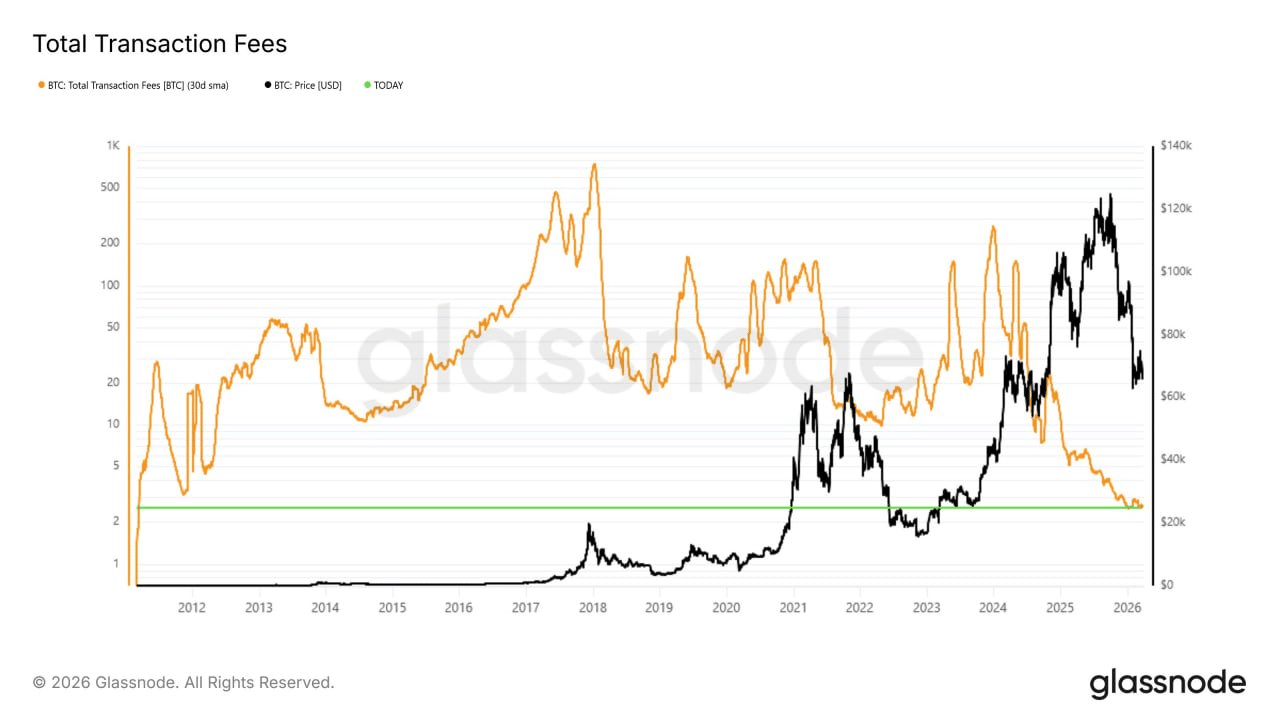

在微观层面,比特币交易手续费已降至每日2.5 BTC,为2011年以来最低水平。

由于手续费是网络活动的直接信号,手续费下降表明需求疲软、交易压力降低和参与度减少。与此同时,链外的信心看起来也不强。

根据CryptoQuant数据,机构抛压持续存在,Coinbase溢价指数(CPI)仍处于负值区域,表明美国机构资金持续卖出。

事实上,这种压力的唯一短暂缓解出现在比特币重新测试75,000美元水平时。

与此同时,短期持有者净头寸变化(每日读数及90天趋势)显示分布状态,表明STH仍在将比特币轮换回市场而非积累。

综合来看,手续费下降、积累疲软和持续 capitulation(投降),加上比特币第一季度22%的回调以及4月至今额外2.04%的下跌,表明BTC尚未完全隔绝宏观风险。

这反过来使Michael Saylor的宏观论点面临真实的市场审视。