作者:Joseph Ayoub

編譯:深潮 TechFlow

深潮導讀:所有人都在討論算力和模型,但這篇文章提出了一個更根本的問題:能源供應跟得上嗎?摩根士丹利預測,2028 年美國將面臨 45GW 電力缺口,大型變壓器交貨週期已達 24 至 36 個月,而 AI 數據中心的耗電量每年以 15% 的速度增長。作者由此推導出 7 個投資邏輯,從電網分裂到固態變壓器再到兩相冷卻,角度冷門但關鍵。

全文如下:

英偉達最近發布了「AI 是一塊五層蛋糕」的框架。今天我要論證,能源層才是智能增長的綁定約束,並探討其後果。

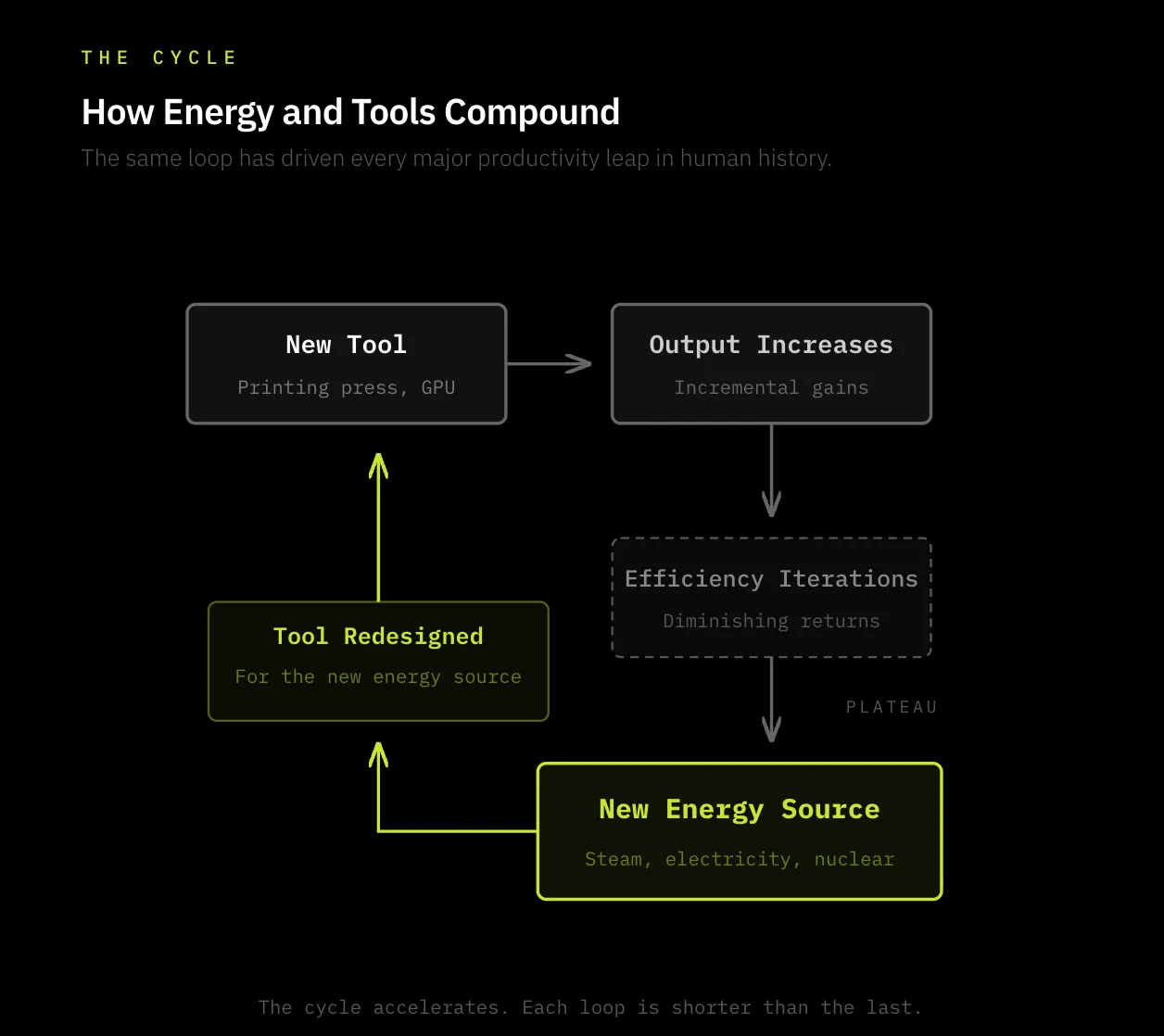

人類文明的進步,是我們駕馭工具能力的結果——無論是錘子、火、馬匹、印刷機、電話、燈泡、蒸汽機、收音機,還是 AI。這些「工具」是人類將能源轉化為生產力的方式。

從根本上說,我們正是透過捕獲能量、並用工具將其導向目標,來提升人類生產力的。

簡而言之,人類文明進步的核心邏輯如下:

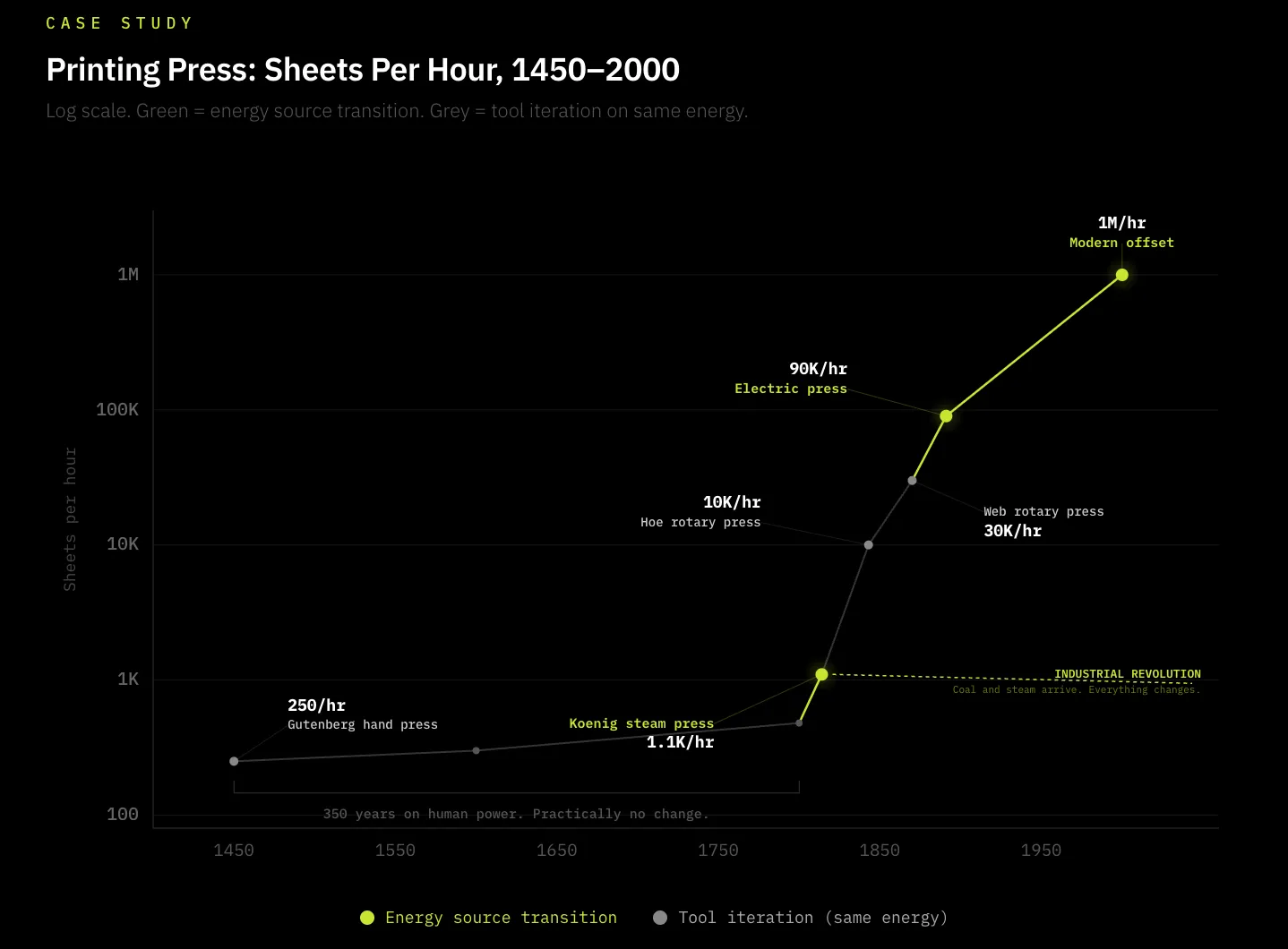

在人類歷史的大部分時間裡,人類依靠人體能量和雙手作為推進目標的工具,無論是耕種還是書寫。印刷機是能源與工具如何協同進步的典型案例——1440 年由古騰堡推廣普及。在這項創新之前,人類消耗自身能量,用筆(工具)手寫資訊,極度低效。印刷機創新了新工具,通過機械壓印文字大幅提升了人體能量的利用效率,生產力因此提升了數個量級。然而,從 1450 年到 1800 年,近 350 年間印刷機幾乎沒有實質性創新。直到人類駕馭了更強大的能源——煤炭,才改變了等式的能量側。1814 年,Friedrich Koenig 發明了蒸汽驅動印刷機,將印刷機適配到當時主導的能源創新——煤炭,效率提升了 5 倍。此後,印刷機持續高效適配新能源,產量從每小時 250 份增長到 50 年後的 30,000 份,今天已達數百萬份。

因此,不斷創新工具、突破能源運用的邊界、提升新工具相對於可用能源的效率——這一持續過程延續至今。今天,智能是我們聚焦的新生產力形態,能源是其燃料。關鍵在於,我們能否持續推進智能增長,取決於我們能生產多少可持續且可靠的能源來驅動工具(GPU),並引導其達成目標(智能)。

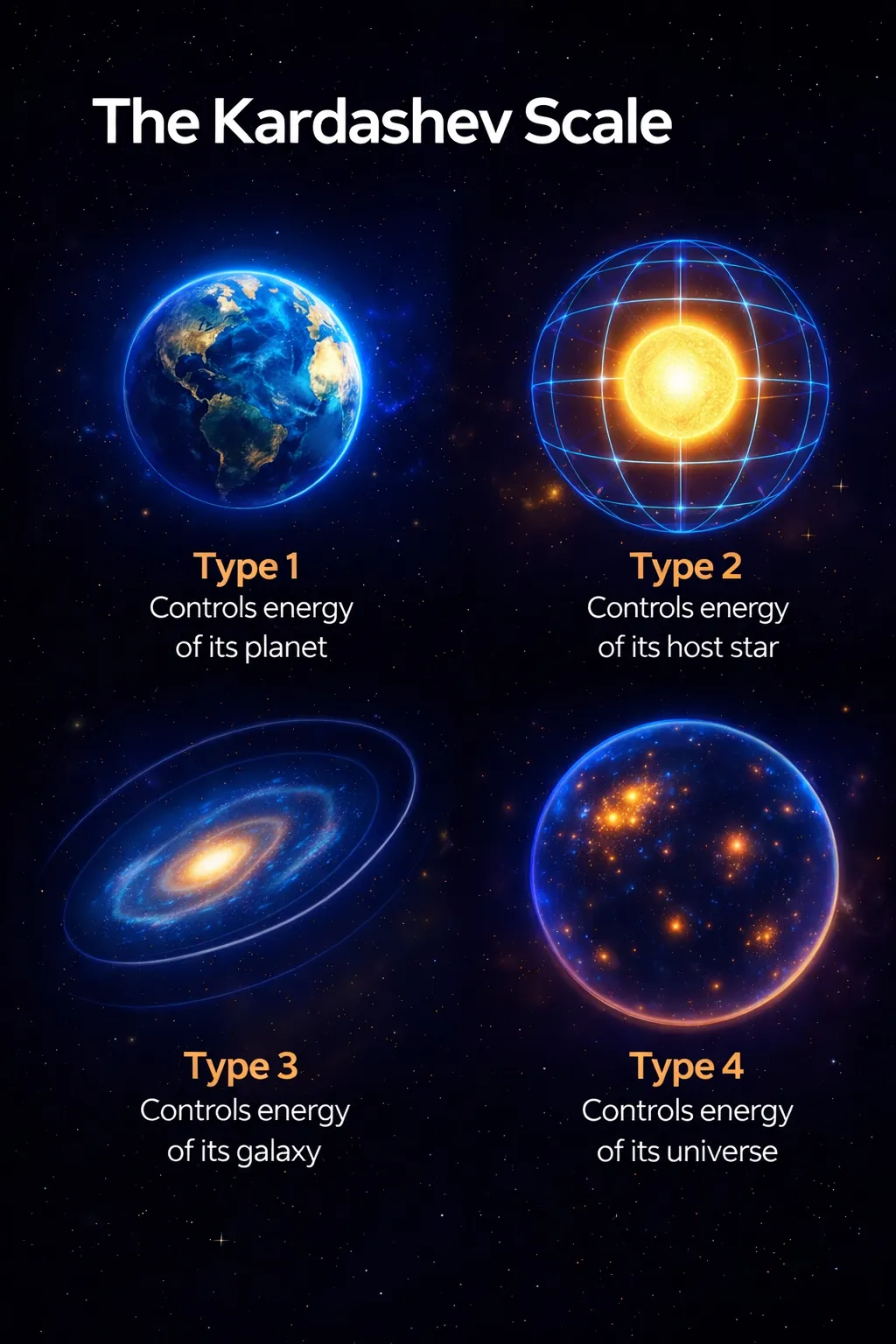

這一論題與卡爾達肖夫量表相互印證——後者透過一個文明能夠駕馭多少能量來衡量其技術進步水平,從行星到恆星到星系到宇宙再到多重宇宙。我們能駕馭多少能量,標誌著我們作為文明進步了多遠。歷史上,這一規律始終成立,未來也不會例外。駕馭能源的能力,是推進文明的根本。

本文的核心論點是:能源需求正在迅速超越供給,這是推進智能的首要瓶頸。我將探討這一論點的一級和二級影響。

為什麼能源供給正在放緩?

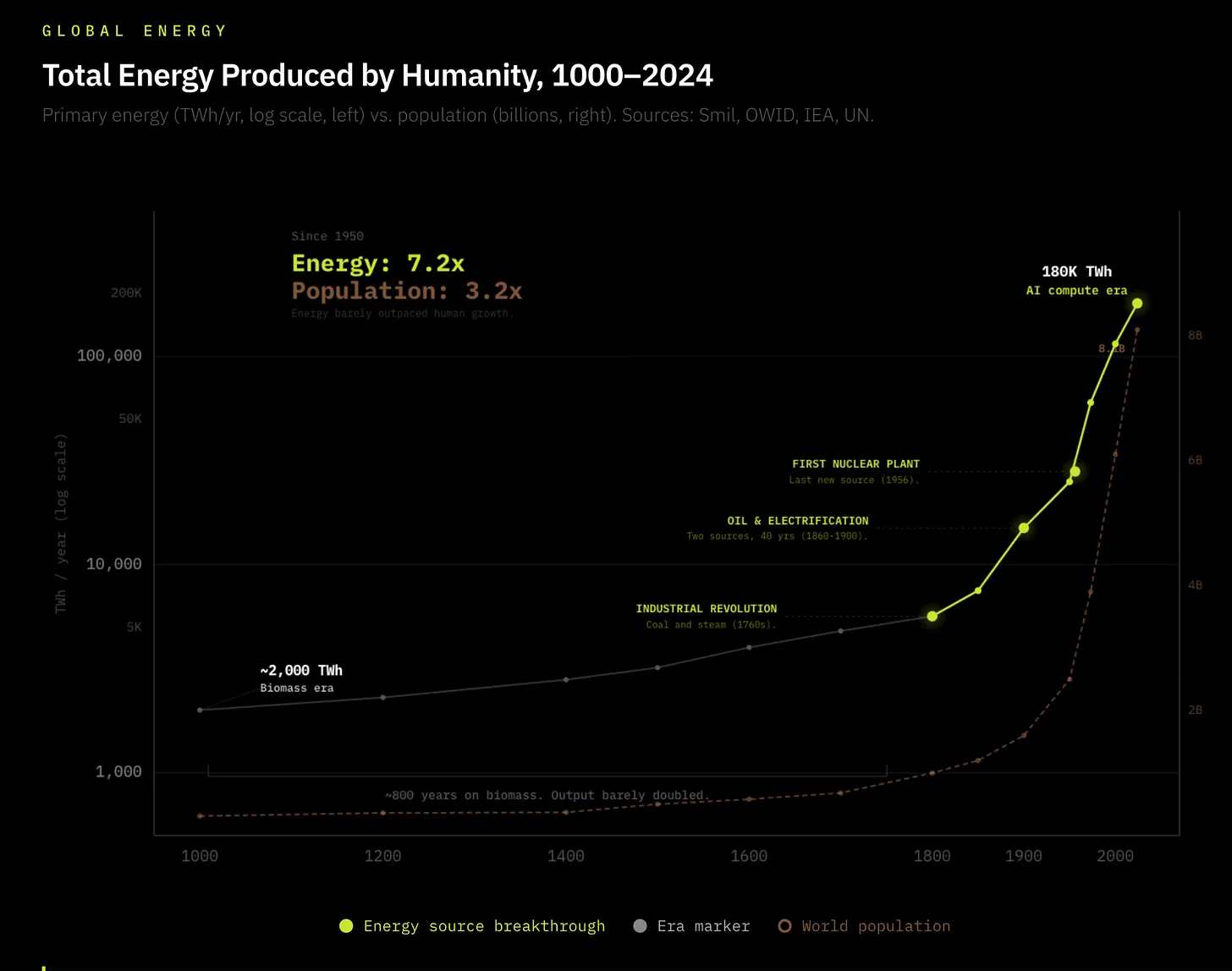

核裂變於 1939 年被發現,是自人類文明誕生以來,我們所建立的最後一次能源領域的重大轉變。然而,由於車諾比事故以及全球從核能轉向可再生能源的承諾,自 1950 年以來,工具創新與能源進步之間出現了明顯的錯配。1950 年全球能源生產為 2600GW,今天為 19000GW(增長 7.3 倍)。這看似是一個飛躍,但這種漸進的線性增長遠遠無法匹配現代計算與技術的增長,甚至僅勉強超過同期 3.5 倍的人口增長。

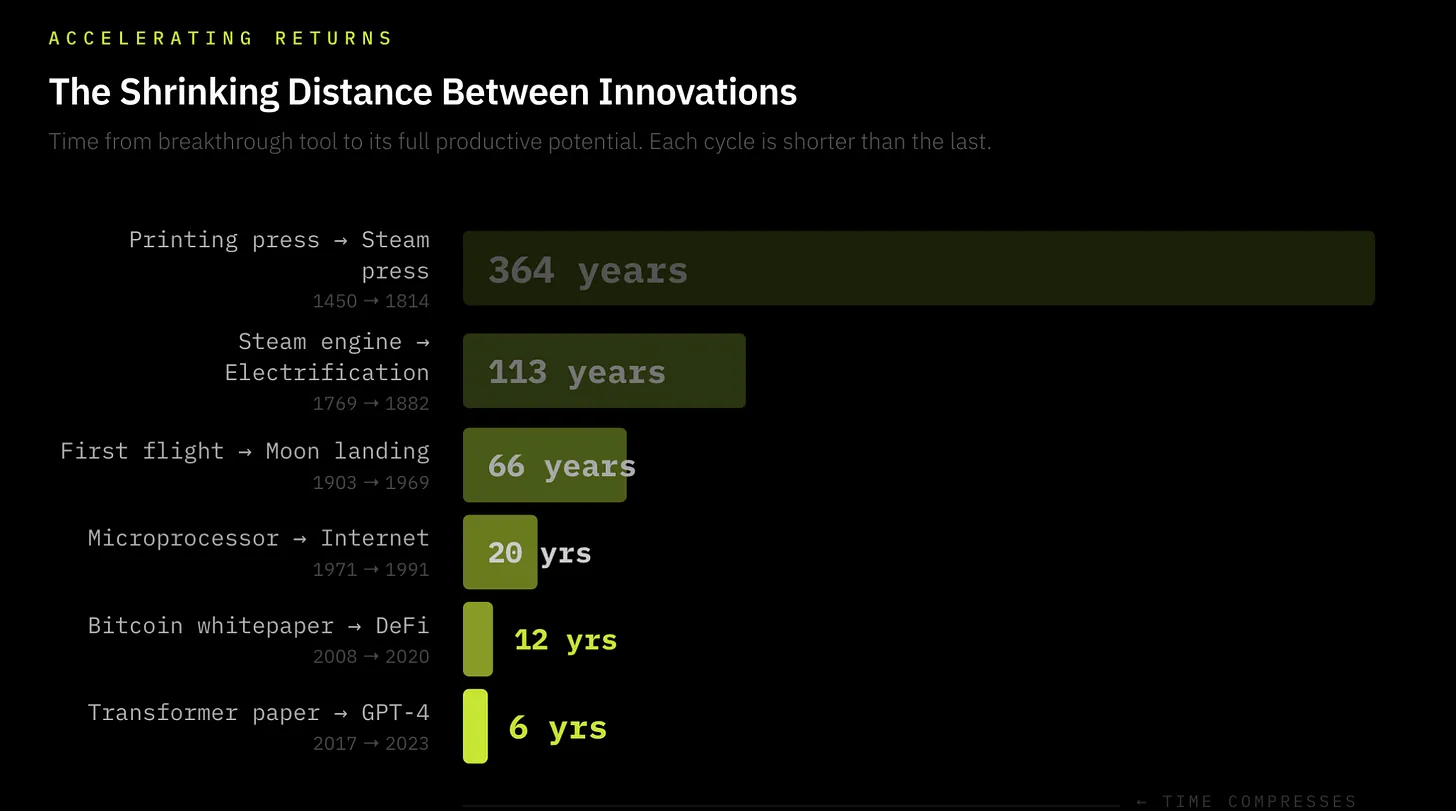

相比之下,工具創新與量子躍遷之間的間隔正在縮短。從第一台印刷機到其下一次重大改進歷時 364 年,從首次飛行到太空旅行歷時 58 年,從第一個微處理器到互聯網歷時 20 年,而如今 GPU 的重大躍升每 2 年發生一次。我們正生活在工具效率持續加速的窗口中,導致多項創新在不斷加快的週期中相互疊加。從 AI 到密碼學,再到量子計算,新創新被發現的速度越來越快,其效率提升也越來越迅猛——這就是加速回報定律。

今天,數據中心佔全球電力消耗的 1.5%,預計到 2030 年將達到 3%——在 6 年內完成了蒸汽機花費 50 年才走完的路程。工業革命與當前智能爆炸的關鍵區別在於:工業革命在需求增長的同時同步建設了自己的能源供給——煤礦、運河、鐵路網絡與消耗它們的機器同步擴張。每一次此前的能源革命都在規模擴張的同時建立了自己的供應鏈;AI 繼承的是一個已有的供應鏈,而這個供應鏈已經開始崩裂。

電網根本沒有準備好應對每年電力消耗增長 15% 的智能爆炸,而美國電力需求在過去十年幾乎零增長。裂縫已開始在美國顯現:電網接入隊列創下歷史最長紀錄,大型變壓器的交貨時間平均已達 24 至 36 個月,2025 年電力變壓器將面臨 30% 的供給缺口。摩根士丹利估計,僅美國一國到 2028 年就將面臨 45GW 的電力缺口,相當於 3300 萬個美國家庭的用電需求。我認為這個缺口可能遠不止於此。

問題很清晰:人類需要激進地擴大能源規模,才能跟上 AI、機器人、自動駕駛等領域的創新躍遷。

即將到來的能源缺口:一級與二級影響

即將到來的能源缺口後果具有歷史意義:隨著能源需求急升而供應不足,我們可能將看到準私有化能源市場的出現。

超大規模雲服務商(Hyperscaler)已開始自建表後(BTM)發電設施,並計劃擴展至核動力數據中心,這一趨勢初見端倪。我相信這一趨勢只會愈發明顯。

以下我提出 7 個論點,都是智能爆炸及其對持續緊張的電力供給影響的衍生物。

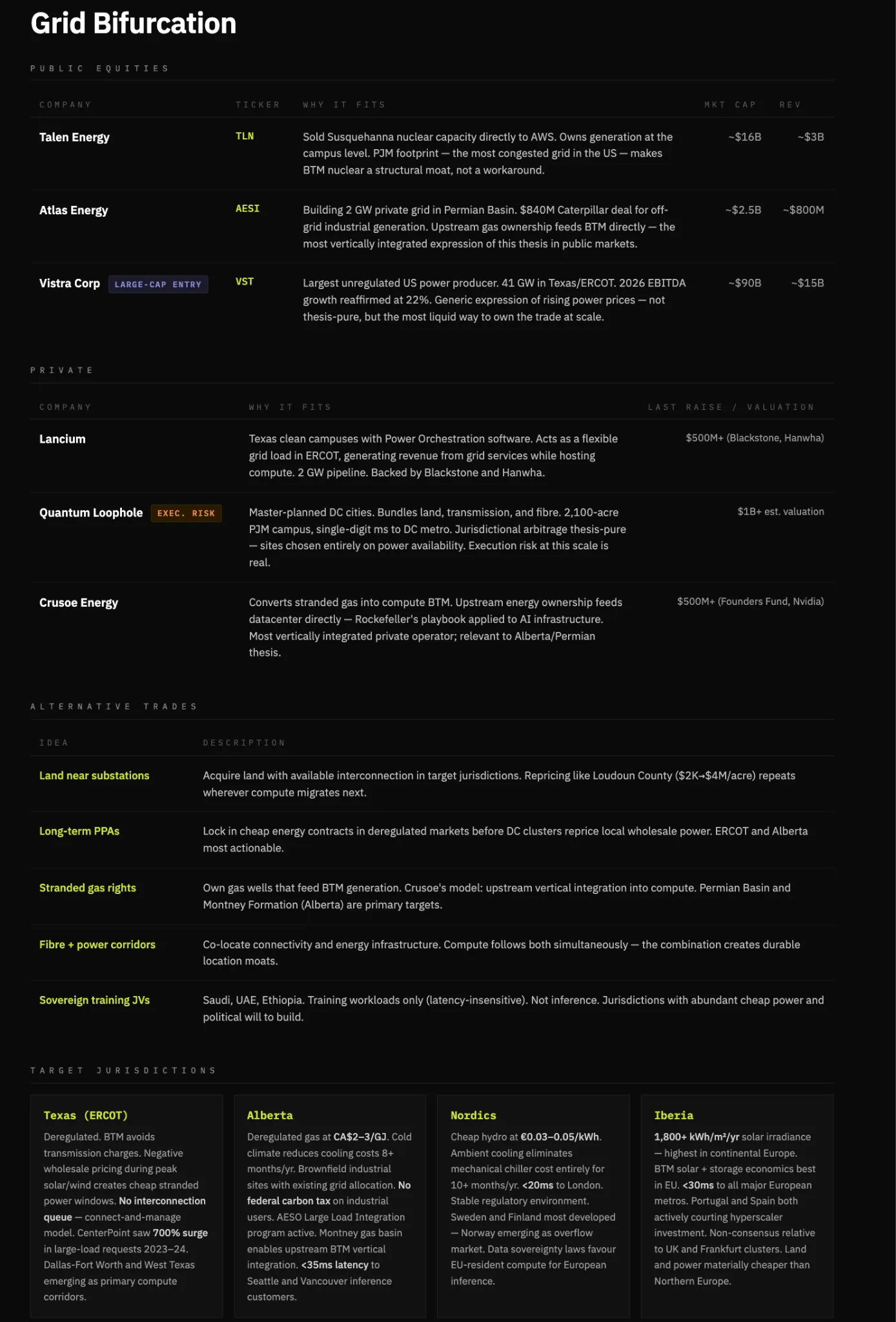

論點一:電網分裂——算力將向能源遷移,而非相反

在鄰近推理需求的地區,能源充裕、監管寬鬆的司法管轄區將隨著能源系統碎片化而獲取不成比例的價值。

當能源需求開始超過供給,電力將變得政治敏感。家庭有投票權,數據中心沒有。在能源缺口下,電網不太可能保持中立,而是會透過定價、接入限制或軟性上限,將居民用電需求置於工業用電之上。

由於算力對延遲、在線時間和可靠性極度敏感,因此在優先保障住宅用電的司法管轄區運營根本不可行。隨著電網接入變得不穩定或政治化,算力工作負載將遷移至表後(BTM)發電模式,在那裡,電力可以被直接保障、控制和定價。

這將推動一場結構性轉變:算力將遷移至能源充足、監管寬鬆的經濟體。勝利者是那些能夠將土地、互聯互通、能源發電和光纖整合為可部署、可複製系統的主體,這些系統所處的司法管轄區也將因此受益。

論點二:能源成為競爭護城河,BTM 自發電成為區分算力供應商的核心能力

在我看來,這是能源缺口加劇最關鍵的一階影響。在能源需求超過供給的世界裡,獲取廉價可靠的電力是一種隨時間複利增長的結構性成本優勢。不僅如此,數據中心優先佔用電網電力在政治上是不可持續的,而這正是當前能源走向的軌跡。國家供電電網日趨緊張,將迫使算力提供商自建電力,超大規模雲服務商已經開始了這一趨勢。沒有 BTM 發電的基礎設施將直接被淘汰。

本質上,擁有電力的公司獲勝,租用電力的公司失利。若無 BTM 發電,算力供應商將面臨電力可靠性問題(致命的)、成本上升和用電限制。沒有自發電的純托管 REIT(如 Equinix、Digital Realty)相對於垂直整合運營商價值下降。將能源發電與算力托管結合的公司正在構建最深的護城河(Crusoe、Iren 及部分超大規模雲服務商)。這可以表述為多空交易,但我更傾向於在此強調垂直整合的贏家。

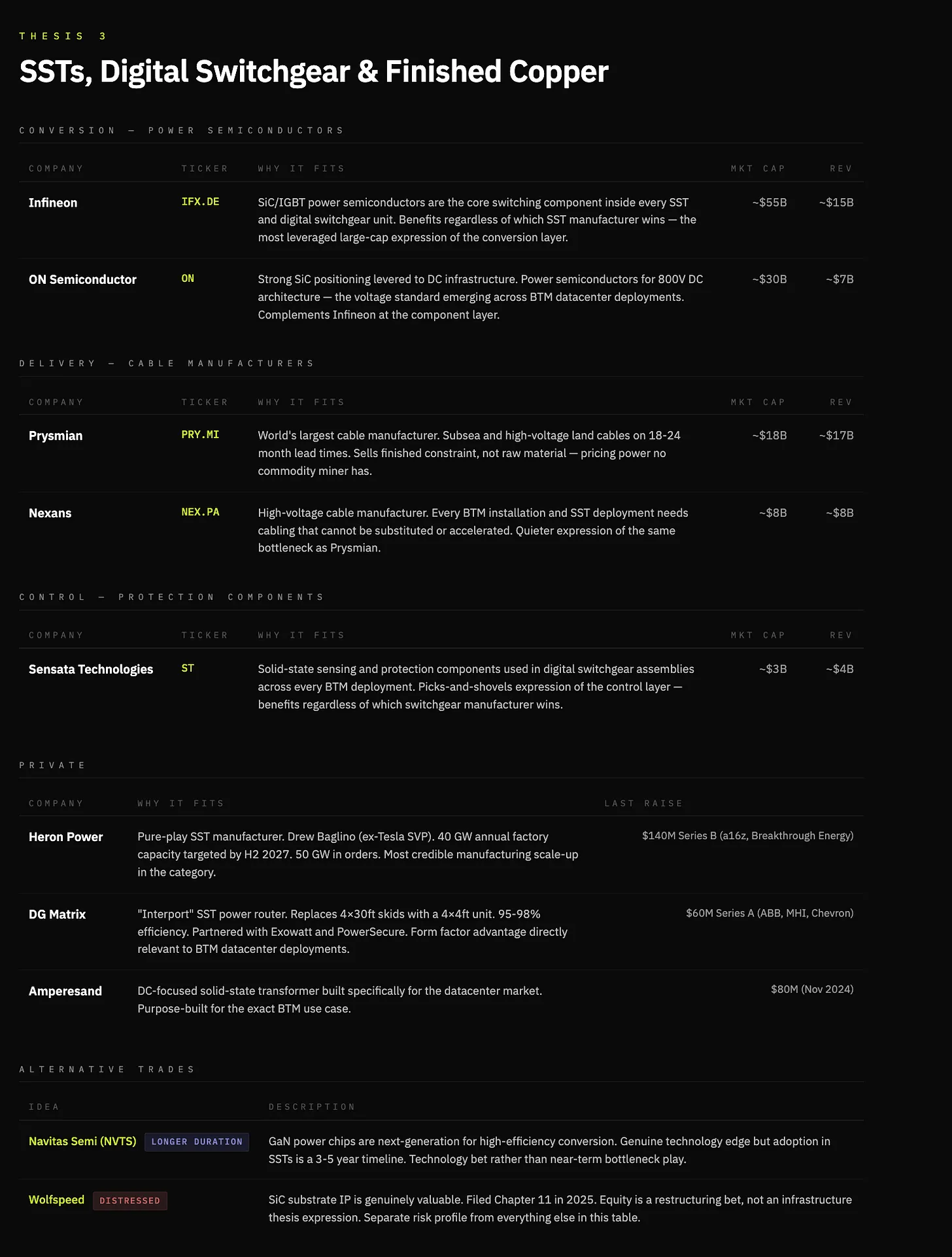

論點三:BTM 標準化催生創新——從傳統變壓器到固態變壓器,從傳統開關設備到數字開關設備

傳統變壓器用於對交流電網電力進行升壓或降壓。由於其規模和材料,交貨時間已達 24 至 36 個月,且存在 30% 的供給缺口。它們也是一種 19 世紀 80 年代的技術,圍繞受限材料手工製造。關鍵在於,每兆瓦的 BTM 發電都必須經過轉換、調節和配送到算力端,變壓器沒有任何繞過方式。

固態變壓器以高頻電力電子器件取代了所有這些。它更小、更快、完全可控,能在單一單元內處理交流-直流轉換、電壓調節和雙向電流。製造也更簡單,依賴碳化矽/氮化鎵等矽功率半導體,而非巨大的銅繞組和充油罐。隨著 BTM 成為標準架構,能源與算力之間的那個設備成為瓶頸,這個設備就是固態變壓器(SST)。

開關設備同樣面臨 80 週的延遲,它是發電與負荷之間的控制層,負責路由電力、隔離故障和保護系統。與變壓器一樣,開關設備也是勞動密集型產品,圍繞受限材料製造,自 19 世紀 80 年代以來幾乎未變。

數位開關設備以固態電力電子元件取代了所有這些。它更快、可程式化、完全可控,實現即時故障檢測、遠端隔離和動態負載路由。同樣重要的是,它像電子產品一樣擴展,而非工業設備。

關於銅的附帶說明:我對銅持建設性看法。銅是電子的高速公路,將是日益電氣化世界中所需的首要大宗商品。然而,這個交易的表達方式是微妙的——傳統礦企作為交易,利潤率低且可能隨時間壓縮。但在銅不可替代且時間受限的成品端,存在重大瓶頸和未來價值累積空間。Prysmian 和 Nexans 這樣的電纜製造商出售的是成品約束,而非原材料,隨著變壓器交貨時間大幅延長,這已不再是商品市場。

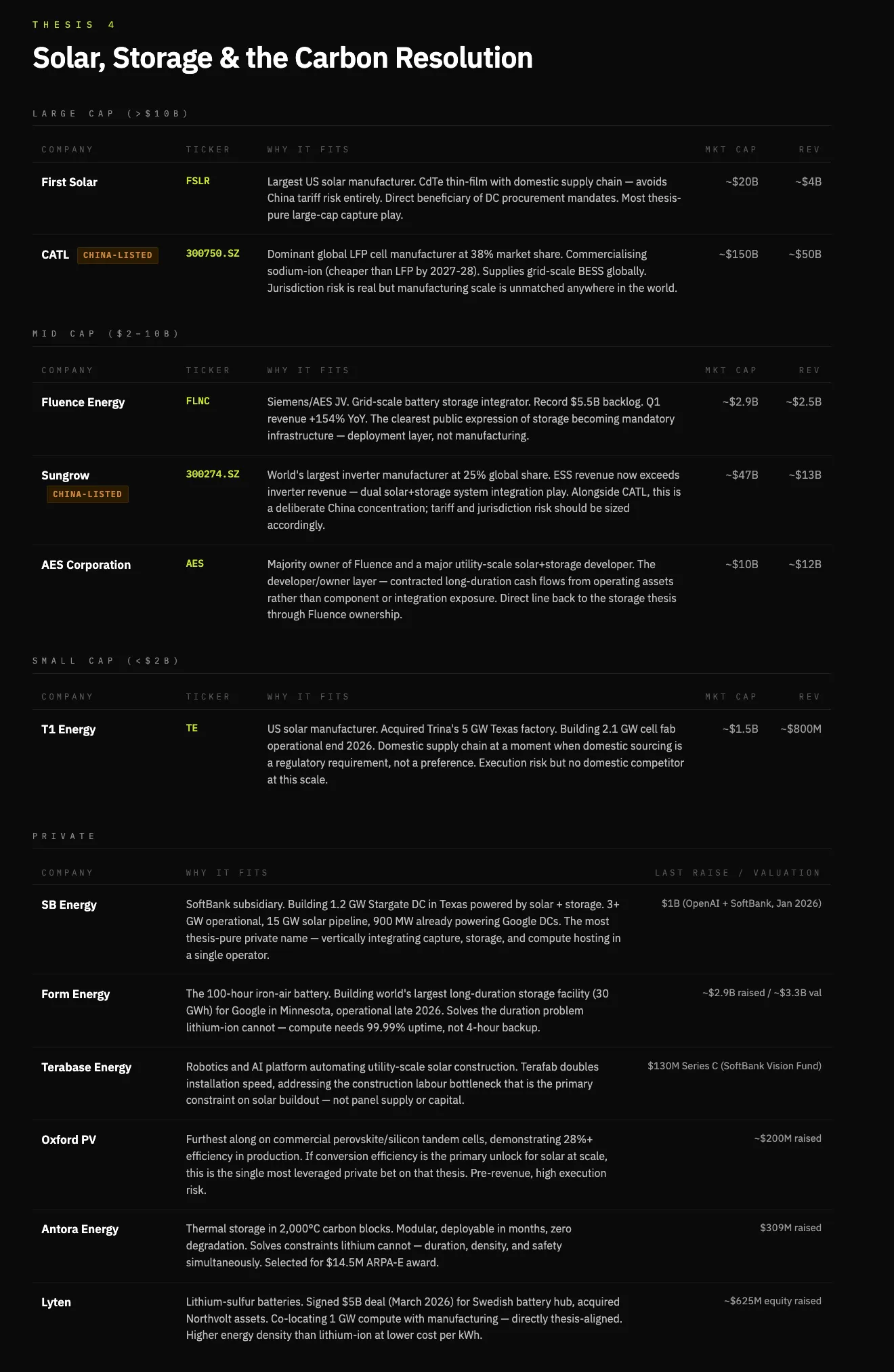

論點四:AI 的碳成本在政治上越來越難以為繼,將迫使以太陽能和電池為主的解決方案

AI 建設面臨一個尚未定價的碳問題,這是一個政治限制。數據中心推高電價,大量消耗水資源,並增加本地排放。這已有所體現:180 億美元的數據中心項目被完全取消,460 億美元的項目被推遲。

今天,約 56% 的數據中心電力來自化石燃料。天然氣解決了部署速度的問題,但在政治上較為脆弱。隨著需求擴大,對化石能源擴張的阻力上升,迫使近期形成天然氣、核能和可再生能源的混合系統。

儘管天然氣在數據中心的爆炸式增長中充當了短期橋樑,但從更長遠的時間維度來看,能源充裕並非靠燃料開採解決,而是靠能源捕獲。太陽傳遞給地球的能量,比人類消耗的高出數個數量級。限制不在於可用性,而在於轉換、儲存和部署。

Solar energy is not an immediate solution to computational power energy demand, but rather the ultimate solution.

目前商業太陽能可捕獲約 22% 的入射能量。每提升一點轉換效率,都會降低每兆瓦的成本,推動太陽能在 BTM 系統中更接近可調度發電的平價。

電池儲能成為這一架構的核心組件。不僅用於平滑間歇性,更作為收益層。儲能套利與負荷平衡,將歷史上成本中心轉化為 BTM 運營商的利潤貢獻者。

在這個論點中,勝利者是垂直整合的企業,涵蓋捕獲、儲存和配送:擁有 BTM 合同的專業太陽能開發商、擁有電網級和站點級產品的電池製造商,以及少數能夠將自發電與算力託管相結合的運營商。

太陽能是採購與製造的遊戲,電池是約束與變現層,整合才能捕獲利潤,前沿技術仍是選擇權而非基礎情境。在這方面,特斯拉可能繼續是大贏家,但我將把選擇限定於非共識標的。

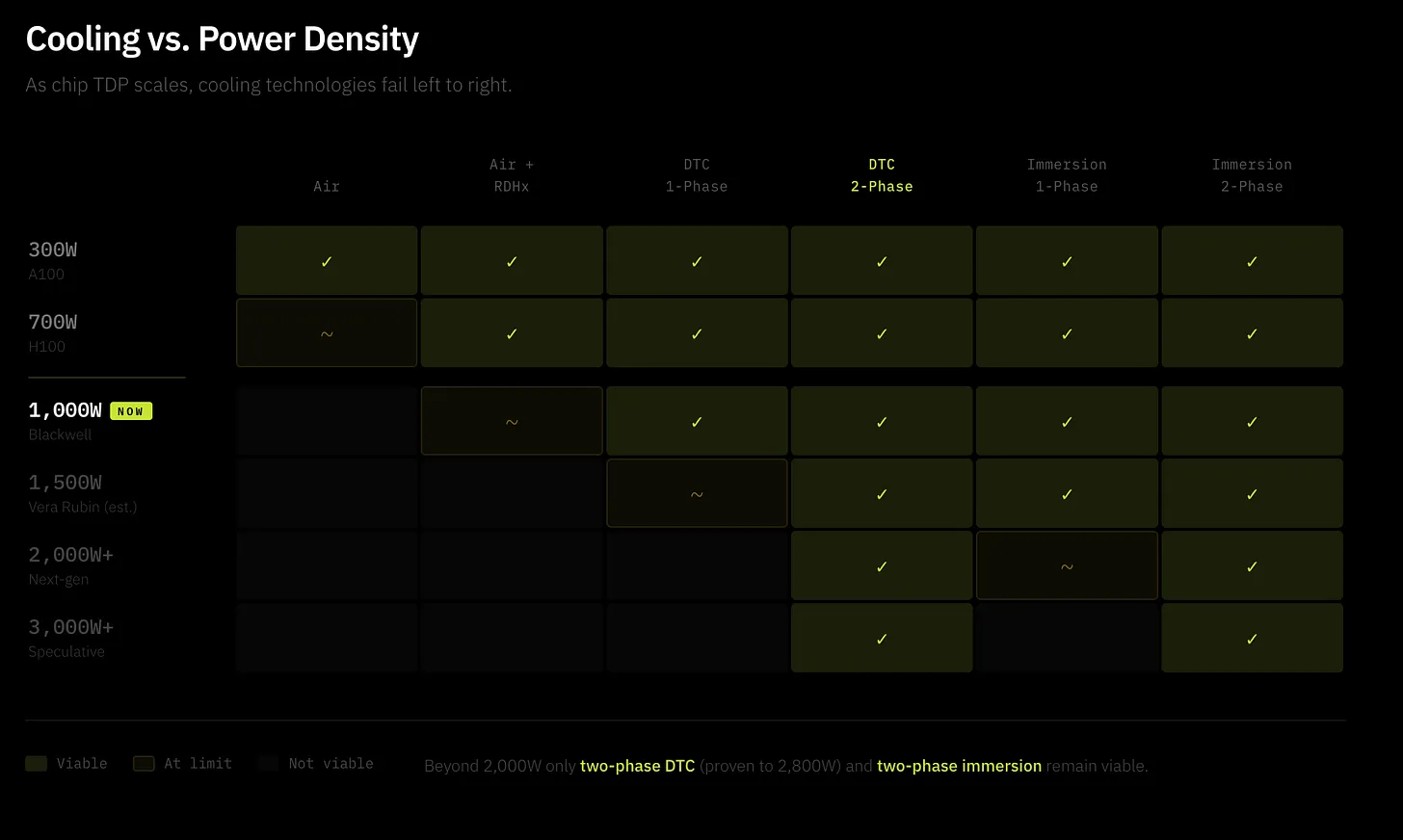

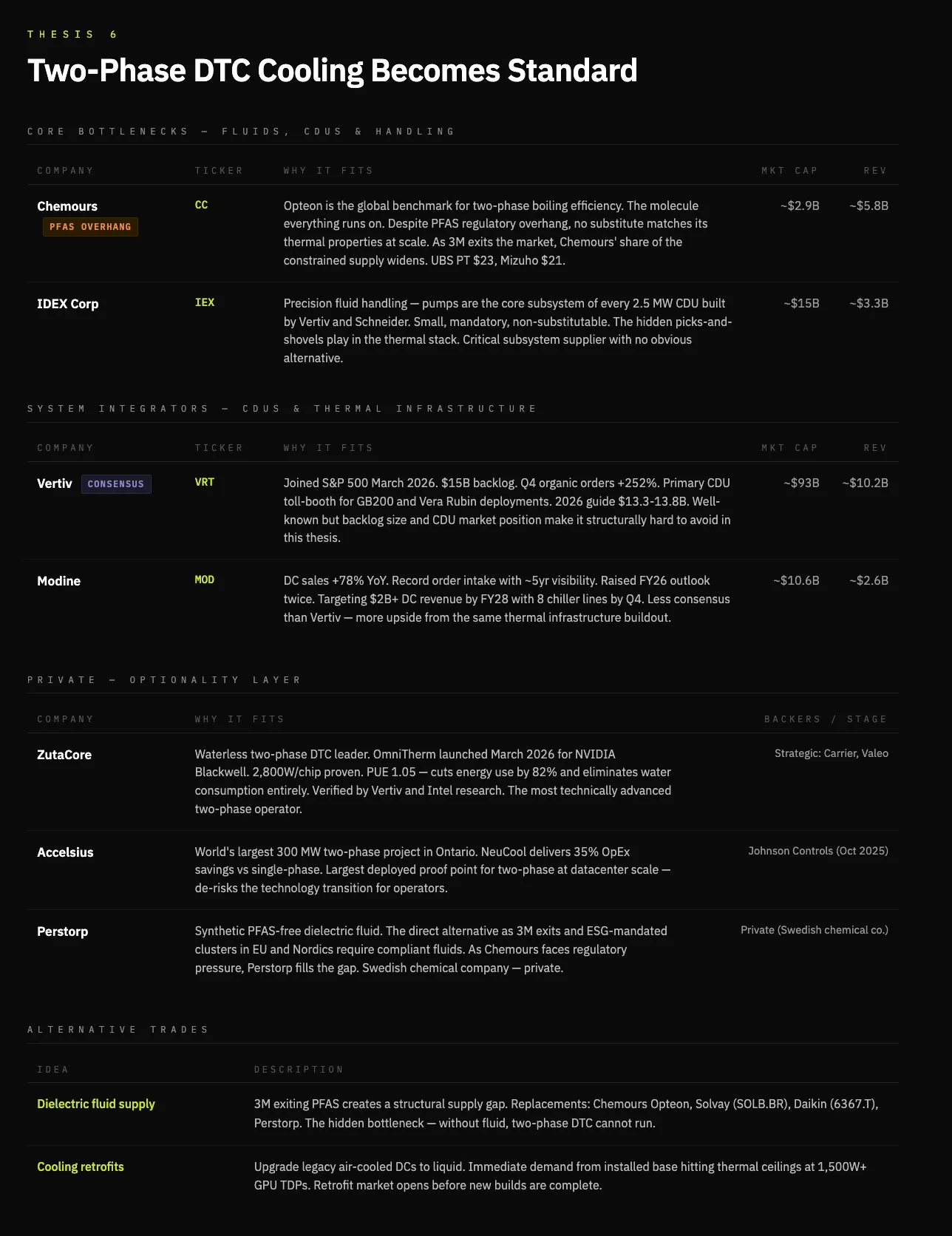

Argument 5: Cooling becomes a primary constraint; Direct-to-Chip (D2C) liquid cooling will become essential in cutting-edge applications

另一個後果是雙相直接液冷技術的興起。坦白說,這一論點也融入了我自己的判斷:晶片功率密度正沿著拋物線軌跡增長,這是一個日趨棘手的熱力學難題。傳統風冷因多種原因根本不可持續,首要原因是它在更高密度的晶片上無法運作,再加上水和電力消耗所帶來的環境問題。

首先,D2C 冷卻在不受散熱管理限制的情況下推進密度和性能——這是擴展的關鍵問題。當前市場現實是單相冷卻佔主導地位,因為它更簡單:冷水通過冷板循環以冷卻晶片,但存在已知的上限。當晶片功率密度超過 1500W 時,轉向兩相冷卻將變得不可避免。兩相冷卻會將介電液體泵送至晶片周圍,並設計為在低溫下沸騰——從液態到氣態的相變大幅提升了冷卻效率。

兩相冷卻可將能耗降低 20%、用水量減少 48%。這一性能提升允許更密集的晶片小片封裝,提高性能,最終對高性能冷卻產生更高需求。

領先的兩相 DTC 公司 Zutacore 展示了使用介電液體(而非水)的兩相 D2C 冷卻,將能耗降低 82% 並完全消除耗水——此結果已獲 Vertiv 和英特爾研究驗證。Zutacore 是該領域值得關注的私營運營商;進一步而言,深入研究介電液體供應商也可能具有價值。

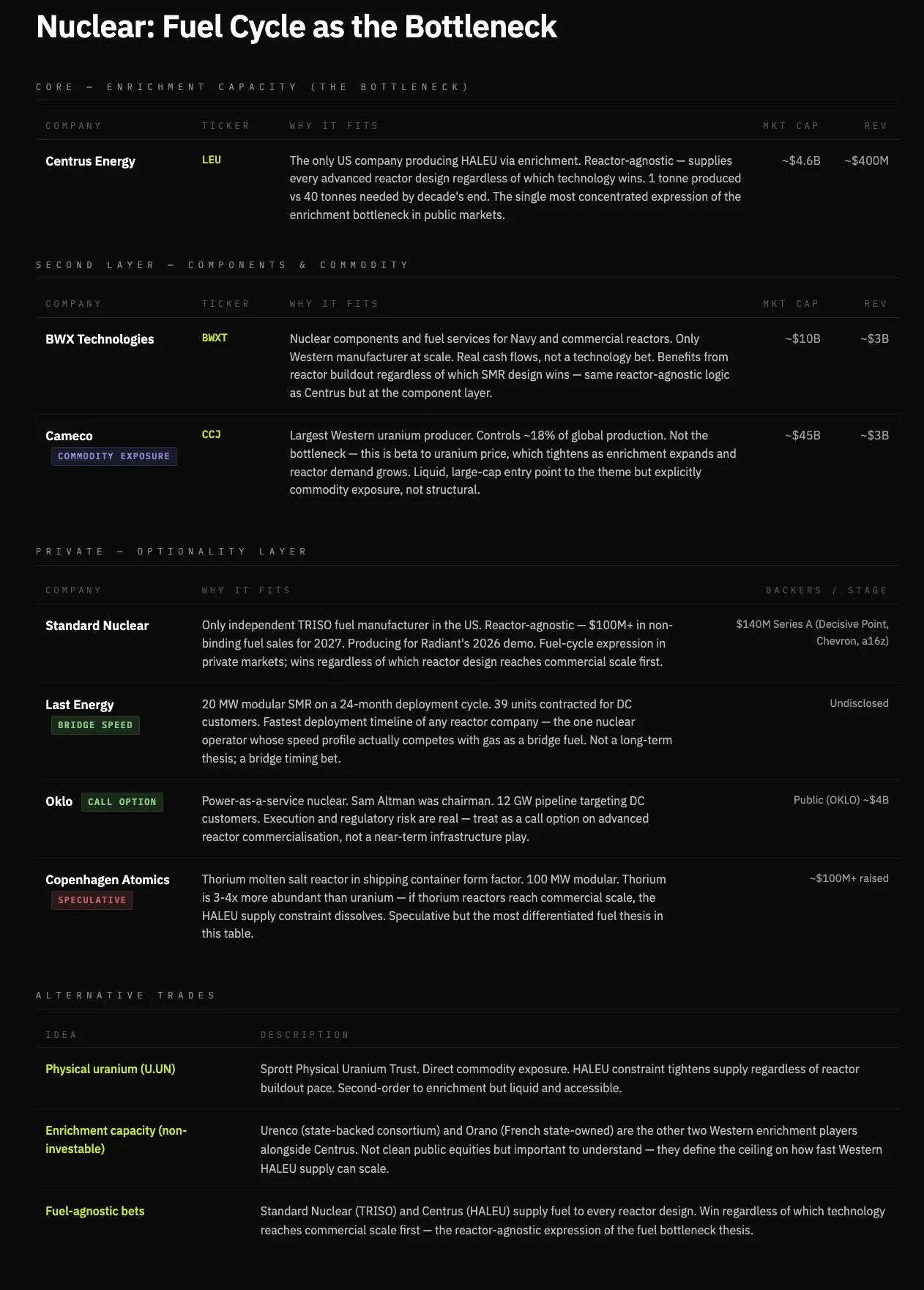

論點六:核能可作為邁向能源充裕與穩定供電的橋樑,但並非能源擴張的長期解決方案

在撰寫本文時,我最初認為核能是填補能源缺口短期空白的好方法。現實是,小型模組化反應堆(SMR)的部署成本是可比天然氣系統的 5 至 10 倍(每千瓦 1 萬至 1.5 萬美元),實際上無法大規模部署和擴展。

核能解決的是可靠性問題,而非速度或成本問題——尤其是在 BTM 安裝時。這允許在可靠性不可妥協的場合提供穩定、可調度的基礎負荷電力。因此,核能在能源缺口中有其角色,作為橋樑而非核心供應。

核能受限於燃料循環和建設時間。當今先進反應堆需要高豐度低濃鈾(HALEU),而這種燃料目前幾乎沒有商業規模的供應。即便反應堆建成,能否為其提供燃料,成為核能擴張速度的關鍵限制。

因此,核能不太可能成為能源擴張的邊際解決方案——它上線慢、資本密集,且受基礎設施和燃料限制。相比之下,擴張最快的系統——近期是天然氣,長期是太陽能和儲能——才是縮小差距的選項。

可投資的瓶頸不在反應堆,而在燃料。隨著小模組反應堆的需求擴大,高濃縮鈾的提煉將成為關鍵環節——一個與具體反應堆類型無關的瓶頸,無論哪種設計最終勝出,價值都將在此累積。

論點七:一類新的能源基礎設施集團出現;垂直整合者將電力轉化為計算能力

AI 基礎設施的瓶頸不僅在於能源,還在於大規模將能源轉化為可用計算的能力。

在 19 世紀 70 年代,與電力類似,石油並不稀缺,但提煉和分銷卻存在問題。洛克菲勒透過垂直整合原油開採、提煉以及將其分銷至家庭的方式,建立了一家公司,這是歷史上最大的公司之一(標準石油)。

智能革命遵循相同的模式;電力就是原油。電力充足,但可靠地將電力轉化為計算能力,受限於電力輸送、冷卻、連接和許可。電子的精煉才是價值所在。每增加一層所擁有的所有權,都會提升可靠性、降低成本,並開闢利潤空間,使垂直整合自我強化。

超大規模企業是該系統的分發層,也是計算消耗的終端。然而,結構性機遇在於擁有分銷商被迫購買的基礎設施。這創造了一個新的能源基礎設施集團類別,即控制發電、轉換、冷卻和託管於一體的運營商。

最清晰的表達是私有市場中的垂直整合運營商,如 Crusoe 和 Lancium,以及公共市場中的原生計算平台,如 Iren 和 Core Scientific,它們已經擁有最難複製的底層——能源。

控制電子流向機架的公司正在 AI 經濟中構建最深的護城河。軟體無法吞噬物理基礎設施。