2026 年 3 月,由圖靈獎得主、曾任 Meta 首席 AI 科學家的 Yann LeCun 牽頭創立的 AMI Labs 宣布完成 10.3 億美元種子輪融資。

幾乎在同一時間:

- Fei-Fei Li 創立的 World Labs 完成新一轮約 10 億美元融資

- Google DeepMind 發布 Genie 3 世界模型

- Tesla continues to advance the deployment of Optimus humanoid robots in factories.

這些事件並非孤立發生,而是共同指向一個更加清晰的趨勢:AI 正在從「理解數字世界」走向「理解並作用於物理世界」。

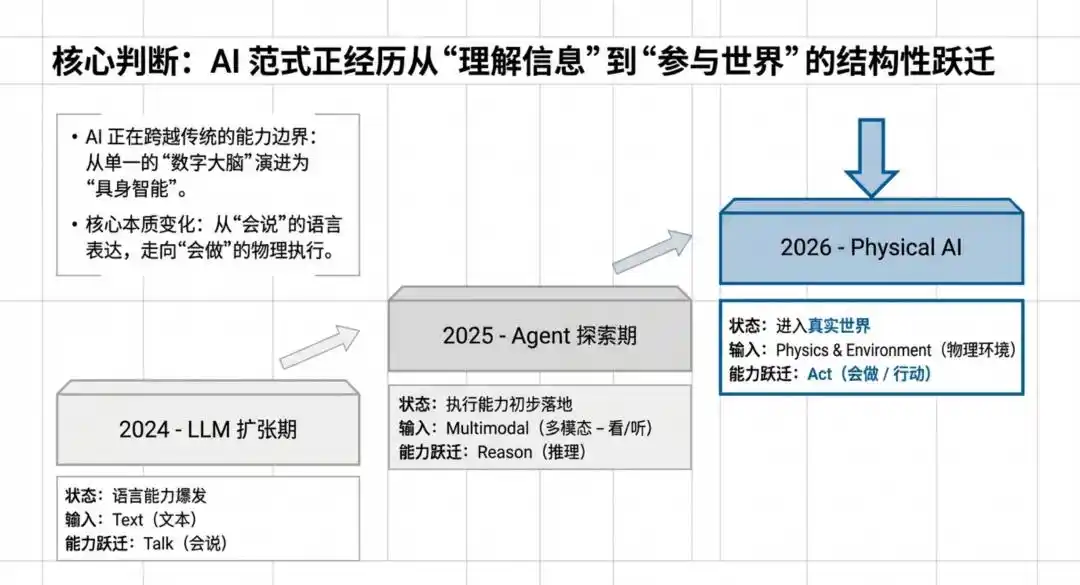

如果說 2024 年是大語言模型的擴張期,2025 年是 Agent 的落地探索期,那麼 2026 年,矽谷的核心敘事正轉向一個更底層的問題:AI 能否真正理解「世界如何運轉」,並在現實中完成任務?

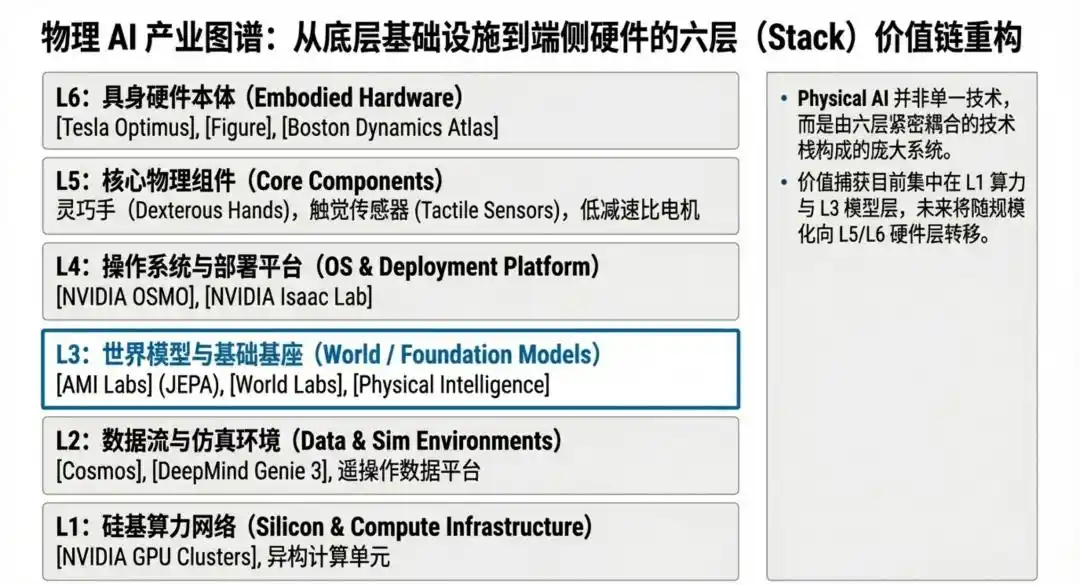

這不僅僅是技術方向的改變,更意味著產業價值鏈正在被重新改寫。過去兩年,AI 競爭的主戰場主要集中在模型、算力與數據中心等少數幾個高門檻環節;而當 AI 開始真正進入物理世界,競爭就不再只發生在模型層,而是同步擴展到硬件本體、系統集成、數據採集、仿真環境、供應鏈協同與真實場景落地。換句話說,Physical AI 帶來的不是單點突破,而是一整套基礎設施體系的重構。

正因如此,這輪變革對中文世界,尤其是華人創業者、工程師與投資人而言,可能不僅是一波新的技術熱潮,更是一個罕見的結構性機會窗口。與上一輪主要由大模型訓練資源和超級資本主導的競賽不同,Physical AI 天然更依賴複合能力:既要理解算法,也要懂工程;既要能做系統協同,也要能進入製造、供應鏈和產業場景深處。那些兼具技術深度、硬體協同能力與中美產業視野的團隊,反而更有機會在這場新週期中佔據關鍵位置。

換句話說,Physical AI 不只是硅谷在講的新故事,它也可能是在下一轮全球技術基礎設施變局中,華人最值得重視的一張入場券。

01 兩條路線的世紀之爭:LLM 派 vs. 世界模型派

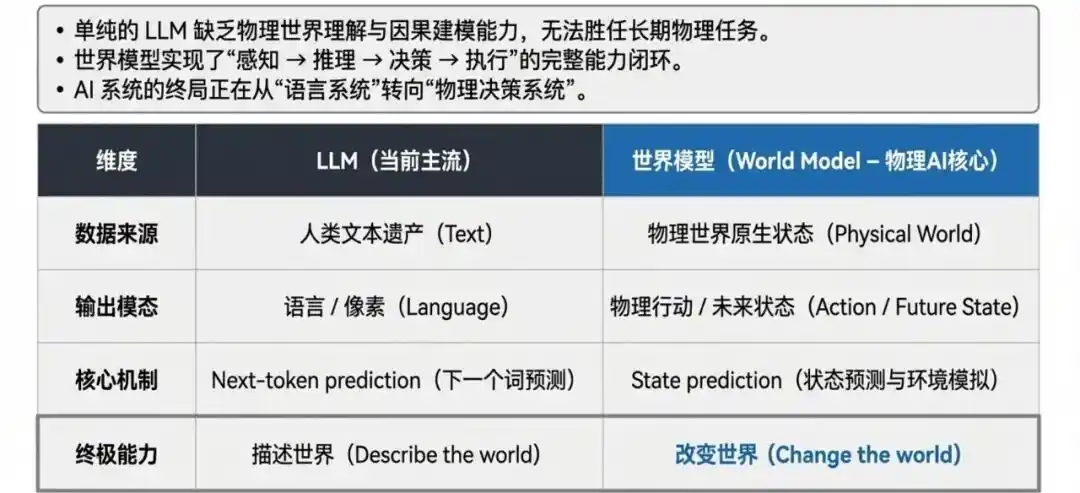

過去三年,大語言模型(LLM)幾乎主導了 AI 的發展路徑,其核心範式是基於海量文本數據進行 next-token prediction(下一個詞預測)。但這一範式的邊界也在逐漸顯現:它可以「描述」物理世界,卻不具備可執行的理解;缺乏對因果關係與物理約束的建模能力;在連續決策和長期任務中也表現有限。

因此,以 Yann LeCun 為代表的一派開始推動另一條路徑:World Model(世界模型)——預測「狀態」,而非「文本」。兩者的核心差異在於,LLM 以文本為學習對象、以語言為輸出形式,本質上停留在「認知與表達」;而世界模型則以物理世界狀態為建模對象,直接指向「感知—決策—執行」的能力閉環。

這並非 LeCun 個人的判斷。2026 年 Q1,世界模型方向幾乎在同一時間迎來幾項關鍵進展:AMI Labs 以 JEPA 為核心架構,明確押注「先研究、後產品」的長期路線;World Labs 從「空間智能」切入,試圖讓 AI 真正理解三維世界中的關係、遮擋與物理約束;Google DeepMind 則透過 Genie 3 推動可實時互動的動態環境生成,並將其用於智能體訓練。

三家公司路徑不同,但指向的都是同一個趨勢:AI 的下一次躍遷,不只是生成更好的文本,而是更準確地建模世界,並在其中完成行動。

02 硬體戰爭:誰在製造「身體」?

世界模型解決的是「大腦」問題——AI 如何理解物理世界。但 Physical AI 的另一半戰場同樣激烈:誰來造「身體」?

2026 年的人形機器人賽道,已從「實驗室 demo」全面進入「工廠量產」階段。幾個關鍵數字:

Tesla Optimus Gen 3:已部署超過 1000 台於 Gigafactory Texas 與 Fremont 工廠,執行零件處理與裝配任務。這是人類歷史上規模最大的人形機器人工廠部署。Tesla 正在 Giga Texas 建設年產能 1000 萬台的專用工廠,目標將單台成本壓至 2 萬美元——兩年前行業均價仍在 5-25 萬美元。

Boston Dynamics Atlas:CES 2026 上的產品版 Atlas,身高 6.2 英尺,56 個自由度,可舉起 110 磅重物。更值得關注的是它的「靈魂」——Boston Dynamics 宣布與 Google DeepMind 合作,將前沿基礎模型整合至 Atlas 中。2026 年全年產能已被 Hyundai 和 Google DeepMind 預訂,30000 台/年的工廠正在規劃中。

圖 03:Figure AI 以 390 億美元估值融資 10 億美元,其 Figure 02 在 BMW Spartanburg 工廠為期 11 個月的試運行中,參與了超過 30000 輛 BMW X3 的生產,移動了 9 萬多個零件,累計運行 1250 小時。Figure 03 在此基礎上全面升級,配備 48+ 自由度和專有的 Helix AI 平台。

Mind Robotics:3 月剛宣布融資 5 億美元,專注於工業規模的 AI 機器人部署。

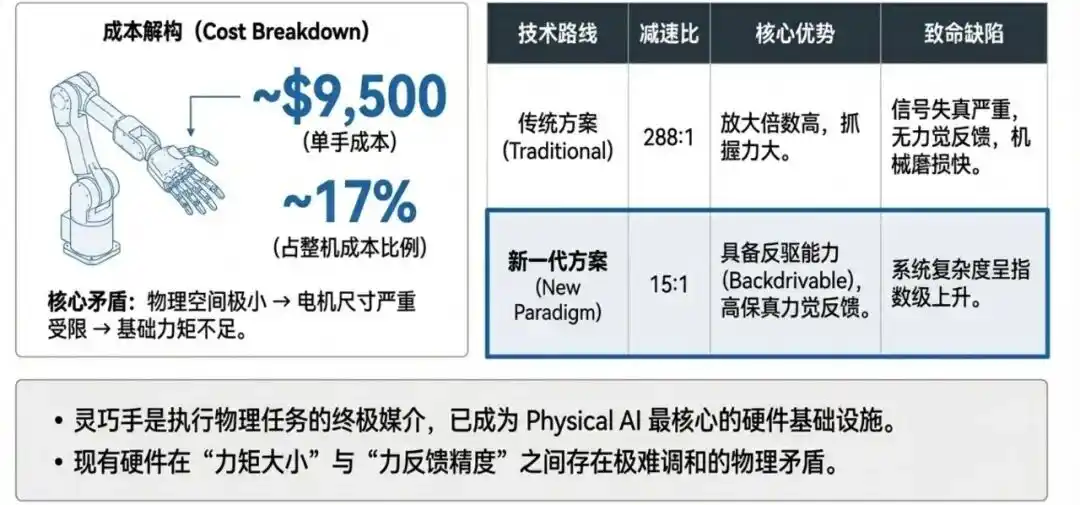

但在這場硬體競賽中,一個被低估的環節正在浮出水面:靈巧手(Dexterous Hand)。

人形機器人的腿部解決了移動問題,軀幹解決了承載問題,但真正決定機器人能否在複雜環境中工作的,是手。以 Tesla Optimus 為例,手部成本佔整機的 17%,約 9500 美元——是最昂貴的單一組件。

靈巧手之所以難,源於一個根本性矛盾:手指空間太小,無法容納大型馬達;小型馬達扭力不足,便需依靠高減速比齒輪箱來放大力量;而高減速比齒輪箱會帶來慣性失真、力反饋喪失和機械磨損——這三個問題會從物理層面「毒化」AI 的學習過程。

一批新公司正在嘗試突破這個瓶頸。有的採用軸向磁通電機架構,將減速比從 288:1 壓縮至 15:1,實現完全可反向驅動的靈巧手;有的通過同步設計數據採集手套,讓人類操作數據可以零損耗遷移到機器人硬體上。這些看似小的硬體創新,可能是整個 Physical AI 生態中最關鍵的基礎設施之一。

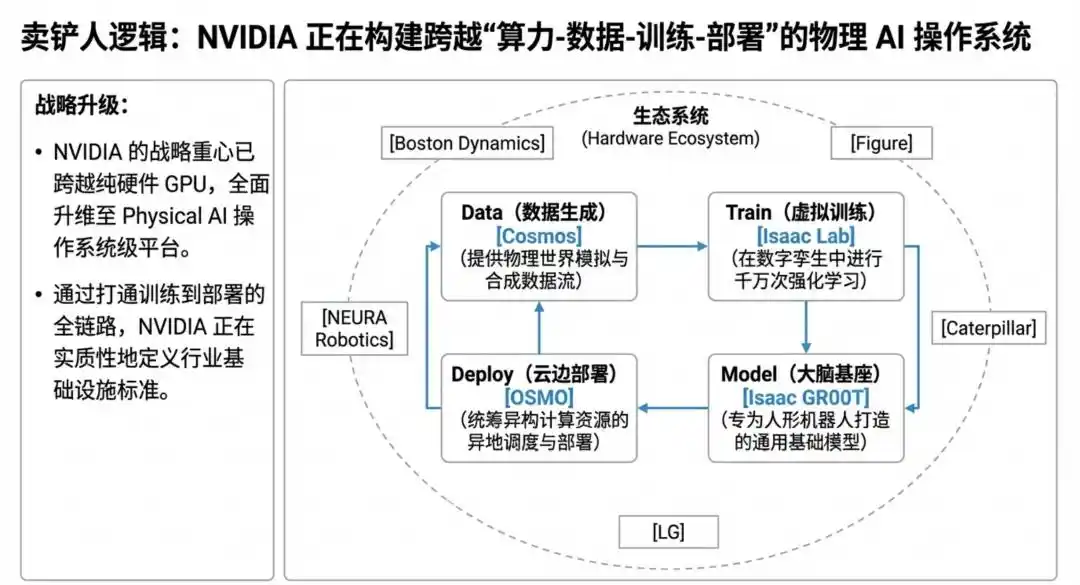

03 NVIDIA:Physical AI 時代的「賣鏟人」

每一次技術浪潮,都會出現一個「賣鏟人」。

在大模型時代,NVIDIA 憑藉 GPU 與 CUDA 生態成為最大受益者;而在 Physical AI 時代,其角色正在進一步升級——不只是提供算力,而是試圖構建一整套機器人時代的基礎設施。

在 2026 年 3 月的 GTC 大會上,NVIDIA 發布了一整套圍繞 Physical AI 的平台能力:包括面向人形機器人的視覺-語言-動作模型 Isaac GR00T、用於生成大規模合成數據的 Cosmos 系列,以及覆蓋訓練、評估與部署的工具鏈(如 Isaac Lab 與 OSMO)。這些能力並非單點工具,而是逐步形成一套完整的開發與運行體系。

包括 Boston Dynamics、Caterpillar、Franka Robotics、LG、NEURA Robotics 等在内的多家机器人公司,已在 NVIDIA 平台上構建下一代系統。

其策略也非常清晰:

不直接參與終端產品,而是成為整個行業的底層標準。

如果 Physical AI 是一座正在建造的城市,那麼 NVIDIA 正在同時提供水泥、鋼筋與電網。

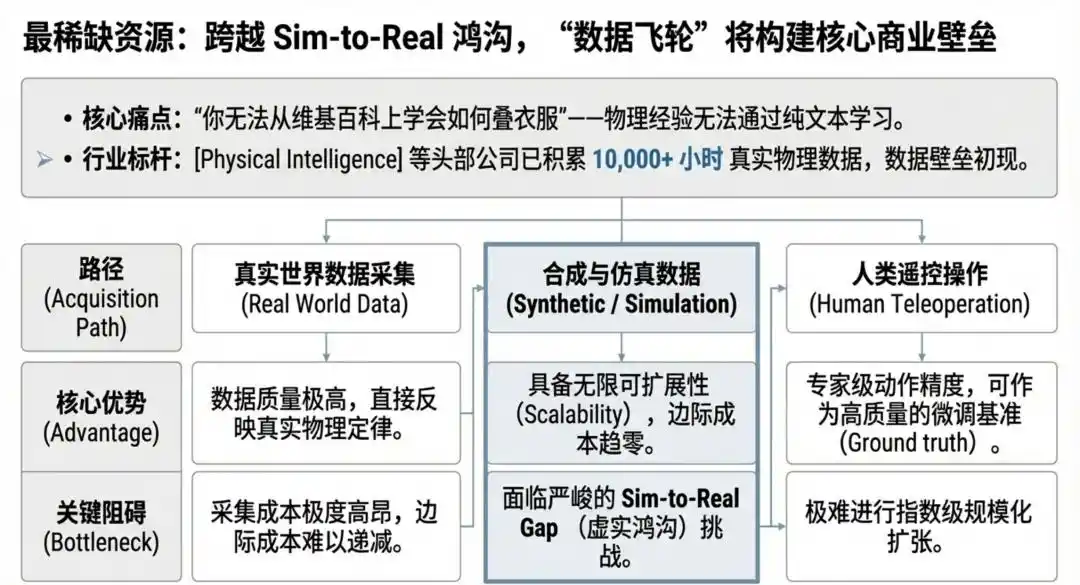

04 數據:Physical AI 最稀缺的「石油」

在大語言模型的世界裡,互聯網提供了幾乎無限的文本數據。但在 Physical AI 中,一個更根本的問題浮現出來:

真實世界的操控數據極其稀缺。

這使得數據,成為整個產業鏈中最關鍵、也是最稀缺的資源之一。

目前,行業主要探索三條路徑。

真實數據路線。以 Physical Intelligence 為代表,其 π0 模型基於超過 10,000 小時的真實機器人操作數據訓練,涵蓋多種機器人形態與任務類型,能夠完成複雜操作(如疊衣服、組裝紙箱等)。其開源行為,本質上為行業提供了一套「操控預訓練基座」。

合成數據路線。Google DeepMind 的 Genie 3 與 NVIDIA 的 Cosmos 嘗試透過世界模型生成大量模擬環境,在虛擬世界中完成訓練,再遷移到真實世界。這一路徑的核心挑戰在於 sim-to-real gap,但隨著模擬精度的提升,這一差距正在逐步縮小。

人類遙操作路線。通過數據採集手套等設備,將人類操作直接映射到機器人系統中。這種方式數據質量最高,但在成本與規模化能力上仍存在限制。

Tesla 則在嘗試一條混合路徑:通過工廠視頻持續採集人類操作行為,並用於訓練 Optimus 的動作能力。

從長期來看,Physical AI 的競爭格局很可能不取決於誰的模型最優,而取決於誰擁有最多、最高質量的物理世界互動數據。一旦數據飛輪開始運轉,其壁壘將呈指數級增強。

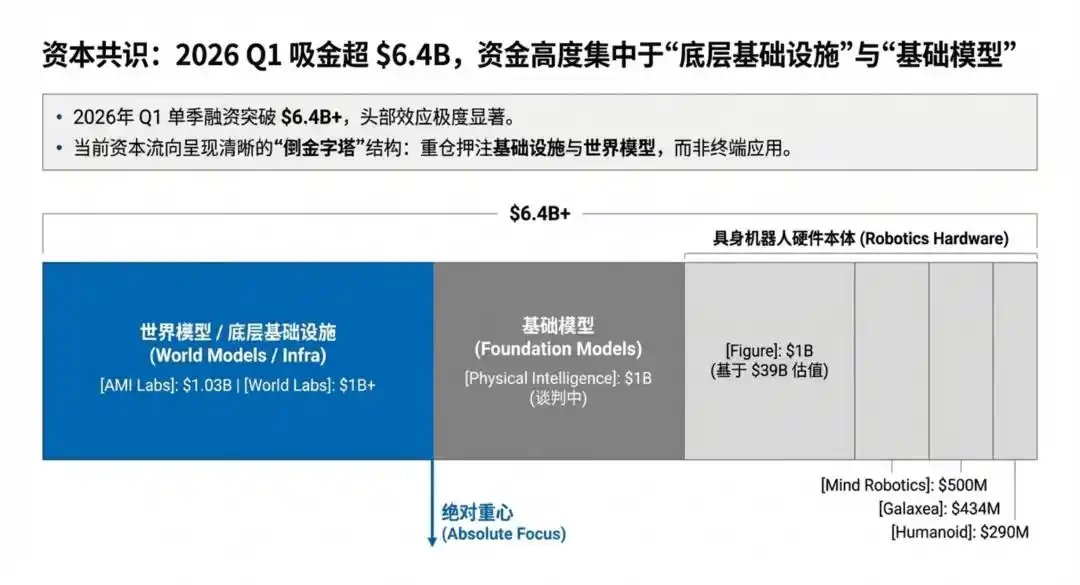

05┃ 錢在說什麼:一張 2026 Q1 Physical AI 融資全景圖

數字不會騙人。以下是 2026 年第一季度 Physical AI 領域的關鍵融資事件:

【世界模型層】

· AMI Labs(LeCun)— $10.3 億種子輪,估值 $35 億

· World Labs(李飛飛)— 新一輪融資 10 億美元,Autodesk 投資 2 億美元

【基礎模型層】

· Physical Intelligence — 正在籌備 10 億美元的新一輪融資,估值將超過 110 億美元

· RLWRLD — $4100 萬種子輪擴展

【人形機器人整機】

· Figure AI — 此前以 $390 億估值融 $10 億(2025)

· Mind Robotics — $5 億,工業規模部署

· Galaxea — 4.34 億美元,Series B 獨角獸

· Humanoid — 2.9 億美元種子輪,直接成為獨角獸

· 生成式生物學 — 7000 萬歐元種子輪

【基礎設施與工具】

· NVIDIA — 持續投入 Isaac GR00T / Cosmos 平台

· RoboForce — 5200 萬美元,Physical AI 勞動力平台

僅上述公開數據,Q1 已超過 64 億美元。而這還不包括 Tesla、Hyundai/Boston Dynamics、Google DeepMind 等大廠的內部投入。

資本的流向說明一件事:Physical AI 已經越過了“概念驗證”的階段,進入了“基礎設施建設”的階段。投資人不再問“機器人能不能用”,而是在問“誰的基礎設施能讓機器人最快規模化”。

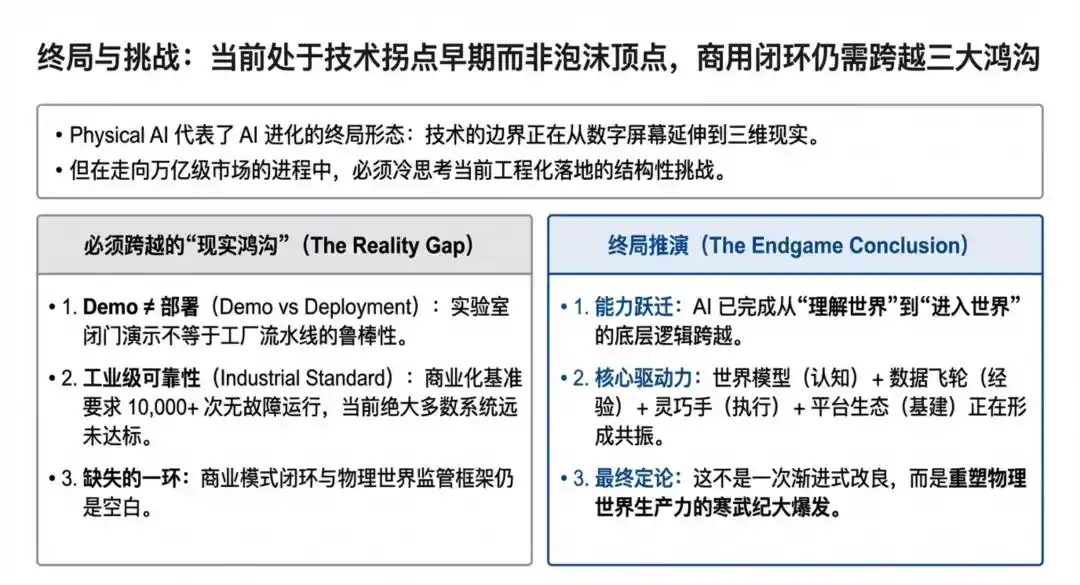

06 冷思考:泡沫還是轉折點?

當然,矽谷從不缺泡沫。面對 Physical AI 的狂熱,幾個冷靜的問題值得思考:

Demo ≠ 部署。正如業內人士在達沃斯 2026 上的共識:一個精彩的 demo 和一個能連續運行 10000 次不出錯的系統之間的鴻溝,比宣傳暗示的要大得多。Figure 02 在 BMW 工廠確實參與了 30000 輛車的生產,但它執行的是相對標準化的零件搬運,而非靈巧裝配。

Sim-to-real 依然是硬骨頭。世界模型的保真度在提升,但物理世界的長尾複雜性——光照變化、材料差異、非預期碰撞——仍然是合成數據路線的最大挑戰。

商業模式尚未跑通。LeCun 自己表示 AMI Labs 第一年僅從事研究。World Labs 正在嘗試免費加付費模式。Physical Intelligence 已開源其核心模型。目前這些公司的收入幾乎為零,資本賭的是 3-5 年後的範式壟斷。

安全與監管的灰犀牛。當數千台具備自主決策能力的機器人進入工廠甚至家庭,誰為事故負責?目前全球對 Physical AI 的監管框架幾乎一片空白。

但這些問題恰恰說明,我們正處於技術拐點的早期,而非泡沫的頂部。每一項真正的範式轉換——互聯網、智能手機、雲計算——在早期都伴隨著「Demo 遠好於產品」的階段。關鍵的區別在於:底層技術是否在真正進步,而不只是 PPT 在進步。

從 LeCun 的 JEPA 架構、到 Genie 3 的實時世界生成、到 π0 的 68 任務泛化能力、到 Optimus 1000 台級別的工廠部署——2026 年 Q1 的進展是實實在在的工程突破,不是空中樓閣。

07 Physical AI 不是一個獨立賽道,它是 AI 的最終形態。

Physical AI 不是一個新賽道,它更像是 AI 的終局形態之一。

當 AI 從「理解世界」走向「進入世界」,真正被重寫的不只是模型能力邊界,也是產業分工與價值分配方式。未來的競爭,不會只發生在模型參數和算力叢集中,也會發生在機器人本體、靈巧手、數據採集、模擬系統、產業場景和供應鏈組織能力上。

這也是為什麼這輪對華人尤其重要。

在過去二十年裡,華人最深厚的積累之一,從來不是單一維度的技術標籤,而是真正將前沿技術、工程執行、硬體製造和跨區域產業協同串聯起來的能力。無論是創業者、工程師,還是投資人與產業資源組織者,只要能抓住這輪從數位智慧走向實體智慧的遷移,就有機會不僅參與趨勢,更在某些關鍵層面上,成為趨勢本身的一部分。

在 2026 年,Physical AI 可能仍遠未成熟;但正因它尚處早期,窗口才剛剛打開。對華人而言,這或許不是又一輪「跟隨式參與」的週期,而是一輪更有機會深入切入基礎設施層、平台層與關鍵組件層的新起點。

本文來自微信公眾號 “硅兔君”(ID:gh_1faae33d0655),作者:硅兔君