三月的通脹數據呈現分化結果,並帶來一個直接後果。美國消費者價格大幅上升,足以讓聯邦儲備系統陷入被動,而較溫和的核心數據則讓下個月成為真正的考驗。

這種緊張情緒遠遠超出了宏觀日曆的範圍。比特幣在2026年的大部分時間裡,都在利率、流動性與貨幣價格之間波動。當燃料價格上漲導致通脹急升時,連鎖反應會從加油站蔓延至債券收益率,再影響風險偏好,最終進入加密貨幣市場。

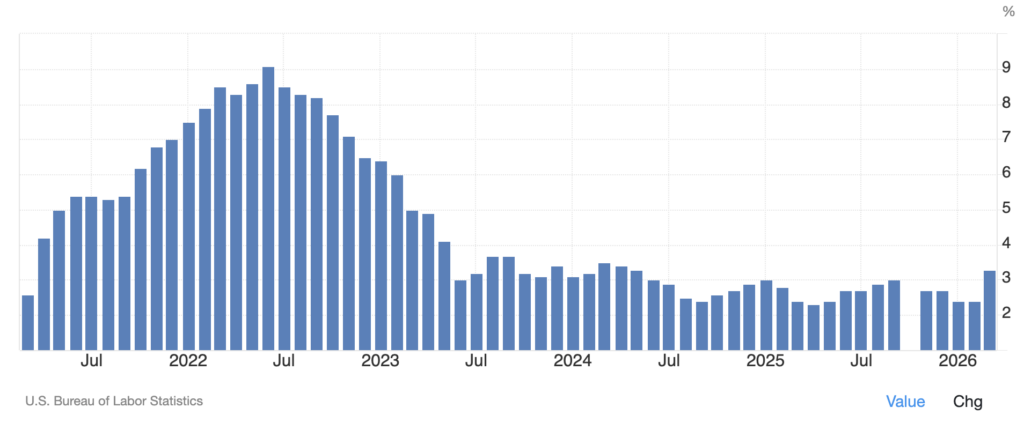

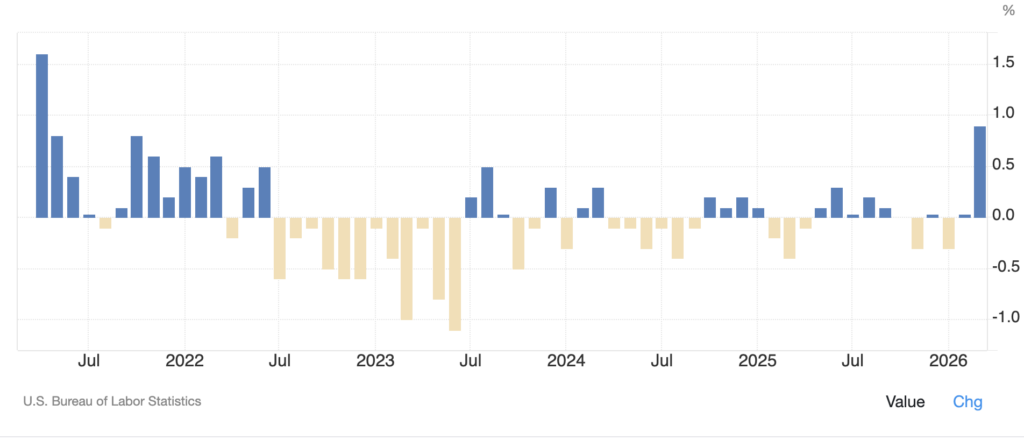

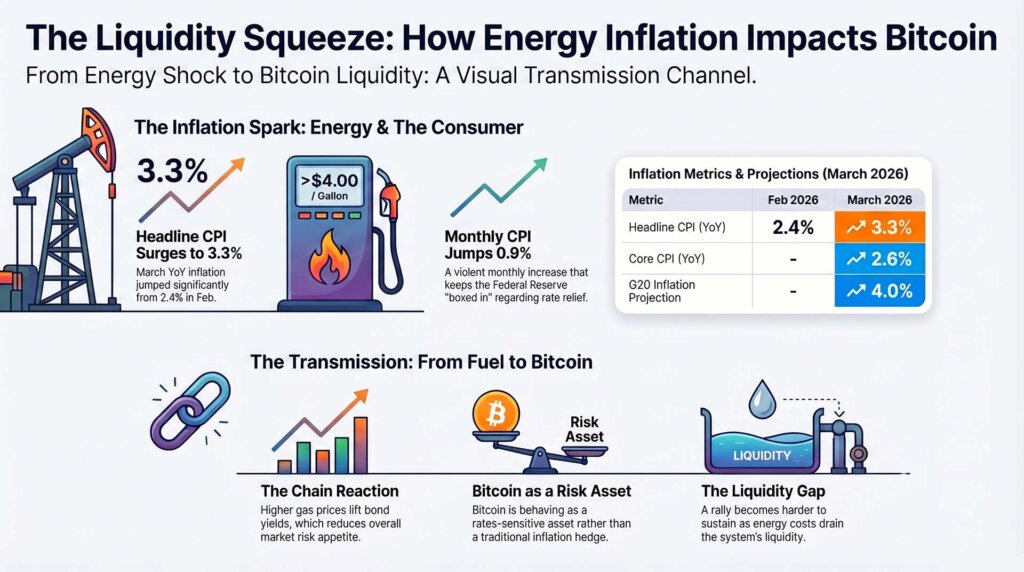

三月的數據顯示,整體消費者物價指數同比上升 3.3%,高於二月的 2.4%,而月度消費者物價指數為 0.9%。核心消費者物價指數同比上升 2.6%,環比上升 0.2%。

這是自2021年3月以來最大的單月增幅。

這留下兩項真相並列存在。通脹急升,而這波升幅仍顯得足夠集中,因此四月和五月的數據將決定這是一次劇烈的能源衝擊,還是更廣泛趨勢的開始。

對於比特幣而言,這種區別塑造了流動性的路徑、利率放鬆的機率,以及任何反彈回升持續上漲的空間。

通脹在家庭最先感受到的地方急升,而比特幣則稍後才有所反應

理解這張圖最簡單的方式是從金融以外的領域開始。美國汽油價格在三月霍爾木茲海峽事件引發的能源衝擊後,於四月初再次突破每加侖4美元。經合組織的估計已反映這場更廣泛的能源衝擊,預計2026年二十國集團的通脹率為4.0%,比該組織先前的預測高出1.2個百分點。

用簡單的英文來說,家庭首先看到燃料成本上升,而消費者物價指數報告隨後反映了駕駛者早已知道的情況。

該傳輸通道正是加密貨幣發揮作用之處。當市場專注於法定貨幣稀釋、供應稀缺以及硬資產價值時,比特幣在長期內可因通脹而上漲。在本輪週期中,市場已透過不同的機制運作。

比特幣的表現更像一種對利率敏感的風險資產,CryptoSlate 最近在就業數據修訂和通脹數據放軟後,指出市場焦點重新回到折現率和金融條件上。

一組熱門的 CPI 數據,尤其是由燃料推動的數據,提高了貨幣宽松的門檻。這提高了所有依賴更寬鬆政策和更強流動性條件的資產的耐心成本。

三月報告進一步加劇了這種緊張局勢。整體通脹數據高於預期,正好與家庭財政壓力的點位吻合。核心通脹則保持較弱,這為單次衝擊留出了空間。

對於市場而言,下一個關注點在於美國聯邦儲備系統及下一輪通脹數據。對於任何持有比特幣的人來說,實際影響更為簡單。

當通脹透過能源、運輸以及滲透至其他各項成本的基礎重新湧入體系時,依賴寬鬆貨幣的反彈將更難持續。

這也解釋了為何共識在此提供的安慰有限。問題在於水平與方向。通脹再次加速,漲幅足以維持實際收益率和整體資本成本的壓力,即使經濟學家已預期會有強勁的數據。

CryptoSlate的三月報導在油價恐慌期間捕捉到同樣的動態,當時比特幣下跌,而非表現出避險資產的特質。市場首先將此衝擊視為流動性問題,而三月CPI數據為此解讀提供了另一層證據。

聯準會已偏向鷹派,而此數據繼續將通縮的舉證責任留在原處

美國聯邦儲備系統在四月之初面臨一條狹窄的路徑。在三月經濟預測摘要中,官員們上調了2026年的通脹預期,並仍顯示年底聯邦基金利率中位數為3.4%,PCE通脹率為2.7%,核心PCE亦為2.7%。

該預測傳達了一個簡單的信息:通脹預期將持續高於目標水平,政策緩解將緩慢到來,甚至可能不會出現。三月的消費者物價指數數據為這一框架增添了壓力,因為它提高了能源價格將使通脹維持在高位的風險,從而使聯準會立場更加堅定。

這項風險位於比特幣宏觀問題的核心。當政策制定者擔心能源衝擊會蔓延至更廣泛的價格時,他們便會猶豫不決,不敢放鬆。當他們猶豫不決時,實際收益率便會保持堅挺,風險的門檻利率也維持在高位。

隨後,比特幣必須在較少宏觀背景支持的情況下上漲。CryptoSlate’s 最近的 滯脹分析 已在市場從預期降息轉向考慮更嚴格的路徑後,勾勒出這一困境。三月的消費者物價指數繼續維持這股壓力。

核心通脹是目前唯一的制衡力量。0.2%的月度核心數據和2.6%的年度核心數據表明,這場衝擊尚未在整個通脹籃子中清晰傳導。這造成了消費者感受到的整體通脹痛苦與政策關注的持續性問題之間的明顯分歧。

聯準會將關注服務業、對工資敏感的類別以及更廣泛的核心複合指標是否開始重新加速。比特幣持有者也應基於同樣的原因予以關注。如果三月的走勢只是暫時的,市場可能在年底重新建立對金融條件放寬的預期;但如果四月延續此模式,路徑將再次收緊。

這正是下一個檢查點比三月數據更為重要的地方。即將發布的BLS數據、下一份PCE報告,以及4月28日至29日的FOMC會議,將決定這僅是一次劇烈的能源價格波動,還是更廣泛價格問題的開始。

油價已對停火新聞作出反應,並對運輸中斷是否真正緩解產生新的疑慮。停火期間的油價波幅使數據保持更新,因為原油的每一步走勢都會反饋至聯準會試圖評估的通膨路徑。

目前,比特幣仍位於該過程的下游。

比特幣仍有一層緩衝,現在需要宏觀壓力來快速降溫

比特幣在四月的表現優於第一季度所顯示的趨勢。在 CryptoSlate’s Bitcoin price page 上,通脹數據發布後,比特幣價格約為 72,100 美元,24 小時內上漲約 1%,7 天內上漲 7%,30 天內上漲 4%,但仍比其 2025 年 10 月的歷史高點 126,198 美元低 43%。

該個人資料已說明了一切。比特幣已趨於穩定,但復甦仍餘地有限,若無外力協助,難以應對另一輪宏觀逆風。

主要的支援來自機構需求,該需求在ETF資金流經歷一段艱難時期後重返市場。CryptoSlate記錄了過去五週內約38億美元的現貨比特幣ETF資金外流,隨後追蹤到買家重新回歸受規管的產品。買家重新回歸受規管的產品

這種轉變具有實際影響,因為目前圍繞比特幣的市場結構更依賴受監管的資本流動,而較少依賴純粹的加密原生投機。當 ETF 通道開放時,比特幣能夠吸收更多的宏觀摩擦;當該通道收窄時,每一次通脹衝擊都會造成更深的影響。

這使得比特幣處於一個狹窄但可理解的框架中平衡。看漲路徑始於能源壓力減退、整體通脹穩定,以及核心通脹保持在足夠受控的水平,讓市場能夠重建對未來政策放鬆的信心。

看跌路徑始於燃料成本進一步滲透至運輸、服務和通脹預期,使收益率保持堅挺,並迫使風險資產在更長時間內承受更緊縮的金融條件。CryptoSlate’soil analysis 數週前已提出類似結構,當時油價高於央行假設,提高了比特幣立即復甦的門檻。

目前的實時問題在於結果。三月消費者物價指數已向市場表明通脹急升,下一層問題是,這種急升是否仍足夠集中以逐漸消退,還是會繼續在經濟中蔓延。

對於比特幣而言,這一差異決定了四月是成為一個恢復更寬鬆貨幣路徑的重置月份,還是另一個提醒,表明該資產仍受資本成本和宏觀數據紀律的約束。

下一次的通脹、油價和聯儲局言論將決定哪條路徑佔據主導。

文章 美國通脹率飆升至 3.3%,為 2021 年以來最大增幅——但為何比特幣幾乎未動? 首先出現在 CryptoSlate。

代幣的充值服務")