1. 每週市場亮點

穩定幣支付正加速邁向「產品化」:轉賬規模、商家入金渠道及合規路徑須同步推進

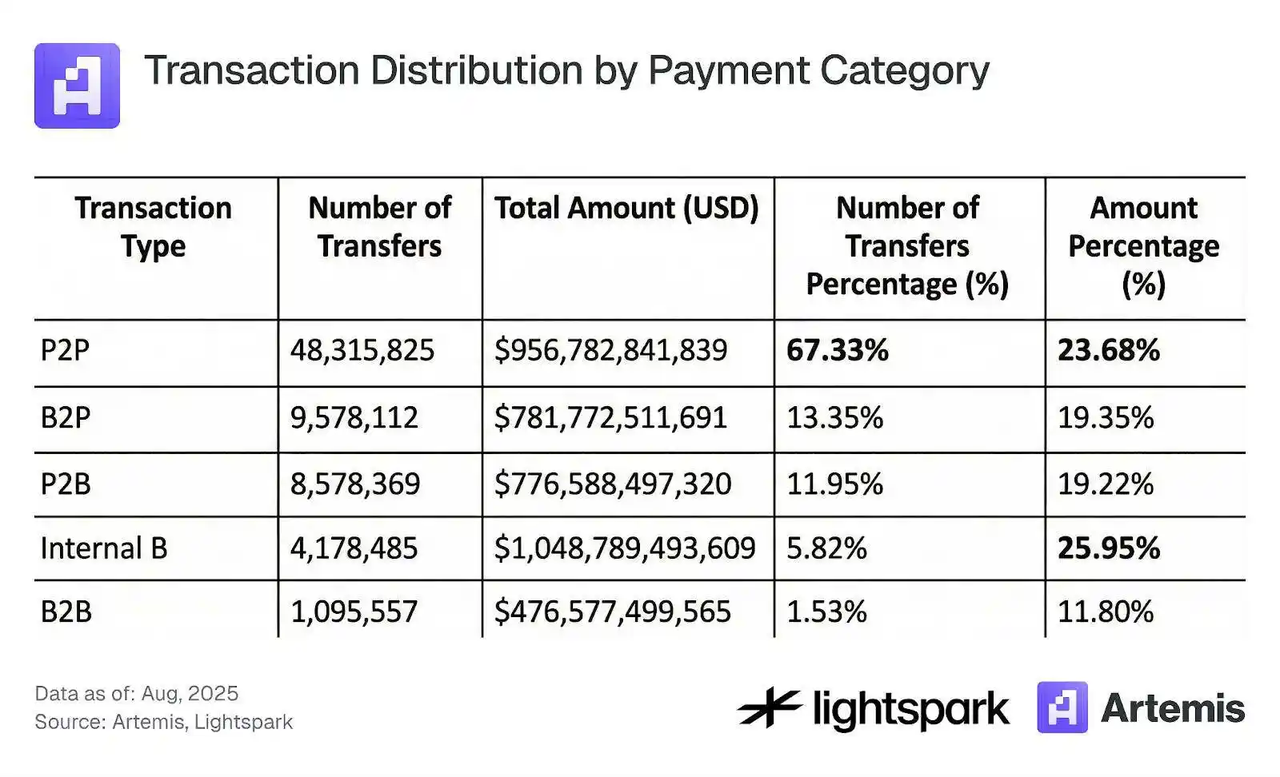

穩定幣支付始終是一個備受關注的話題。在 從零開始的穩定幣支付Artemis 提供了一個更接近「實際運營結構」的透鏡:穩定幣「支付/轉賬」活動已佔總穩定幣交易量的大約一半,但這些資金流的組織仍然嚴重依賴於少量的樞紐機構。報告顯示,前 1,000 個地址佔總轉賬價值的大約 84%–85%;雖然點對點(P2P)轉賬在交易筆數中佔比更高(約 67%),但其價值佔比僅約 24%。

資料來源:Artemis, Lightspark

這種「樞紐集中支付結構」並不會否定採用進展——如果說有什麼話,它與早期基礎設施擴張的典型路徑是一致的。大額資金流動和高頻結算通常會首先集中在有限的幾個樞紐(交易所、支付聚合器、機構財務及結算錢包)中,然後才擴散至更分散的零售層。因此,評估穩定幣支付時,不應僅僅依賴交易次數;還應追蹤交易對手結構、平均轉賬規模分佈,以及商家端的使用是否顯示出可持續的重複購買和結算留存。

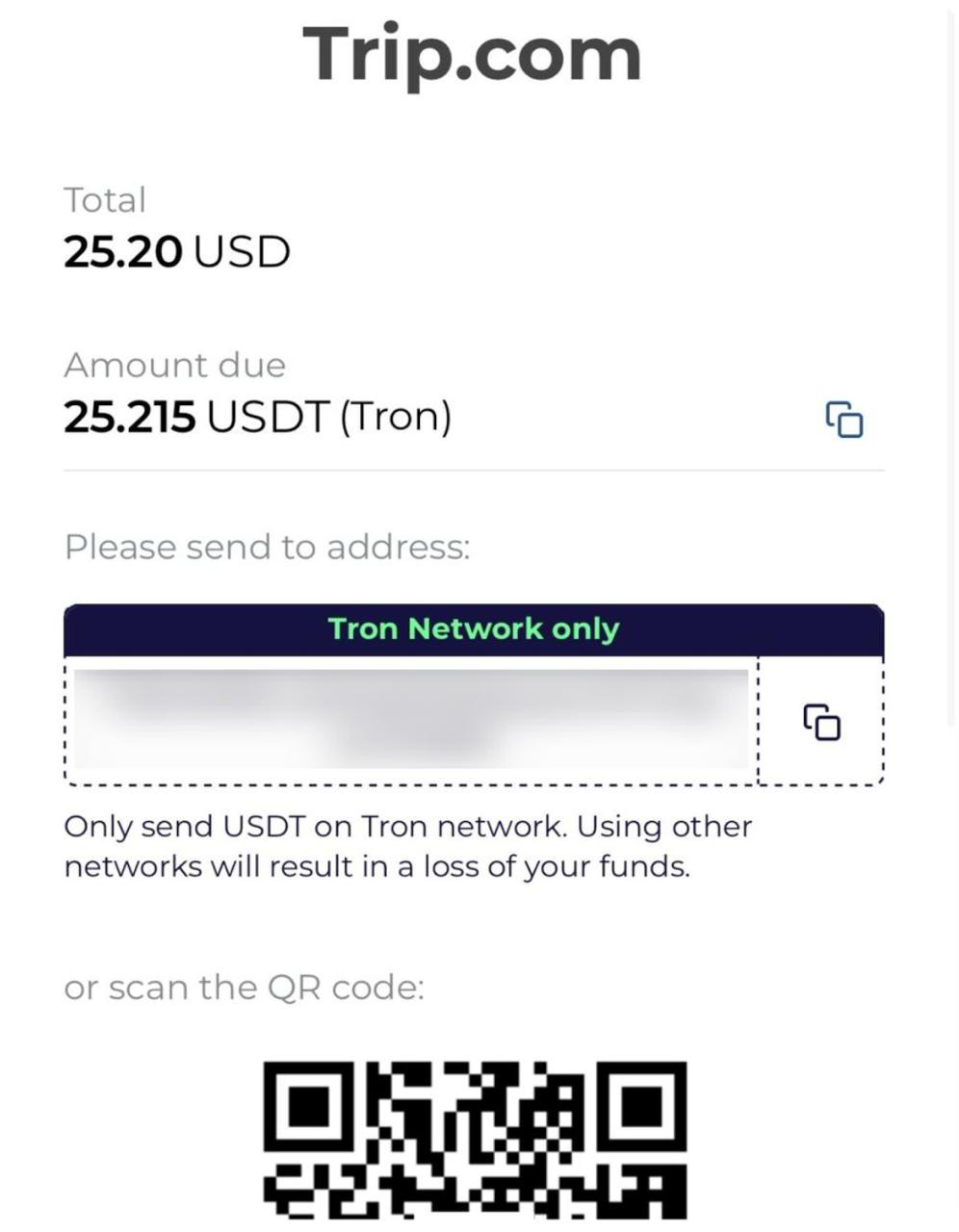

從「商戶接入點」的角度來看,旅遊和跨境服務是穩定幣支付最容易落地的類別之一。最近,多家行業媒體報導,Trip.com 已引入 USDT 和 USDC 等穩定幣支付選項,支付處理由持牌加密貨幣支付服務提供商支持。這類合作的意義在於,將穩定幣從「鏈上結算」帶入「消費者場景中的可選支付方式」,特別是對於面臨卡網覆蓋差異、外匯摩擦和結算速度限制的跨境用戶而言。對於穩定幣支付而言,宏觀週期和市場情緒決定了「現在為什麼要用它」,而商戶覆蓋範圍、支付成功率、退款/爭議處理以及成本結構則決定了「是否能長期可持續使用」。

資料來源:Foresight News

另一個日益受到關注的穩定幣支付場景是加密貨幣借記卡。其核心價值在於將「穩定幣餘額」轉化為可在日常支付網絡中使用的支付能力,其優勢通常體現在跨境支付體驗、外匯摩擦以及支付兼容性方面。同時,關於「U卡」的討論凸顯了一個關鍵現實:可持續的擴張最終取決於明確的合規路徑、卡片發行和清算網絡的合規邊界,以及各司法管轄區對資金屬性和法幣出入金渠道的監管要求。近期財新報導的廣泛再傳播也強調,市場正迅速提高對「產品可用性」之外第二層變數的關注:合規可持續性。

更廣泛地說,傳統的支付網絡和銀行系統也正在將穩定幣納入「結算基礎設施」的框架中。例如,Visa 在穩定幣結算方面的進展被一些媒體解讀為加速了銀行在 7×24 小時結算和跨境流動性協調方面的產品想像。這些信號的價值並不在於短期情緒的提升,而在於更清晰地描繪出「誰合規地參與」:銀行和持牌機構處理賬戶和合規事務;支付網絡提供接受和清算規則;鏈上穩定幣則作為可編程的結算層。

最終,穩定幣支付要從「樞紐驅動規模」演進到「更廣泛的分散採用」,必須同時推進三個方向:(1) 流動結構的逐步去集中化(更多真實的商家和個人收付款活動,而非僅限於少數機構錢包內的內部流通),(2) 商家和產品入門渠道的持續擴展(更多高頻消費和跨境服務場景),以及 (3) 更清晰的合規途徑(包括發牌、風險控制、出入金通道及爭議處理機制,這些都是主流系統所能接受的)。當這三個方面相互增強時,穩定幣支付更有可能超越階段性的「規模現象」,成為持久的支付基礎設施。

2. 每週精選市場信號

2026 年實物資產的狂熱與流動性預期差距

隨著 2025 年接近尾聲,全球市場正展現出明顯的「由虛轉實」趨勢。貴金屬領域的熱潮與加密貨幣市場的相對低迷形成鮮明對比。在地緣政治緊張局勢升級和美元走弱的推動下,貴金屬出現了驚人的「逼空」反彈。現貨黃金價格突破每盎司 4,500 美元,而銀價至今年迄今已錄得驚人的 167% 涨幅,在盤中交易中觸及每盎司 79 美元的歷史高點。深入觀察表面現象,這反映出市場對美元等法幣長期信用度的悲觀定價,進而推動實物資產的重新評估。然而,目前的動能過於強勁;市場的 FOMO 情緒加上明顯的短期超買跡象,表明存在風險,這從 12 月 29 日現貨銀價急劇下跌即可看出,這預示著潛在波動的可能性。

資料來源:Yahoo.com

在股票市場中,日本股票在加息背景下成為反直覺的亮點。儘管日本銀行將利率提高至 0.75%——30 年來的高點——日經 225 指數今年至今仍錄得約 26% 的漲幅。市場邏輯已轉向將「加息」視為經濟退出通縮的積極信號。這與日本在 AI 供應鏈中強大的生態位疊加,吸引了大量尋求對沖美元風險的資金。美國股票仍受「聖誕老人行情」預期支撐,但科技板塊呈現複雜的二元性:在一級市場,Nvidia 逆勢上漲,維持 AI 虛構的強勁;然而在宏觀層面,聯邦儲備理事會理事 Waller 的評論「AI 抑制僱傭」引發擔憂。AI 對服務業和白領職業的替代效應正在加劇勞動市場的 K 型分化,使 AI 話題變得更加複雜和嚴峻。

資料來源:defillama.com

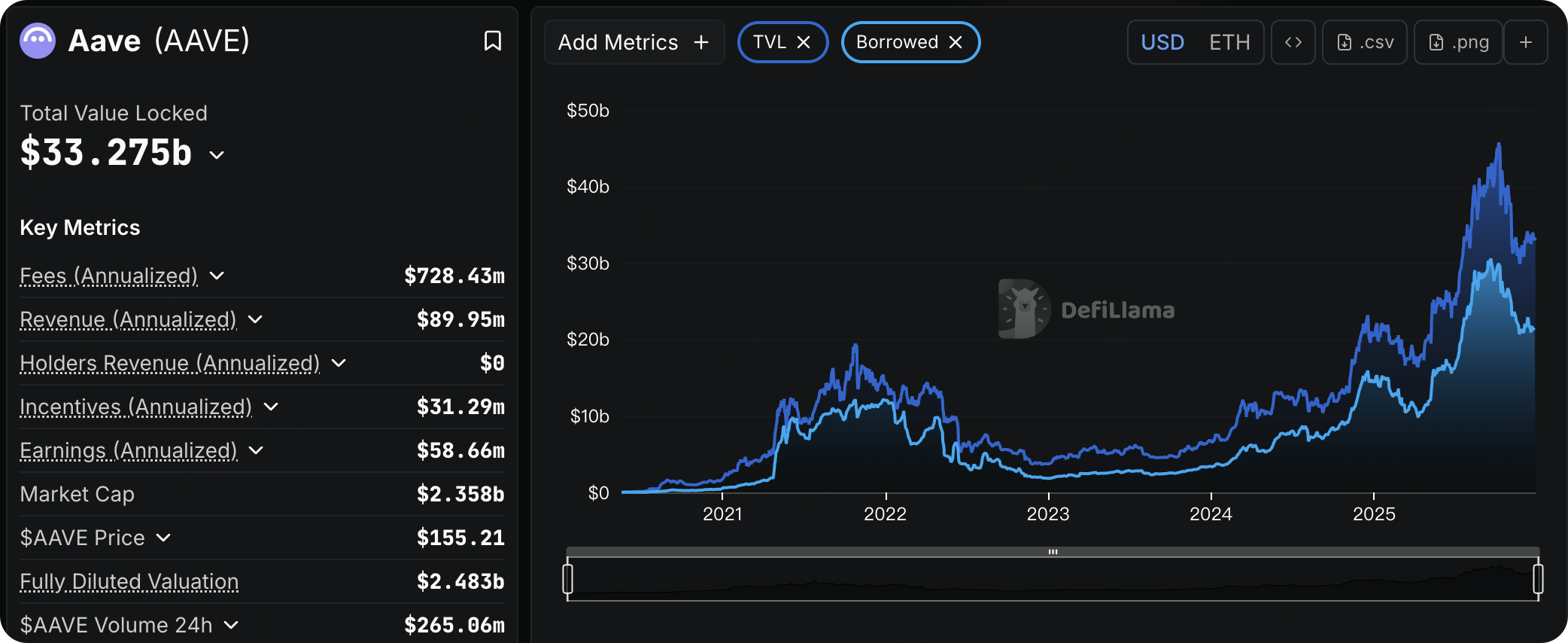

與傳統市場的熱絡形成鮮明對比,加密貨幣市場正經歷寒冬。本週市場情緒依然處於「恐懼」區域,現貨流動性極度乾涸,全球加密貨幣交易量已連續第五週下滑。其中一個原因是,今年加密資產嚴重跑輸傳統指數(如標普500),而 BTC 價格持續低於短期持有者的成本基礎,導致大量浮虧資金選擇在年底前出售以進行稅損收割,從而產生持續的拋壓。去中心化金融(DeFi)市場的去槓桿現象也十分明顯,自九月高點以來,Aave 的借款交易量已縮減約 30%。

儘管現貨市場表現疲弱,衍生品市場卻正在醞釀反轉。12 月 26 日,市場見證了歷史上最大規模的期權合約到期,總計 280 億美元。雖然多頭蒙受重大損失,但到期後的未平倉合約結構已發生根本性變化:2026 年 3 月到期的認購期權成為最大倉位。此外,比特幣重新奪回 10 萬美元阻力位的壓力可能已大幅減輕。期權數據顯示,比特幣的「最大痛苦點」正在上移。而且,如果未來 30 天內價格上漲,空頭倉位的強平強度將顯著高於多頭。這意味著年終稅收拋壓過後,市場極有可能在 1 月出現由流動性回歸推動的「逼空反彈」。

資料來源:SoSoValue

上周美國 BTC 幣幣 ETF 出現持續資金流出,累計淨流出約 7.82 億美元。僅週五一天就出現 2.76 億美元的淨流出,成為節日期間的資金流出高峰。幸運的是,儘管出現資金流出,比特幣價格仍維持在 87,000 美元水平,這表明此次資金撤出更多源於年末資產再平衡和節假日流動性下降,而非市場恐慌。

數據來源:DeFiLlama

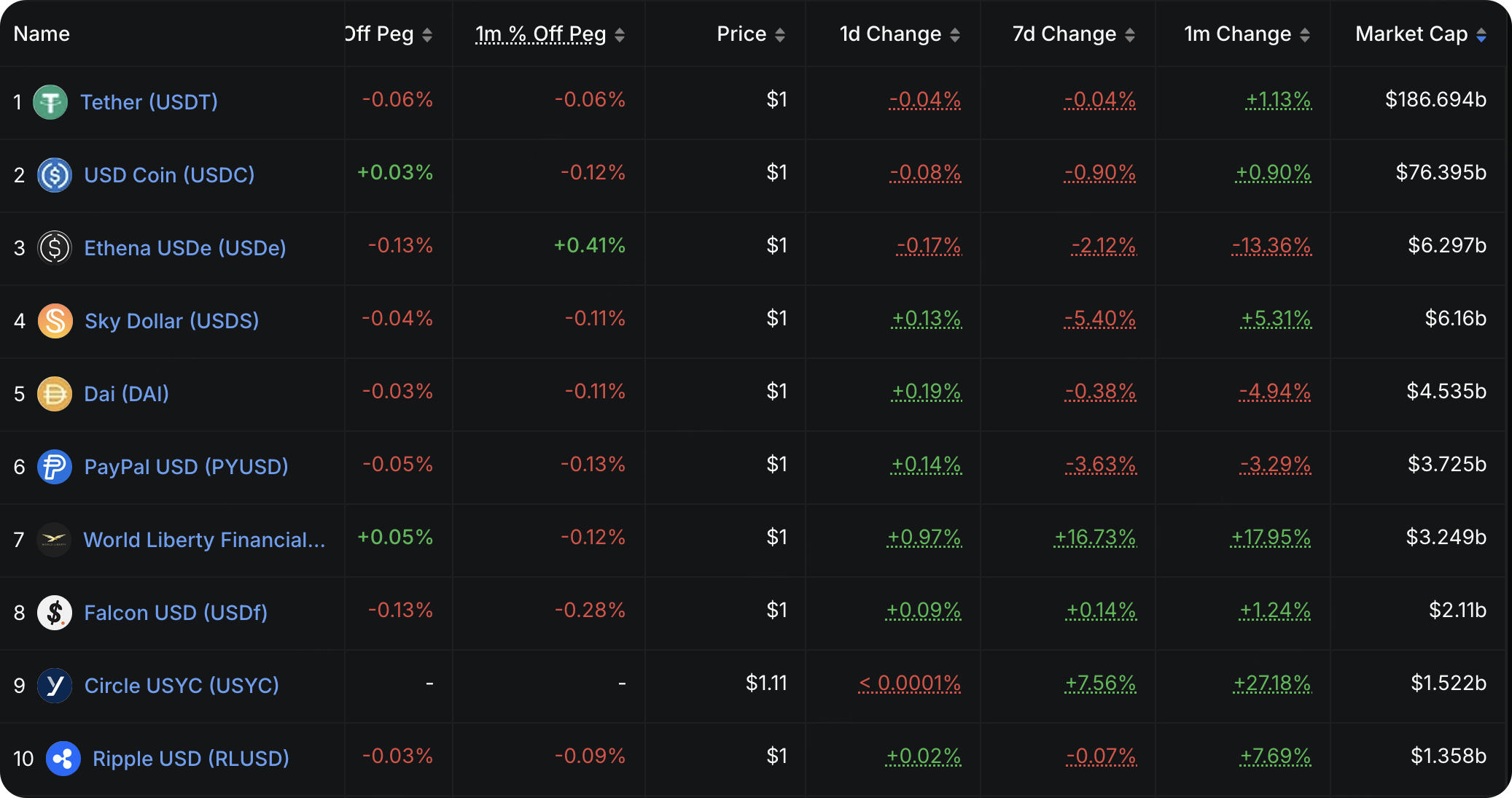

鏈上流動性數據進一步證實了市場的防守心態。穩定幣總發行量仍維持在 3100 億美元的先前高點附近,沒有顯著的增量增長。雖然 USDe 的贖回速度減緩,且 USD1 的發行量因高收益活動而大幅增長,但整體資金流顯示用於交易的穩定幣並未出現淨增長。相反地,流入加密市場的資金優先選擇收益耕作和套利(由 USD1 和 USYC 代表),這表明市場更傾向於保守的收益生成,而非承擔風險。

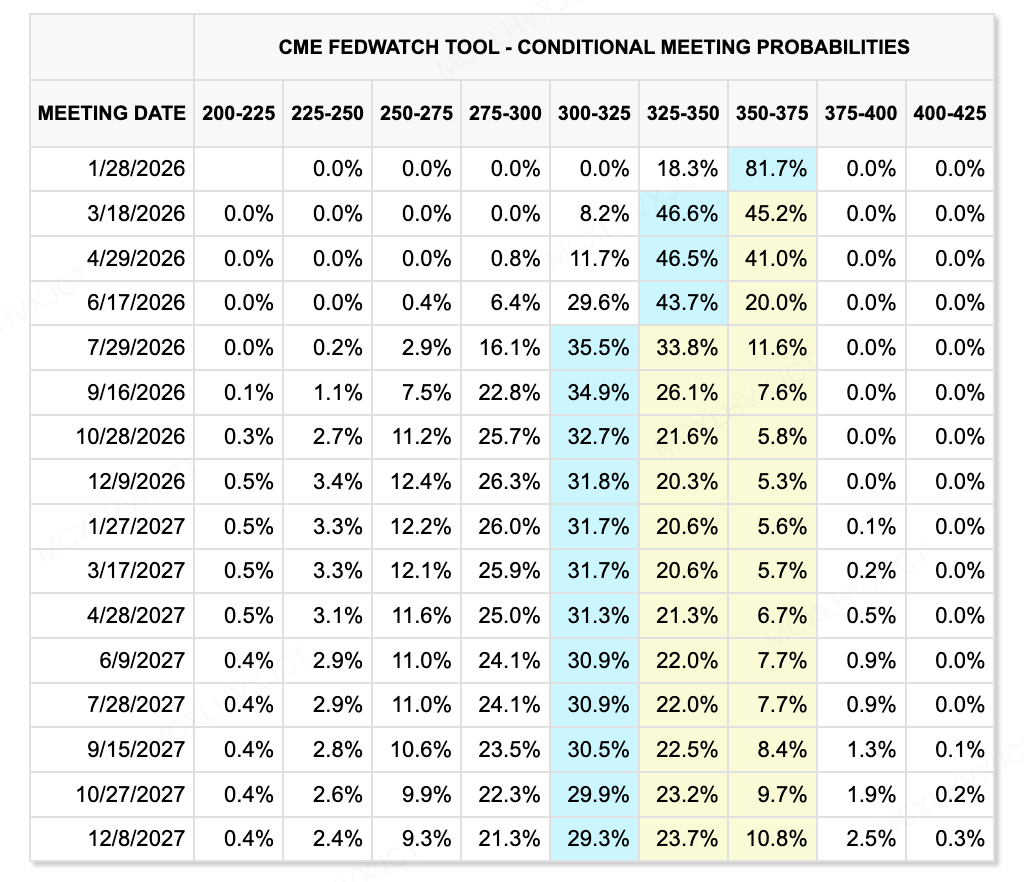

資料來源:CME FedWatch Tool

展望 2026 年,流動性環境的核心矛盾在於「保守市場定價」與「激進人事變動」之間存在龐大的預期差距。根據最新 CME FedWatch 工具的數據,市場對 2026 年的減息路徑定價相對保守。數據顯示,2026 年 1 月利率維持不變的機率為 82.3%。市場對減息的預期集中在第二季度,且路徑被視為適中。然而,2026 年 FOMC 投票委員會的組成可能因擬議的「居住規則」而發生劇烈變化。一些鷹派成員可能面臨資格取消的風險,這可能導致實際政策遠比 CME 預測的更為寬鬆。如果新的 FOMC 整體偏向鴿派,實際減息幅度可能擴大至四次或更多次,為風險資產提供遠超預期的流動性溢價。

本周值得關注的重點事件:

主要市場融資觀察:

從資金規模來看,本週一級市場融資表現尚可。然而,今年明顯的趨勢是草根型初創企業的時代正在消退。目前市場已進入由知名企業參與的「內部遊戲」階段,以及一場併購整合的股市遊戲。

声明:文章不代表币圈子观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!转载请注明出处!侵权必究!

,以促進代幣化股票交易")