歷史總是以一種奇怪的方式重複上演。

值得注意的是,羅伯特·清崎的最新推文提到了這個觀點。在他的貼文中,他將2026年週期與1974年週期進行比較,當時美元成為石油美元。簡單來說,美元不再以黃金為後盾,而是實際上以石油為後盾。時至今日,世界似乎再次站在由石油驅動的衝突邊緣。

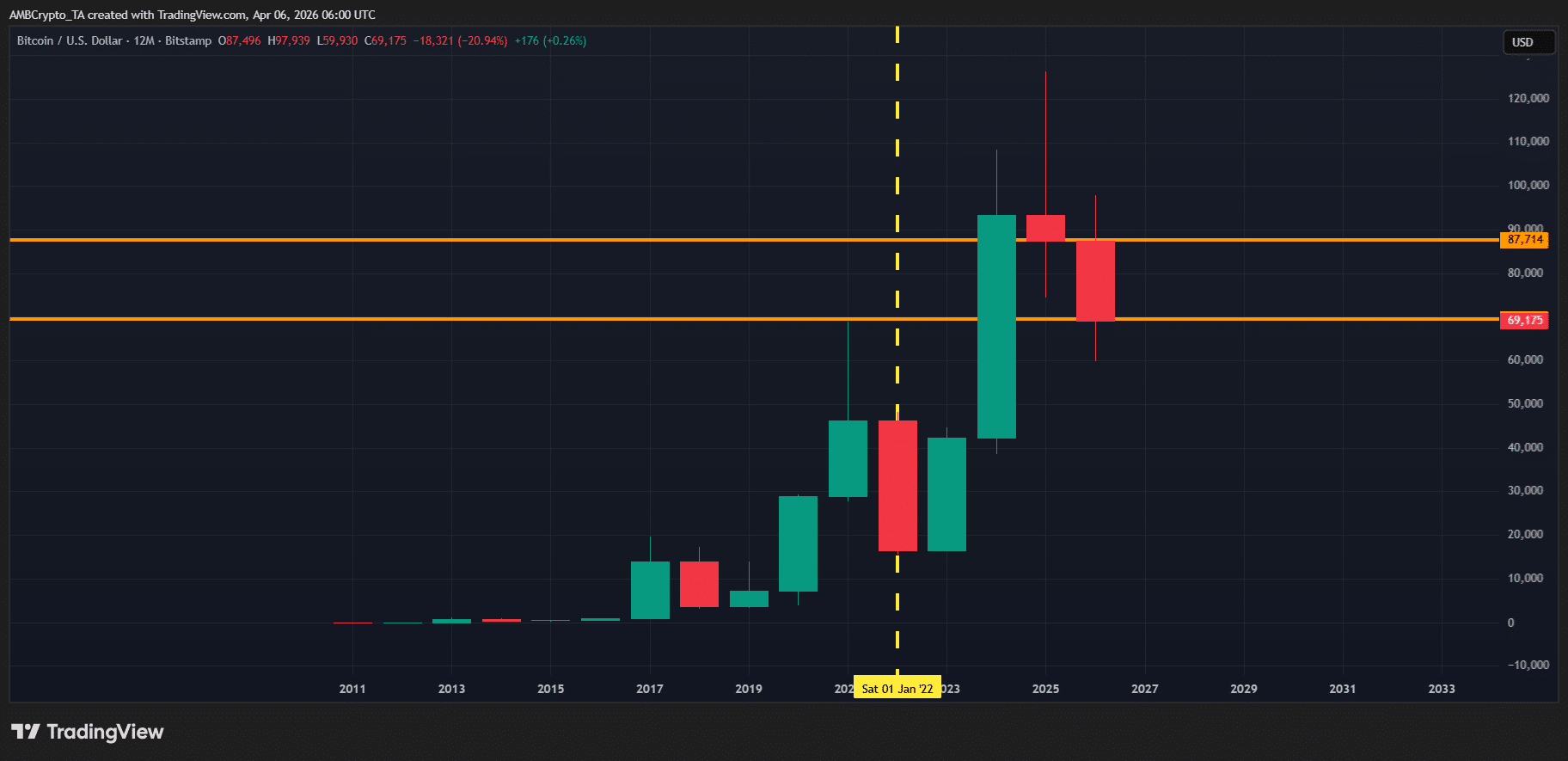

從技術面來看,油價持續上漲,逼近每桶115美元。比特幣 [BTC]承受了壓力,本週期以來資產已下跌20%以上,為自2022年熊市以來最差的年度表現。在這種背景下,清崎的歷史比較正變得越來越相關。

從宏觀角度來看,清崎指出了幾點相似之處,包括美國債務水平上升、持續的通脹壓力以及高失業風險。值得注意的是,這些觀察出現在一個關鍵時刻,本週將發布多項重要宏觀經濟數據,可能推動市場波幅。

取定於4月10日發布的3月CPI通脹報告。這可能是最重要的數據點,因為它可能影響聯準會下一次的利率決策,並直接影響比特幣投資者。本週將有近九項主要宏觀數據發布,市場波幅很可能顯著上升。

這將焦點重新帶回羅伯特·清崎。在他的貼文中,他重申了對黃金和比特幣等資產作為波動宏觀環境下對沖工具的信念。然而,富達董事最近分享的一項見解表明,比特幣而非黃金,可能成為資本流動轉變的主要受益者。

這自然引出了一個問題:BTC 這週是否正在為強勁的價格波動做準備?

比特幣資金流出現反轉,因宏觀波幅與流動性趨於一致

很少出現宏觀 FUD 實際上對比特幣有利的情況。

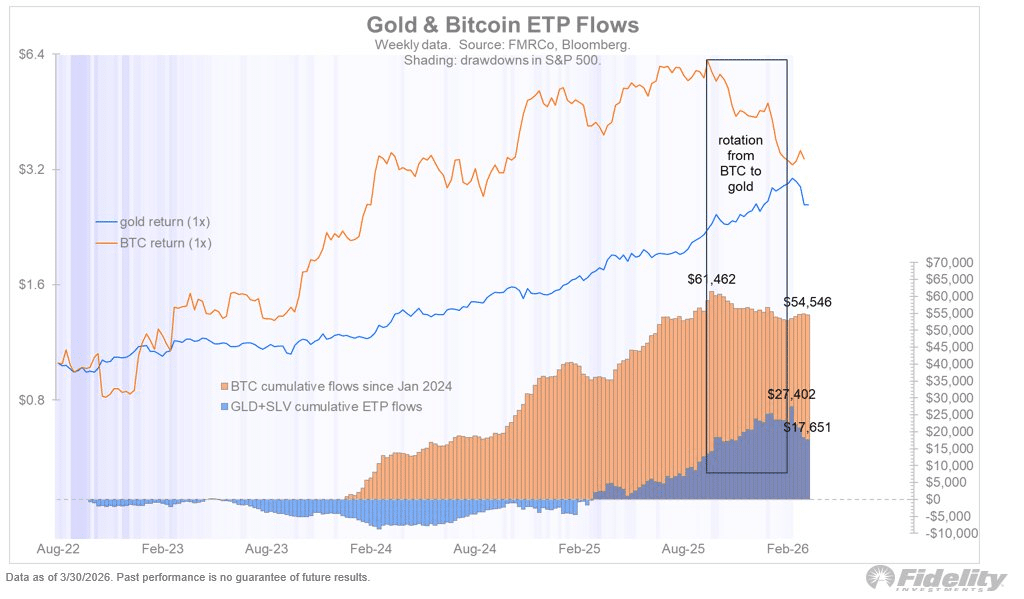

根據 AMBCrypto 的說法,本週將測試市場的韌性,此佈局可能成為比特幣 2026 周期的關鍵轉折點,有可能與以往因宏觀不確定性導致大量資金外流的漲勢產生明顯分歧。一個值得關注的重要催化劑是 BTC–黃金比率。

根據富達的說法,當比特幣於去年十月達到高峰時,ETP資金流從比特幣轉向黃金。如今,隨著黃金開始失去動能而比特幣趨於穩定,這些資金流似乎正在反轉。簡單來說,黃金的行為正變得越來越像比特幣,而比特幣則越來越像黃金一樣成為一種對沖工具。

同時,這筆資金輪動的時機再好不過了。

從更廣泛的宏觀層面來看,全球市場正開始推出流動性注入措施。例如,美國聯邦儲備系統本週購買了 147 億美元的國庫券。在比特幣與黃金的背景之下,此流動性佈局對比特幣愈發有利,尤其當市場即將進入一個波動性強的一週時。

在這個背景下,羅伯特·清崎的展望更具相關性,因為流動性上升加上宏觀 FUD 加強了黃金和比特幣等資產的吸引力。然而,富達的觀察表明,比特幣可能是主要受益者,使 BTC 在這段宏觀因素密集的一週中有望出現看漲價格走勢。

最終摘要

- 羅伯特·清崎指出1974年與2026年週期之間的歷史相似之處,認為宏觀不穩定性強化了黃金和比特幣等硬資產的投資理由。

- 資金流似乎正從黃金回流至 BTC,使比特幣成為本週潛在的主要受益者。