這場競爭最終收斂於三個戰場的控制權爭奪:算力層(CAPEX 軍備競賽,$805B/年)、模型層(Anthropic/OpenAI/Google 的研發競爭)、工作流層(Cursor/Copilot/企業 SaaS 的入口之爭)。真正的護城河只在最後一層形成——誰控制了工作流,誰就控制了數據飛輪,誰就在下一轮模型迭代中擁有結構性優勢。Cursor $60B 的收購價,本質上是市場對「工作流控制權」定價的最新錨點,而這個價格還在上漲。

文章作者、來源:SkillsMaster

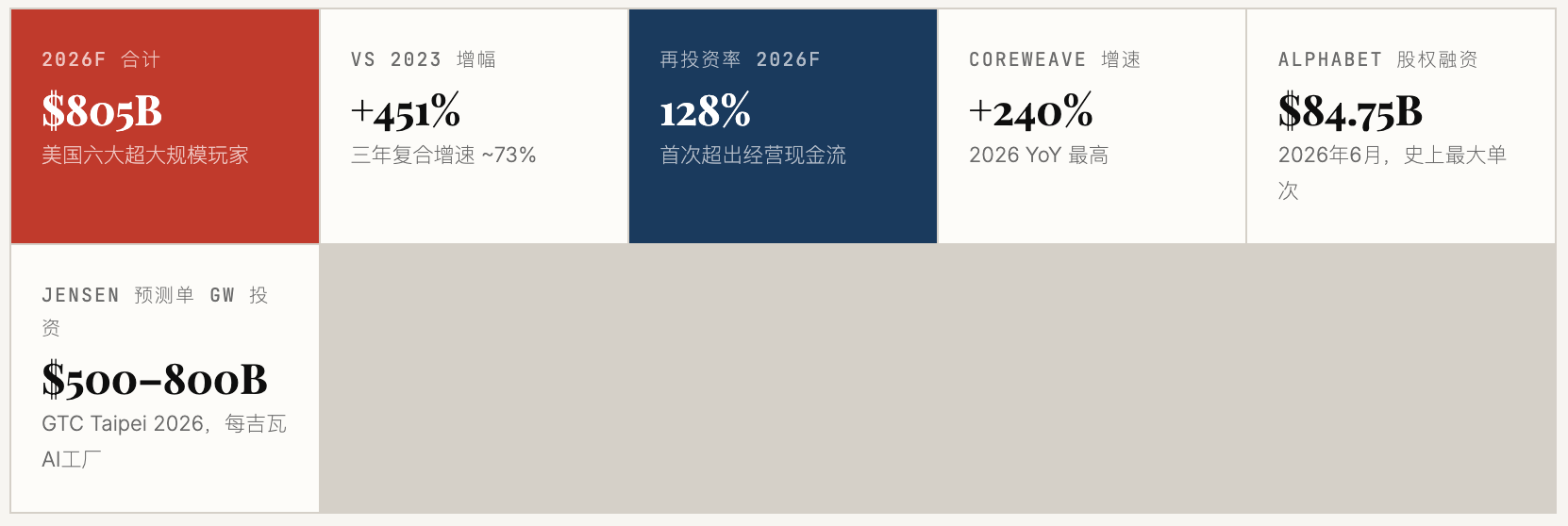

2026年,人類歷史上規模最大的資本集中正在發生。全球六大美國科技巨頭將在本年度投入 $8,050 億(約人民幣 5.8 萬億元)用於 AI 基礎設施建設——這一數字超過了大多數國家的年度 GDP,超過了美國 2023 年全年國防支出的兩倍。

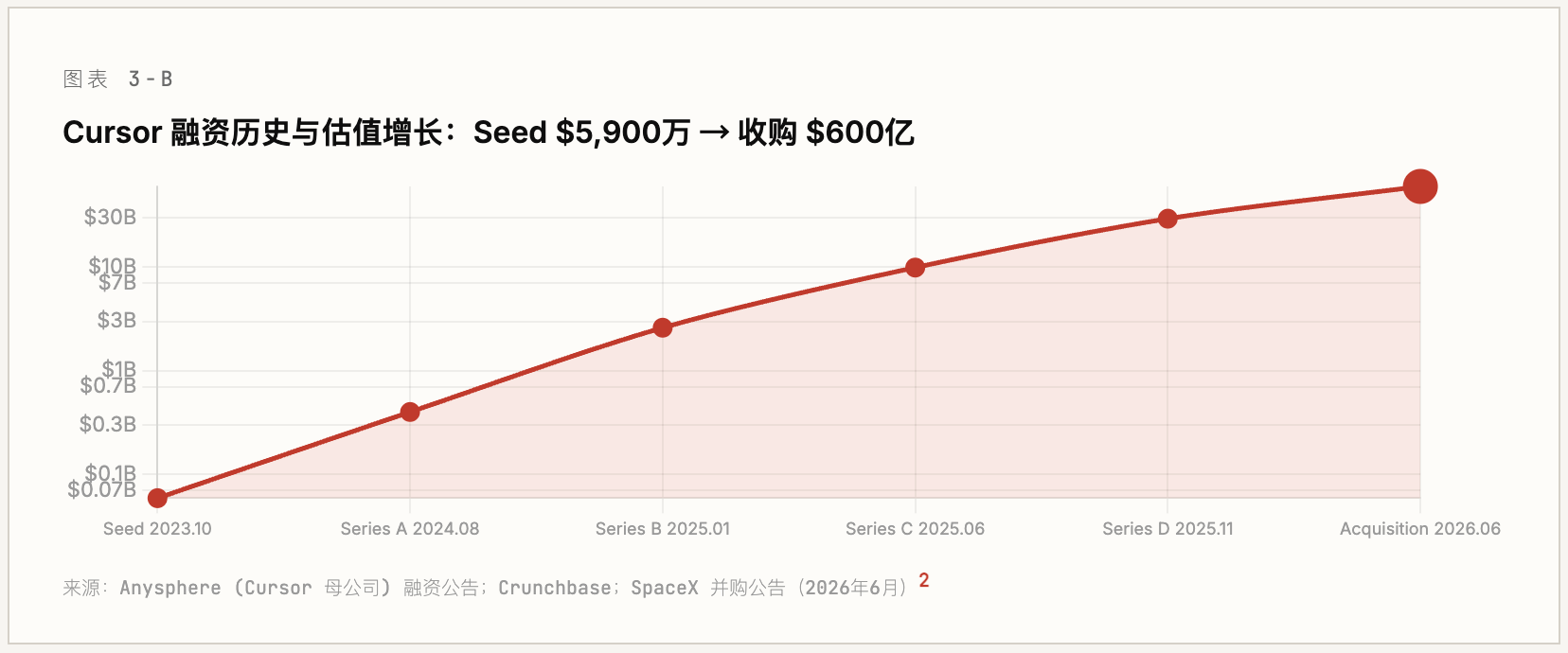

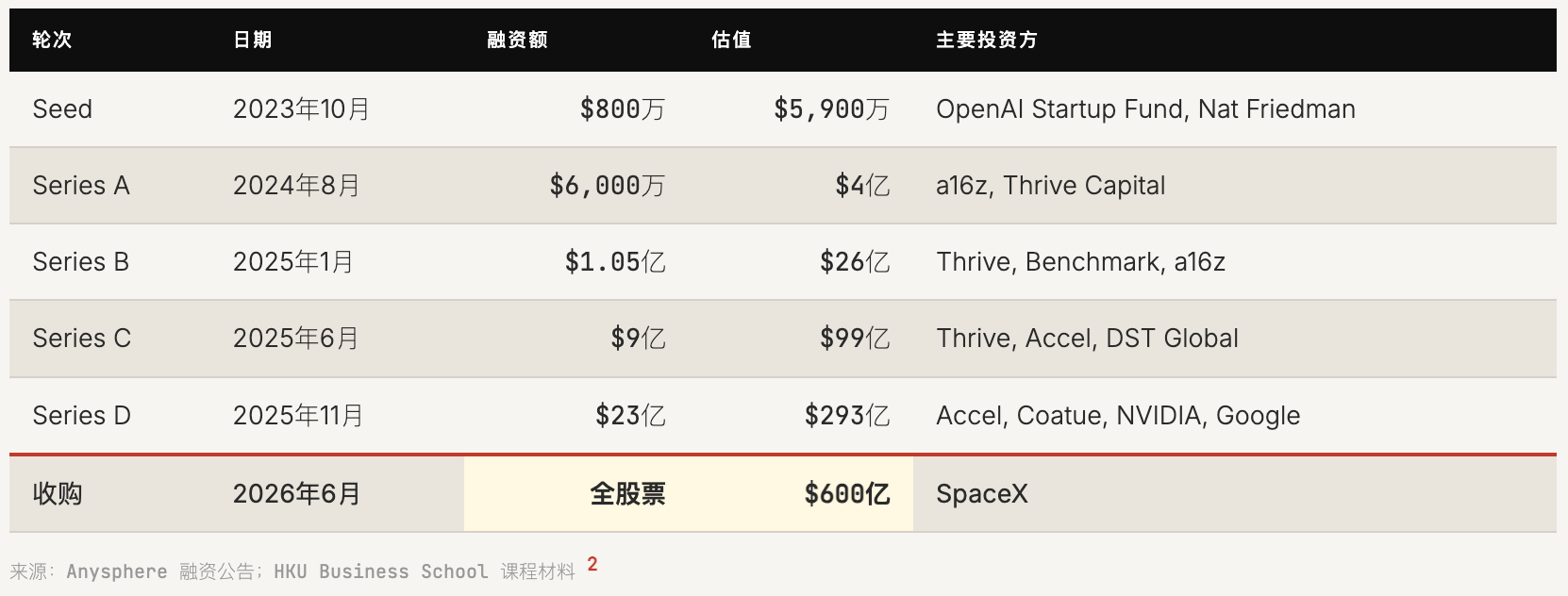

與此同時,SpaceX 以 600 億美元全股票交易收購 Cursor(一家三年前估值僅 5,900 萬美元的 AI 編程工具),於 SpaceX IPO 後第四天完成簽約,引發 SPCX 單日暴漲 17%,市值短暫超越微軟。Anthropic 的年化營收在 16 個月內從 10 億美元飆升至 470 億美元,而該公司從未實現單季盈利,估值卻已逼近 9,650 億美元。

這些事件背後是同一場戰爭的不同戰線。本文將這場戰爭拆解為三個獨立但相互依存的戰場:算力層的 CAPEX 軍備競賽、模型層的研發競爭、工作流層的入口爭奪。核心論點是:護城河在三層中的強度完全不同,而大多數市場參與者在錯誤的層面配置了注意力。

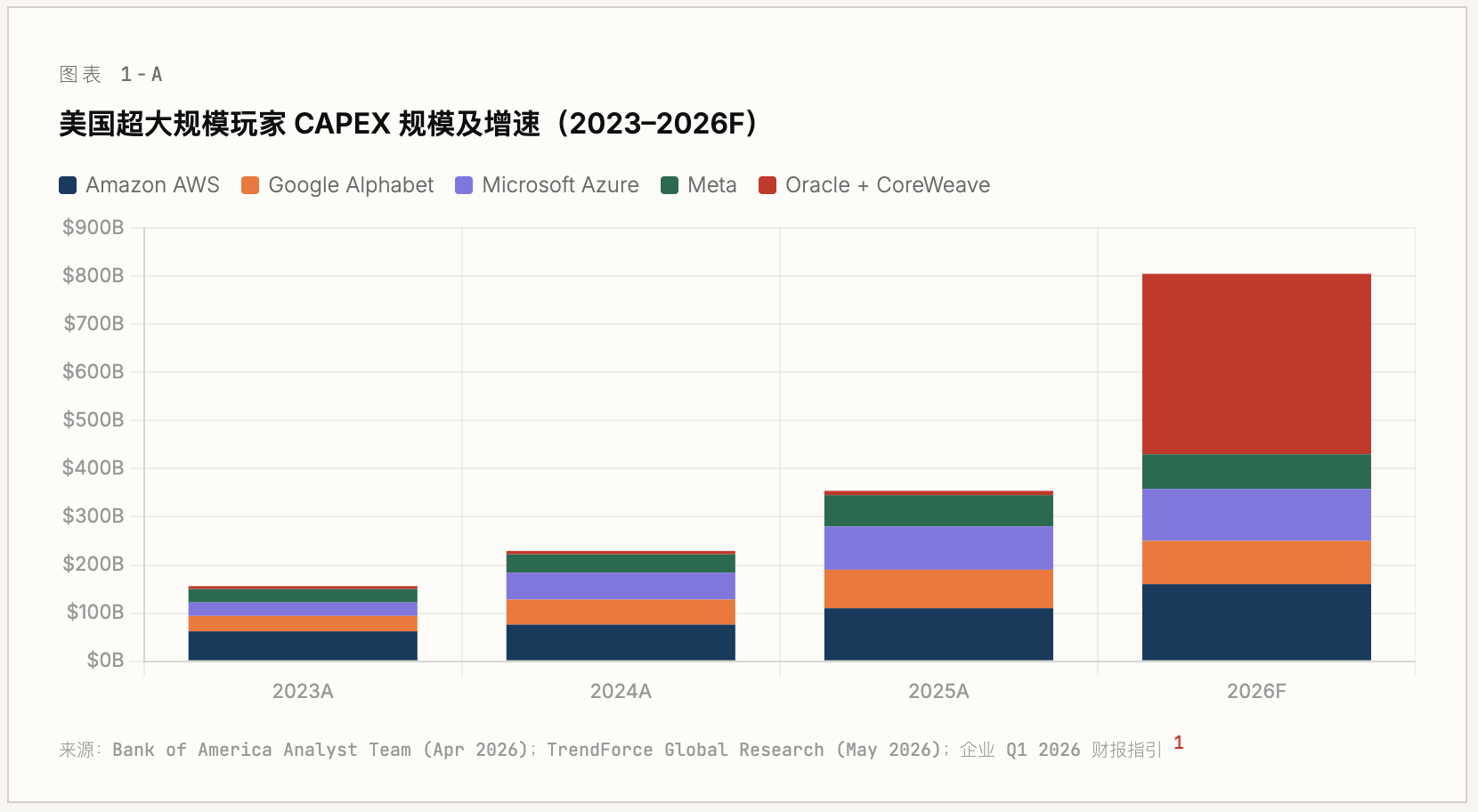

算力層是這場戰爭的物質基礎,也是進入資格的門檻。2023年美國六大超大規模玩家(Amazon AWS、Google Alphabet、Microsoft Azure、Meta、Oracle Cloud、CoreWeave)合計資本支出為 $1,460億;2026年預測數字為 $8,050億,三年增長 451%。

Jensen Huang 在 GTC Taipei 2026 提出 AI 工廠的核心經濟邏輯:算力即營收,因為每個 Token 都是收入,每個 Token 都是利潤。4 這一邏輯使 CAPEX 從「成本」轉變為「產能投資」——就像一家工廠建設更多產線。單 GW 的 AI 工廠資本支出已達 $500–800 億,NVIDIA Vera Rubin NVL72 機架系統將推理成本較 Blackwell 降低 10 倍,進一步強化了這一經濟模型。

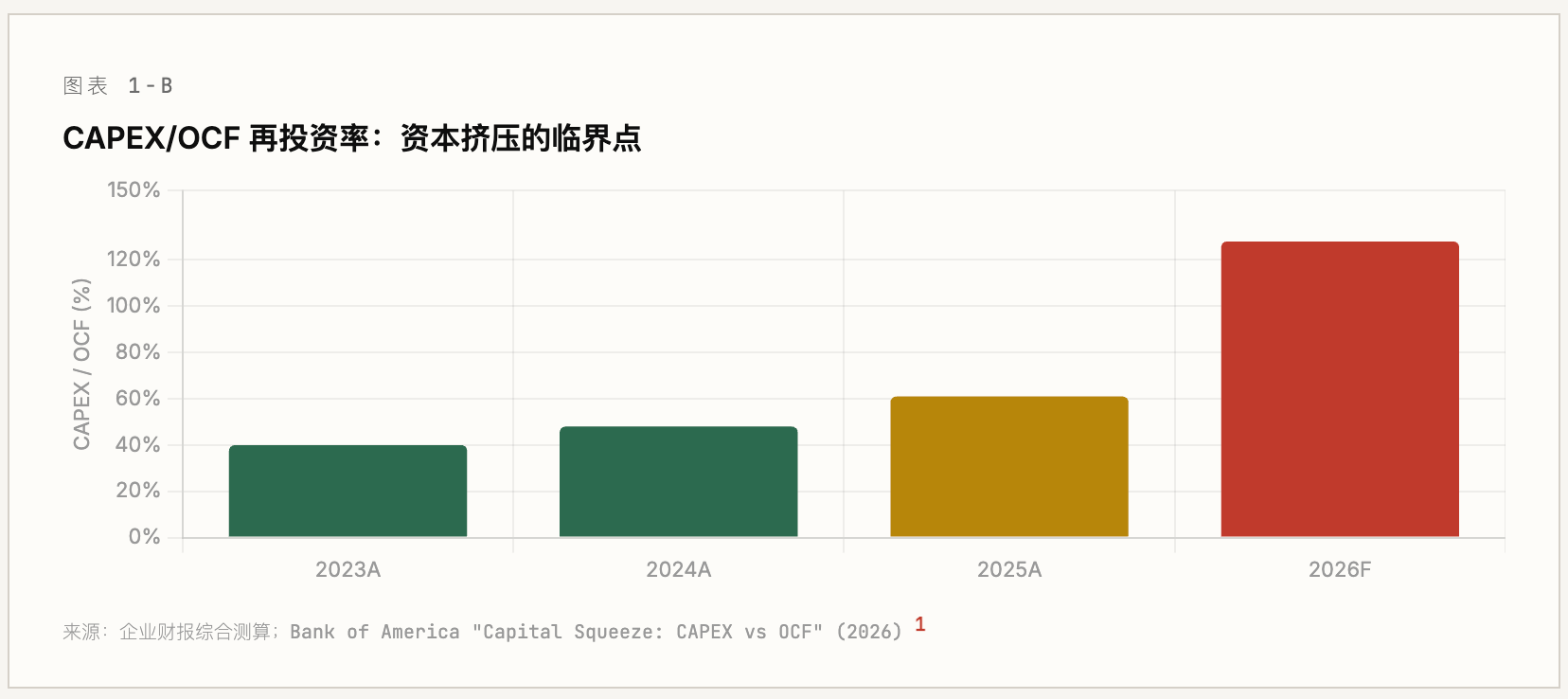

2023年,這六家公司的資本支出僅佔營運現金流的40%,大量現金用於股票回購和股息分配。2026年,這一比率突破100%,意味著僅靠營運現金流已無法覆蓋基礎設施支出,企業被迫轉向外部融資。Alphabet 的 $847.5億股權融資(2026年6月)——採用多級資本結構(可轉換優先股 $400億 + 零息債券 $100億 + 普通股及優先股 $347.5億)——正是這一壓力的直接產物,也是歷史上最大單次股權融資。2

算力層的護城河是真實的,但它是準入門檻而非差異化優勢。擁有算力的人只是獲得了「參賽資格」,而無法憑此贏得最終競爭。

M7 股價數據(截至2026年6月18日)揭示了一個結構性矛盾:NVIDIA 是 CAPEX 軍備競賽最直接的受益者,但其2026年至今股價下跌18.9%,是 M7 中跌幅最大的。市場正在為長期風險定價——下游買家的大規模 CAPEX,有相當部分用於建設繞過 NVIDIA 的自研 ASIC 路徑(AWS Trainium、Google TPU v7、Microsoft Maia)。CoreWeave +240%、Micron +259%(2026 YTD)的表現則反映資本市場對 AI 供應鏈中游受益的判斷。

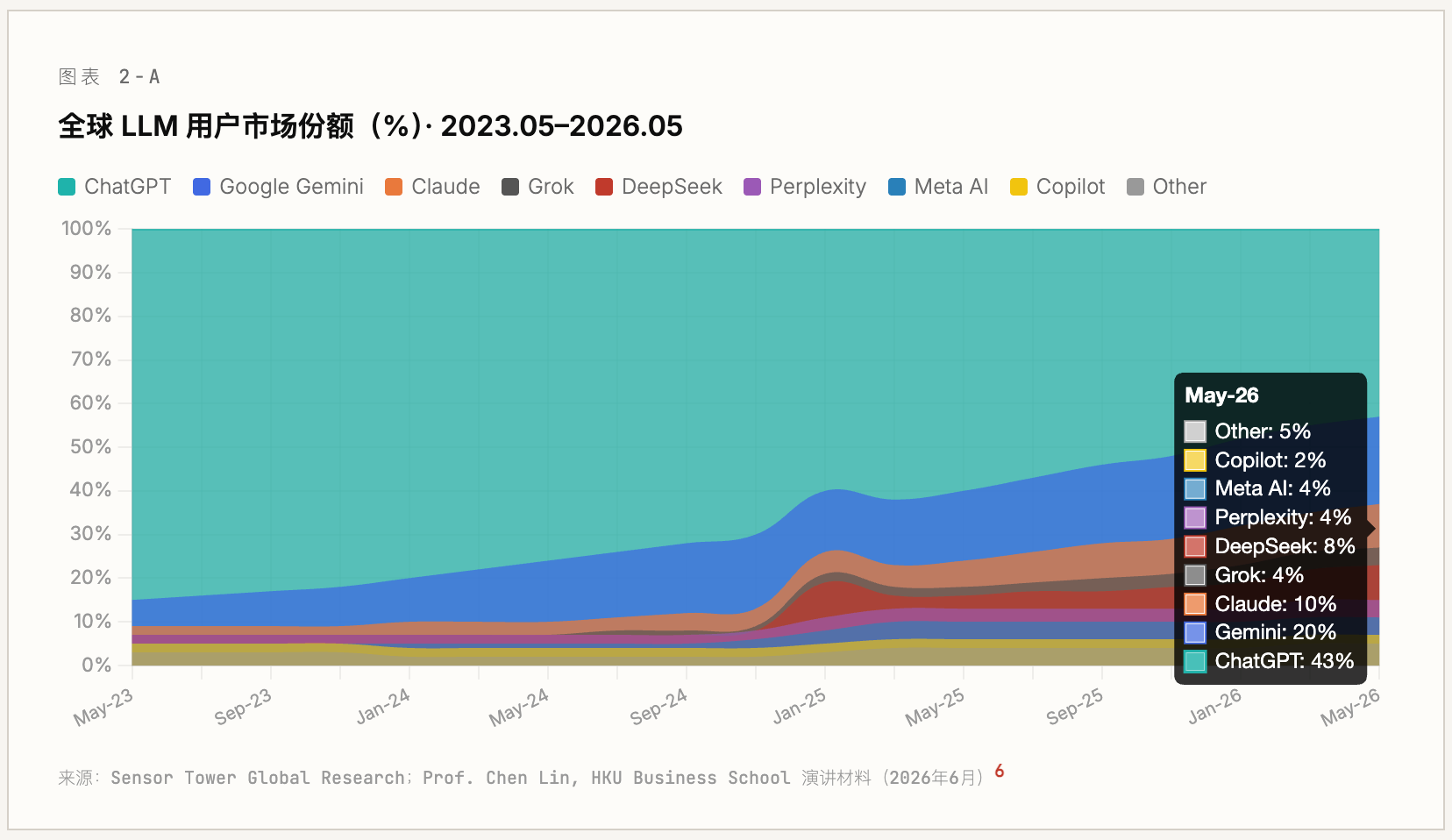

如果說算力層決定了誰有資格參賽,模型層決定了誰能在參賽初期領跑——但 Sensor Tower 的數據已經證明,模型層的領先優勢不能轉化為可持續的用戶鎖定。

ChatGPT 的全球份額從 2023 年 5 月的約 85% 持續下滑至 2026 年 5 月的約 43%,跌幅超過 40 個百分點,且全程無任何反彈。這條曲線傳遞了一個核心訊號:消費端 LLM 的網絡效應極弱。用戶基於即時效用切換,不存在「我的朋友在這裡所以我也在這裡」的社交鎖定,也不存在多年累積的內容庫(如 Netflix 的片庫)。

2025 年 1 月,DeepSeek 的發布引發了時間序列中最具劇烈的單次份額波動——ChatGPT 在數週內損失了約 10 個百分點。這表明,一個開源、免費且性能相當的替代品,就足以在極短時間內重新分配數千萬用戶。消費端 LLM 的切換成本實際上接近於零。

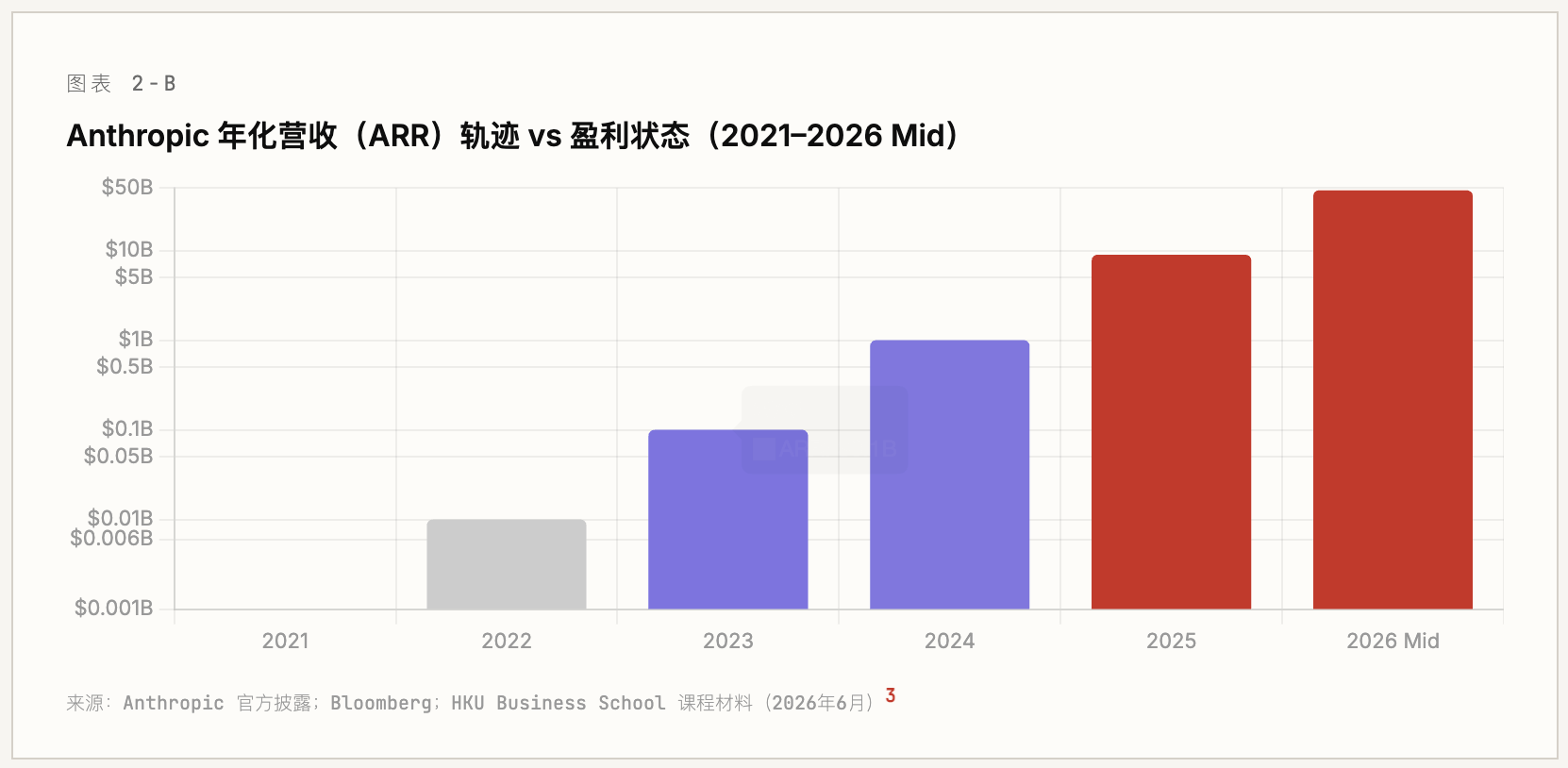

Anthropic 自2021年成立以來從未實現單季盈利,2024年全年燒掉 $56 億現金(毛利潤率 -94%),但2026年中期估值卻達到 $9,650 億(Series H)。三年化營收從2025年1月的 $10 億成長至2026年5月的 $470 億——16個月增長47倍。

這項估值邏輯的核心不在於當前盈利,而在於企業端 API 集成所形成的雙重鎖定:80% 的收入來自企業客戶,超過 300,000 家商業客戶的代碼庫、合規體系和產品流程已深度嵌入 Claude API。切換成本不再是「哪個模型更好」的問題,而是「重構全部集成的工程成本」——這項成本通常遠超模型性能的差異。

模型層的護城河是短暫的——每6–12個月一次的新模型發布都可能抹平性能領先。真正形成鎖定的,是建立在模型之上的工作流與數據集成。

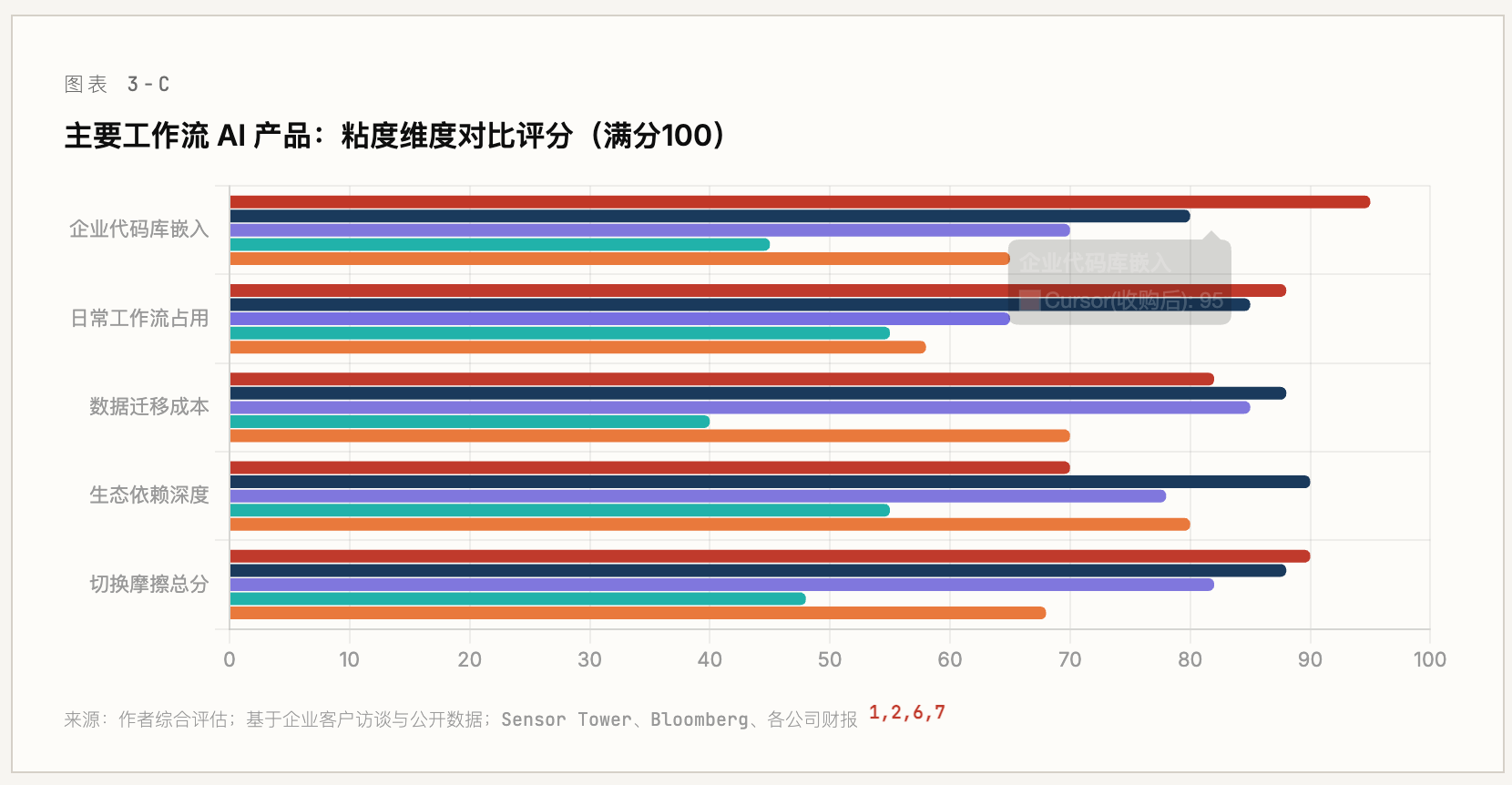

工作流層是三個戰場中護城河最深、持續時間最長的。進入工作流意味著進入用戶每天工作8小時的環境——一旦建立習慣、沉淀數據、嵌入流程,替換成本將從「模型好不好用」升級為「整個工作系統的重建」。

深度案例分析|SpaceX 收購 Cursor 至 600 億美元:從 5,900 萬美元種子輪到史上最貴 AI 工具收購

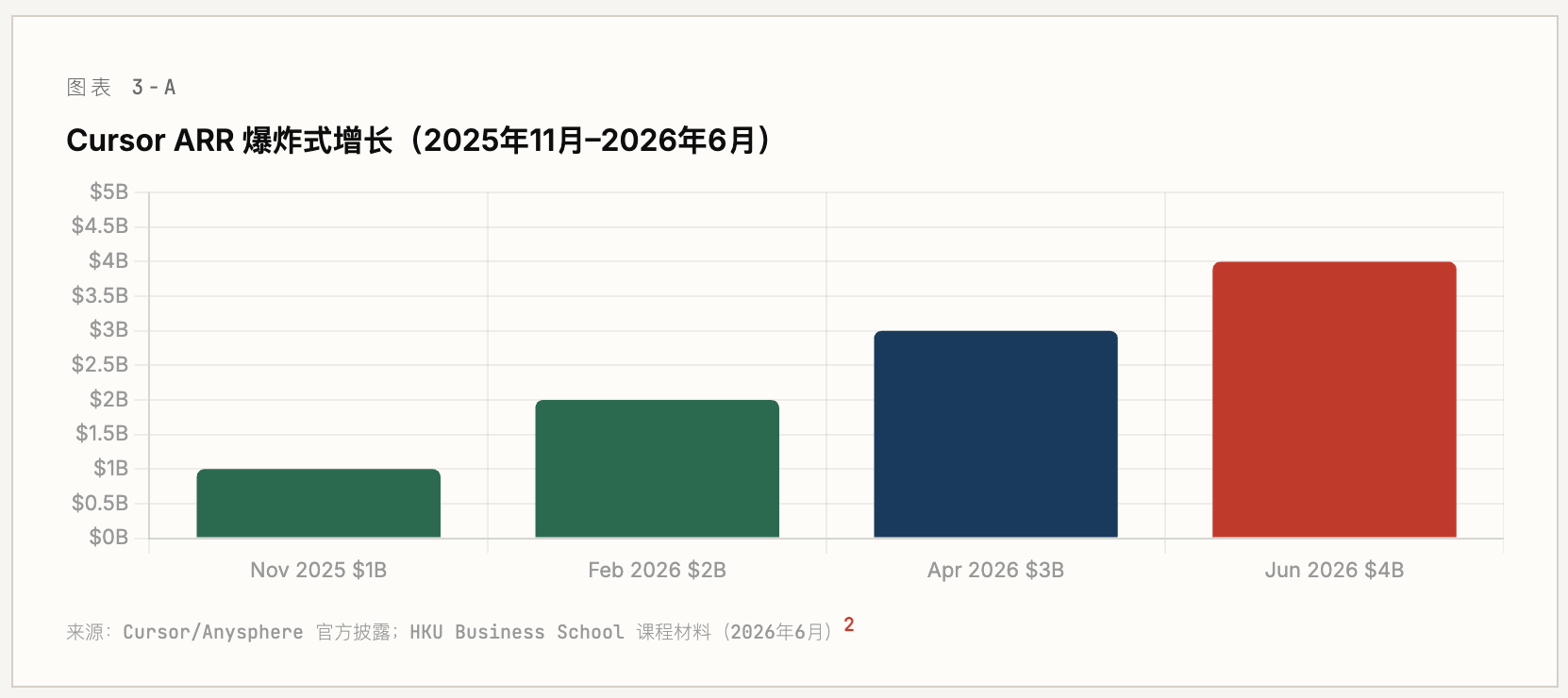

Cursor 由 4 名 MIT 本科生於 2023 年從 VS Code 分叉而來,以「Vibe Coding」工作流顛覆了開發者與代碼的互動範式——開發者無需處理底層語法,而是在 AI 協助下進行高維度的 AI 編排。在峰值時期,Cursor 占據 AI 編程工具 41% 的市場份額,並貢獻了 Anthropic Claude API 收入的約一半。

Cursor 案例最重要的教訓不在於它的成功,而在於它的結構性脆弱性。2026 年 Anthropic 切斷 Claude 訪問權限後,Cursor 的 AI 編程市場份額從 41% 驟降至 26%。這一事件清晰揭示:應用層的工作流黏性建立在模型層的供給穩定性之上,一旦底層供給方收權,再強的工作流黏性也會瞬間失效。

SpaceX 以 600 億美元全股票交易收購,本質上是透過資產負債表解決這一供給側風險——透過整合 xAI 的 Grok 模型與孟菲斯 Colossus 超算(全球最大的 GPU 集群之一),將模型供給內部化,同時保留 Cursor 累積的海量真實開發者代碼決策數據。代碼生成是 LLM 最高價值的應用場景,這些數據對 xAI 模型的持續改進具有不可替代的價值。2

Microsoft 的工作流程策略與 SpaceX/Cursor 走的是截然不同的路徑。Copilot 不是依靠產品體驗驅動的自然增長,而是依託 Microsoft 365 的 3.45 億付費訂閱用戶實現強制性滲透。7 GitHub Copilot 的年化營收已超過 $20 億(2026 年),企業續約率超過 85%。

更重要的是 Microsoft 的數據優勢:透過 Office、Teams、Outlook 等產品累積的企業工作流程數據,形成了任何獨立 AI 工具都難以複製的語境理解能力。當 Copilot 能在 Word 文件中引用昨天的 Teams 會議紀錄,同時關聯 Outlook 中的相關郵件鏈時,切換成本已從「軟體替換」升級為「工作記憶的斷裂」。

工作流層的競爭不僅限於通用 AI 工具。傳統企業 SaaS 廠商正在將 LLM 能力嵌入其核心產品,形成垂直化的 AI 工作流控制。Salesforce Einstein GPT 直接存取 CRM 數據的能力,使其在銷售工作流中的黏性遠超任何通用 LLM 介面。Workday AI 在人力資源決策流程中的嵌入,同樣形成了極高的數據和流程遷移成本。

歷史平行案例|WhatsApp($220 億)→ Cursor($600 億):網路效應收購的範式演化

Facebook 於 2014 年以 $220 億收購 WhatsApp(其中 $190 億 = $40 億現金 + $150 億股票),當時 WhatsApp 的 2013 年淨虧損為 $1.38 億,幾乎零營收。並購邏輯:用戶通訊錄社交網絡形成橫向鎖定,每新增用戶提升全網絡價值(經典雙邊網絡效應),Facebook 的防禦動機是阻止競爭對手獲得移動訊息入口。

Cursor 的邏輯架構類似但更複雜:橫向網絡效應弱於 WhatsApp(開發者不會因為同事使用 Cursor 而被迫使用),但縱向數據飛輪遠強於 WhatsApp(真實代碼決策數據持續優化模型,形成工作流→數據→模型→更佳工作流的自強化循環)。$600 億是市場對「工作流控制權 + 代碼數據飛輪」組合的定價,較 WhatsApp 溢價約 172%,反映 LLM 時代工作流價值的重新標定。

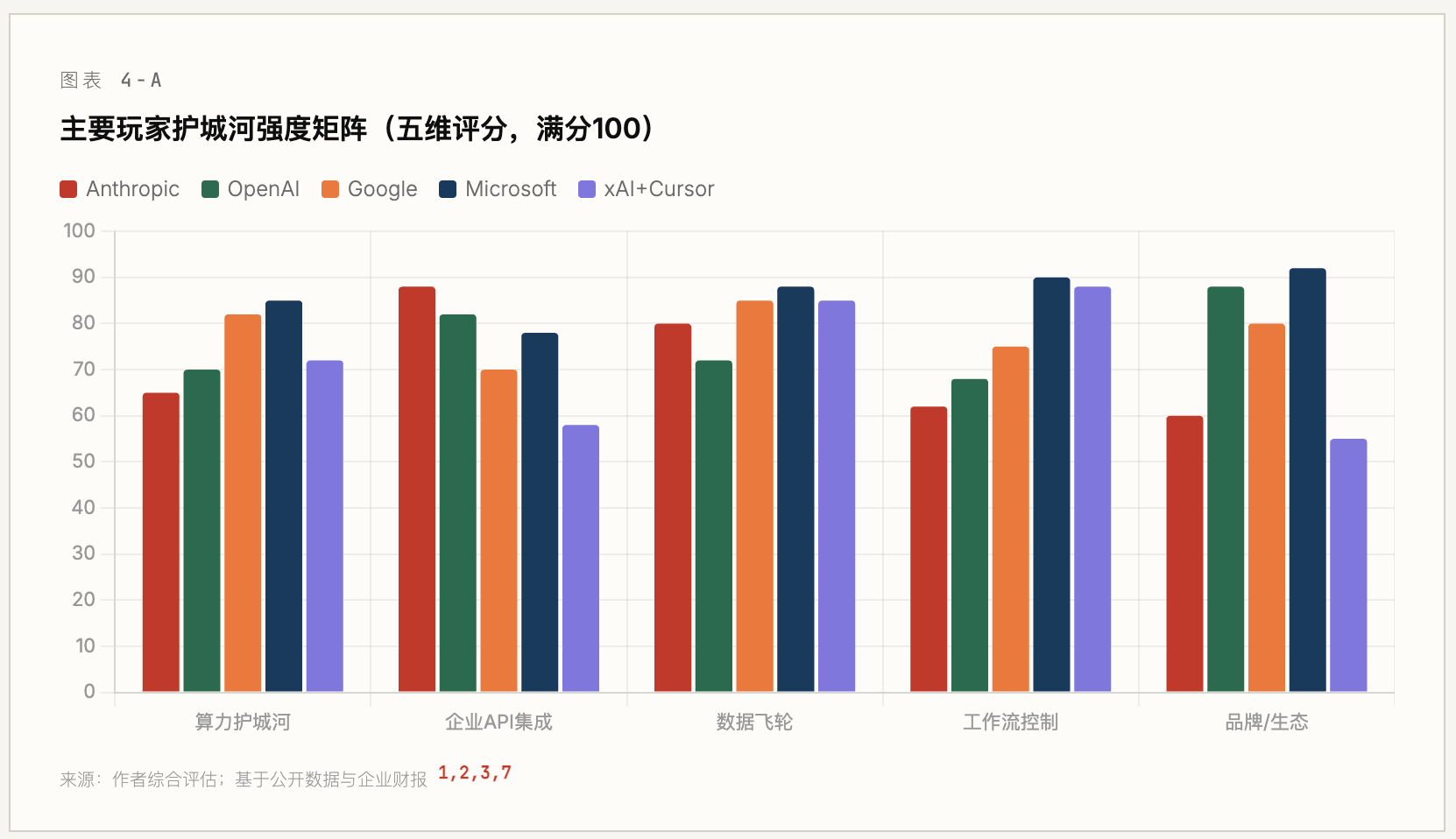

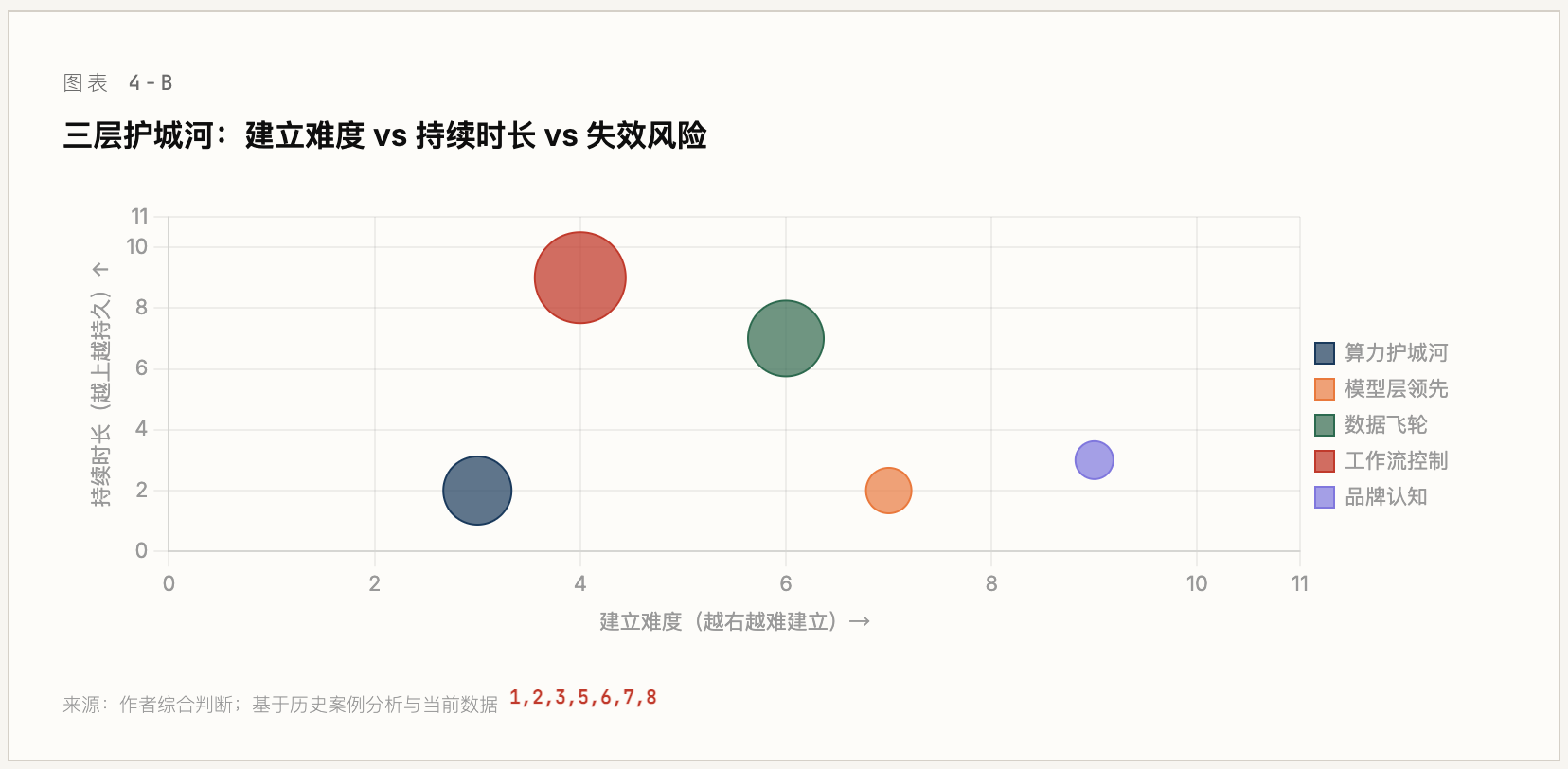

綜合三個戰場的分析,護城河的位置並非單一的。不同玩家在不同層建立了不同強度的壁壘,但關鍵問題是:哪種護城河可以跨越技術迭代週期而持續?哪種護城河在何種條件下會失效?

擁有大量 GPU 集群提供了准入門檻,但無法建立差異化優勢——因為競爭對手可以用相同的資本購買相同的硬體。NVIDIA 的 Vera Rubin 平台將推理成本降低 10 倍,意味著算力成本的快速下降將進一步削弱「擁有更多算力」的護城河價值。算力層護城河的失效條件:自研 ASIC 大規模成熟(預計 2027-2028 年),屆時超大規模雲廠商的推理成本優勢將大幅壓縮。

Cursor 累積的真實開發者代碼決策數據、Anthropic 企業 API 調用中沉澱的專有業務數據,以及 Microsoft 透過 Office 365 累積的企業工作流數據,代表了 AI 時代最具防禦性的資產。數據飛輪的護城河深度取決於兩個變量:數據的專有性(是否可被他人複製或合成替代)和數據與模型改進的耦合程度(數據是否真實驅動了模型的差異化能力)。

工作流控制權是三種護城河中持續時間最長的。它的防禦邏輯不依賴於模型性能的持續領先(可在模型層更換供應商),而依賴於遷移的摩擦成本——重寫提示詞、重建 API 集成、重新培訓員工、重新通過安全合規審計。這些成本的總和往往超過新模型帶來的效率提升,形成持續的惰性鎖定。

有三種失效條件:① 出現顛覆性工作流程範式(例如從「AI 輔助編程」跳躍至「AI 完全自主編程」,重置整個工作流程邏輯);② 開放標準化介面以消除遷移成本(例如統一的 AI Agent 調用協議);③ 監管強制要求數據可攜帶性。

所有三層護城河都建立在一個隱含假設上:供應鏈穩定。NVIDIA Vera Rubin 平台的 7 顆協同設計晶片全部由台積電 3nm 工藝製造,HBM4 記憶體來自韓國三家製造商。台灣地緣政治風險和出口管制隨時可能中斷硬體供應鏈,而這一風險並未在當前的資本支出規劃中得到充分定價。4 這是整個 AI Factory 戰爭唯一真正的系統性外生風險。

在對三個章節的數據分析後,本文的核心命題得到了系統性驗證:AI 競爭的護城河不在同一層,算力層決定生存資格,模型層的領先轉瞬即逝,唯有控制工作流層的玩家才能建立可持續的定價權。

Sensor Tower 數據已證明消費端無黏性,ChatGPT 三年份額腰斬是最清晰的實證。Cursor $600 億收購說明市場已對「工作流控制權」完成重新定價,這一價格將繼續上漲。Anthropic $470 億 ARR 與持續虧損並存,證明企業 API 集成形成的鎖定足以支撐遠超當期盈利的估值。

從競爭格局來看,Microsoft 擁有最均衡的三層護城河——Azure 計算力、OpenAI 模型訪問權、Office/GitHub 工作流入口;Anthropic 在企業 API 粘性上領先,但面臨持續的資本消耗壓力;Google 的分發渠道優勢(Android + Search)在消費端難以被複製;SpaceX/xAI+Cursor 的垂直整合路徑尚在驗證期,但若成功,將構建最難被拆解的護城河組合。

最終的戰爭不在於哪家的模型更聰明,而在於哪家的工作流更難離開。這是 WhatsApp 時代就已驗證的基本商業邏輯,在 LLM 時代被放大到了萬億美元的尺度。

1 銀行美國銀行分析團隊(2026 年 4 月);TrendForce 全球研究(2026 年 5 月);Amazon、Alphabet、Microsoft、Meta、Oracle 2026 年第一財季財務指引。"U.S. AI Hyperscale CAPEX Sprint" 數據圖;"Capital Squeeze: CAPEX vs. OCF" 數據圖。

2 個 SpaceX/Anysphere 并購公告(2026年6月);Cursor ARR 官方披露;HKU 商學院 Chen Lin 教授演講材料(2026年6月);Crunchbase 融資資料庫。

3 個 Anthropic Series H 融資公告(2026 年 5 月,估值 $965 億);HKU Business School 課程材料 "1 Trillion USD worth Loss Making Firm" 數據圖;Bloomberg Terminal。

4 NVIDIA GTC Taipei 2026 Jensen Huang 主題演講(2026年6月1日,台北音樂中心);NVIDIA Vera Rubin 產品公告;SemiAnalysis "Vera Rubin: Extreme Co-Design"(2026年2月)。

5 個 Bloomberg Terminal;"M7 vs Micron 2026 YTD (June 18, 2026)" 數據圖;HKU 商學院課程材料。各公司歷年年報。

6 Sensor Tower 全球研究;香港大學商學院林晨教授演講幻燈片「Customer Price Sensitivity and Loyalty」(2026年6月,Worldwide 數據)。

7 Microsoft 2026 財年財報;GitHub Copilot ARR 官方披露;Microsoft 365 付費訂閱用戶數據(Q1 2026);Satya Nadella 投資者日陳述。

8 個 Facebook/Meta 收購 WhatsApp 公告(2014 年 2 月);WhatsApp 2013 年財務數據;HKU 商學院課程材料 "Old Story in the previous cycle";SEC 相關文件。

安全稳定的交易平台 | 新用户注册享专属福利

⚠️ 风险提示:数字货币交易存在风险,请理性投资,谨慎决策

,以促進代幣化股票交易")