誰在賣,誰在扛,誰在繼續買?美國老錢的加密 ETF 持倉分化

原文作者:KarenZ,Foresight News

第一季最值得關注的,不是價格下跌了多少,而是機構如何穿越這輪回撤。

如果只看行情,2026 年第一季度的加密 ETF 並不容易。比特幣和以太坊在季內承壓,現貨 ETF 的賬面市值普遍回落,很多倉位即使沒有賣出,季末看來也難以漂亮。但一輪下跌真正有意思的地方,從來不是淨值曲線本身,而是不同類型的機構在同一張回撤圖上做了什麼動作。

截至 2026 年 5 月中旬披露的最新一輪 13F,市場已經能看到一批機構在 2026 年 3 月 31 日的季末倉位。大學基金、大型投行、主權資金、做市商與財富管理機構,給出了幾種截然不同的答案。

先來看減倉者。

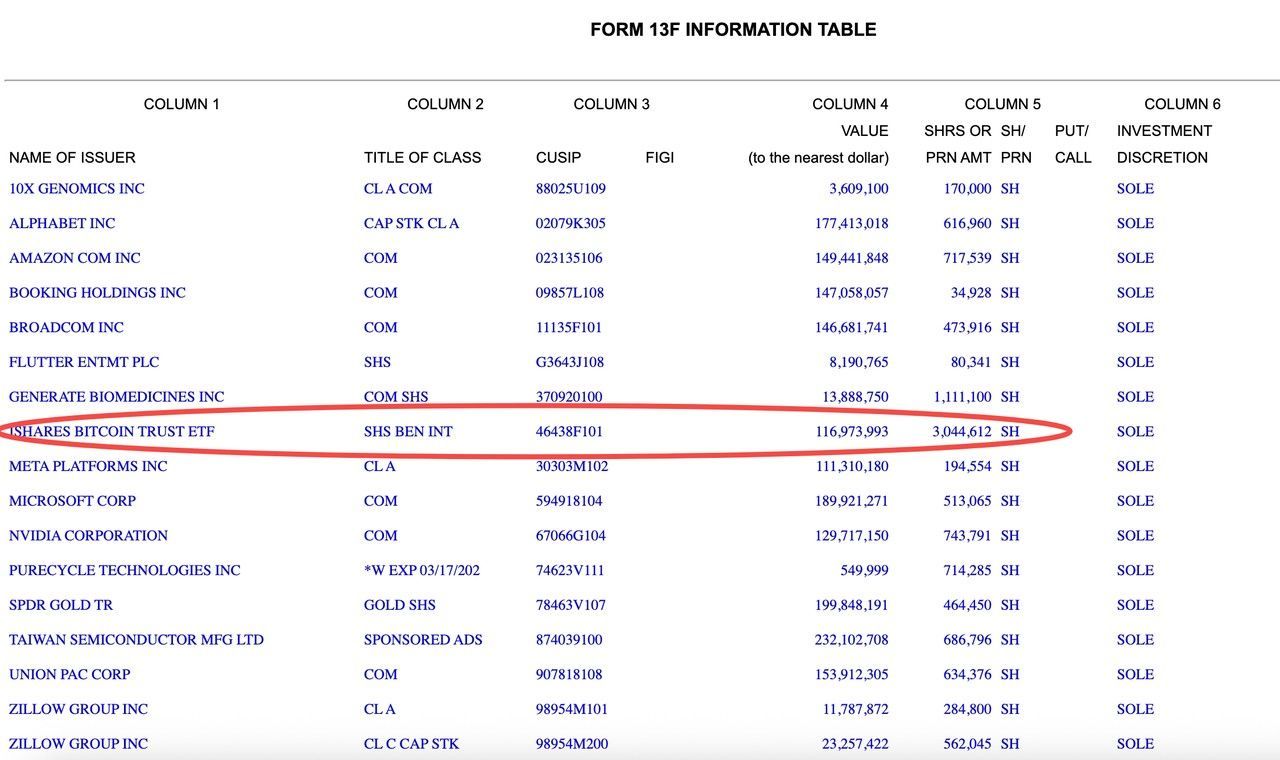

管理哈佛大學捐贈基金及相關財務資產的 Harvard Management 是這一輪中最典型的樣本之一。根據其提交的 13F 報告,IBIT(iShares Bitcoin Trust ETF)持股從 2025 年 Q4 末的 5,353,612 股降至 2026 年 Q1 末的 3,044,612 股,削減幅度約 43%,對應賬面價值也從約 2.66 億美元降至約 1.17 億美元。

與此同時,它在上一季度仍持有的 ETHA(iShares Ethereum Trust)已在本季度全部退出。這說明哈佛並非只是在應對價格回撤,而是在主動壓縮對比特幣、以太坊現貨 ETF 的公開敞口。

這份持倉變化還有另一層含義。哈佛並未整體轉向防禦,而是將部分倉位重新配置到 AI 和算力鏈條相關資產上,增持了 NVIDIA、Broadcom 和 TSMC 等標的。把這些動作放在一起看,更接近一次「減 crypto、加 AI」的結構性再平衡,而不是全面收縮風險。

高盛(Goldman Sachs)的策略也大致相似,只是打法更複雜。按最近兩期 13F 對比,高盛在 2026 年 Q1 末仍持有約 6.9 億美元的 IBIT 和約 2518 萬美元的 FBTC(Fidelity Wise Origin Bitcoin Fund),兩者較上一季都有所下調。比起單純減倉,更值得注意的是它的倉位結構:高盛在 IBIT 上同時持有現貨、看漲期權和看跌期權,說明這並不只是方向性押注,也帶有明顯的交易和對沖屬性。

高盛對以太坊的處理更為激進,不僅清空了對 Fidelity Ethereum Fund 的持仓(2025 年 Q4 末的持仓價值為 3.94 億美元);也大幅削減了 iShares Ethereum Trust(ETHA)現貨的倉位,降幅約 74%,剩餘倉位約為 1.14 億美元,另外還新增持有 6688.5 萬美元的 iShares Staked Ethereum Trust ETF。

同時,高盛已清倉全部 XRP 和 Solana 相關 ETF。其在截至 2025 年 Q4 末持有來自 Bitwise、富蘭克林鄧普頓、Grayscale 和 21shares 的 XRP ETF 合計約 1.52 億美元,同時也清倉了來自 Grayscale、Bitwise 和富達的全部 Solana ETF/信託(2025 年 Q4 末價值 1.09 億美元)。

在加密股票方面,高盛對 Circle 的倉位增加 249%,增至約 1.4 億美元,對 Galaxy Digital 的倉位也增加 205%(達 4148 萬美元),Coinbase(+65%)、Robinhood(+35%)及 PayPal 的持倉均有所增加;同期則減持了 Strategy 和 Riot Platforms 的倉位。整體來看,這更像是一次「壓縮 ETF 風險、轉向精選個股」的內部輪動。

在對沖基金中,Millennium Management 也發出了類似信號。公開整理顯示,其 IBIT 持倉從 3433.4 萬股降至 1928.7 萬股,減少約 43.8%;ETHA 持倉也同步下降(減少約 34.3%),說明它對比特幣和以太坊現貨 ETF 都進行了明顯降倉。

總部位於英國倫敦的對沖基金管理公司 Capula Management Ltd(卡普拉投資管理公司)更甚,截至 2025 年 12 月 30 日,其持有價值 4.7 億美元的 IBIT 和價值 1.6 億美元的 FBTC 以及 2.07 億美元 ETHA 和 6143 萬美元 FETH,但在最新 13F 報告上顯示這些 ETF 已完全清倉。同時,Capula Management Ltd 已完全清倉 Coinbase(留有一小部分期權倉位)。

第二類是按兵不動者。

布朗大學(Brown University)的 IBIT 持倉仍為 212,500 股,未有增減。按披露市值計算,這筆持倉從 2025 年末的約 1055.1 萬美元降至 2026 年第一季度末的約 816.4 萬美元。此類大學基金不會將單個季度的價格波動直接轉化為交易指令,而是更強調組合紀律與長期配置節奏。

達特茅斯學院(Dartmouth College)在 2026 年一季度對加密資產的處理,更像一次溫和擴容,而不是激進換倉。根據其與上一季度的 13F 對比,學院繼續保留了原有的比特幣 ETF 底倉,IBIT 持股數量基本不變,只是隨著一季度價格回撤,賬面市值從逾 1000 萬美元降到約 770 萬美元;

以太坊敞口已進行產品切換,將原先的 Grayscale 以太坊 Mini Trust 更換為具質押屬性的 Grayscale Ethereum Staking ETF,持有約 178,100 股;同時新建了 Bitwise Solana Staking ETF 倉位,約 304,803 股,賬面價值約 330 萬美元。

第三類則是逆勢增持者。

阿布扎比主權基金 Mubadala 是最顯眼的名字之一。其持有的 IBIT 從 12,702,323 股增加至 14,721,917 股,增幅約 15.9%。但即使持股數上升,季末持倉市值仍從約 6.31 億美元降至約 5.66 億美元。這組數字頗能說明問題。加倉動作本身並不會自動帶來盈利,尤其在市場仍處於回撤通道時,增配首先帶來的是更大的敞口,其次才可能是未來更高的彈性。

摩根大通(JPMorgan)的動作也可以放在這個邏輯中理解。最新 13F 數據顯示,摩根大通將 IBIT 持倉從約 302.8 萬股提高到約 830 萬股,增幅達 174%,同時增加了部分 FBTC、BITB 與以太坊 ETF 的敞口。

從股數變化來看,它顯然更積極了;但這並不意味著它已在此輪波動中鎖定超额收益。對大行來說,增加 ETF 倉位很多时候是在擴充產品貨架、滿足客戶配置、平衡流動性和賬簿風險,而不只是單向看多。

富國銀行(Wells Fargo)的倉位變化也值得單獨觀察。從前後對比來看,這家銀行保留了 IBIT 的核心倉位,同時增加了對 BITB 和 Grayscale Bitcoin Mini Trust 等產品的配置。

更值得注意的是,它顯著加碼了以太坊 ETF,ETHA 持倉從約 67.26 萬股提高到約 110 萬股,ETHW 持倉也同步增持。也就是說,富國銀行採取的是「保留比特幣底倉、抬高以太坊權重」的策略。

做市商 Jane Street 則展現了另一種典型風格。根據兩期 13F 對比,它在一季度大幅下调了比特幣現貨 ETF 敞口,IBIT 持倉從約 2030 萬降至約 590 萬股,FBTC 也明顯下降;但與此同時,它又新增了約 8200 萬美元的以太坊 ETF 敞口。

在加密股票方面,Jane Street 增持了 Galaxy Digital(8746%)、Circle(1162%)、Coinbase(+14%)和 BitMine(+47%)等標的。這樣的組合,更像一次典型的交易型再平衡:減持比特幣 ETF,增持以太坊 ETF,同時在個股端尋找更高彈性。

這輪 13F 還有一個值得單獨展開的信號:機構對 BTC ETF、ETH ETF 乃至 Solana ETF 的態度,已經不再一致。現在更值得看的問題是,機構準備把哪一種加密資產留在核心倉位,哪一種放進彈性倉位,哪一種乾脆先拿掉。

以 Harvard Management 為例,它一邊下調 IBIT,一邊完全退出 ETHA,這更像是一種風險排序。比特幣 ETF 仍保留了較為核心的位置,以太坊 ETF 則在組合再平衡中被優先砍掉。

高盛的處理方式也說明,大型金融機構正在將這套排序做得更極致。它在第一季度仍保留了較大的比特幣 ETF 敞口,但對以太坊相關產品的收縮明顯更快,同時將 XRP 和 Solana 相關 ETF 基本清空。

從整體來看,高盛正將倉位重新集中於其認為最具流動性、最易對沖、也最易納入機構風險模型的資產層級。比特幣在這裡更像「基礎倉位」,以太坊屬於可壓縮倉位,而索拉納和 XRP 等產品則更接近邊緣試驗倉,一旦市場波動加劇,最先被砍掉的往往就是這部分。

但另一方面,富國銀行和達特茅斯學院卻展現了完全不同的答案。富國銀行主動提高了以太坊 ETF 的權重,說明在它的內部框架裡,以太坊更像一個值得在回撤期提高配置、爭取彈性的次要倉位。

達特茅斯學院的策略則更具代表性:它沒有動用比特幣 ETF 的底倉,卻將新增的彈性擴展至 Solana 相關 ETF,尤其是具有質押屬性的 ETF。

這也是在查看機構倉位時最需要克制的地方。

13F 能讓外界在統一標準下看到主流機構如何配置加密 ETF,但它也有明確的界限。首先,它存在時間滯後。投資者在 5 月看到的,僅是機構在 3 月 31 日季末的快照。若第二季度已大幅調倉,表格中不會提前顯示。

其次,13F 僅展示倉位,不展示實際買入成本。某家機構的倉位價值在一個季度內下降,並不必然說明其整體虧損,因為它可能在更早的位置買入,也可能在季內進行過減倉和再加倉。

此外,對於高盛等機構而言,除了現貨 ETF 之外,通常還會疊加期權、對沖和做市相關倉位,單看表格很容易將交易行為誤讀為長期立場。

但也正因它不完整,13F 才更像一個觀察機構情緒的窗口,而不是一張結論表。

看到阿布扎比主权基金 Mubadala 增持而賬面回落,能見到主權資金的耐心;看到布朗大學原地不動而承受回撤,能見到長期配置紀律;看到哈佛大學調低比特幣並退出以太坊 ETF,能見到大學基金對波動的真實敏感度;看到摩根大通、富國銀行和 Jane Street 在部分產品上繼續調整敞口,則能見到華爾街仍在將加密 ETF 視為一個需要持續上架、不斷重新定價的品類。

原文連結

點擊了解律動 BlockBeats 在招崗位

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia

安全稳定的交易平台 | 新用户注册享专属福利

⚠️ 风险提示:数字货币交易存在风险,请理性投资,谨慎决策