OpenAI「賺一塊虧一塊二」,Anthropic 已開始賺錢

原文作者:蘇揚,騰訊科技

5 月中旬,兩家 AI 巨頭把底牌同時亮了出來——OpenAI 秘密提交了 IPO 申請,Anthropic 拿出了首個盈利季度的財務預測。

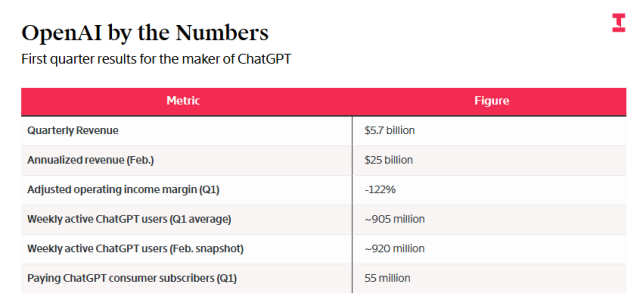

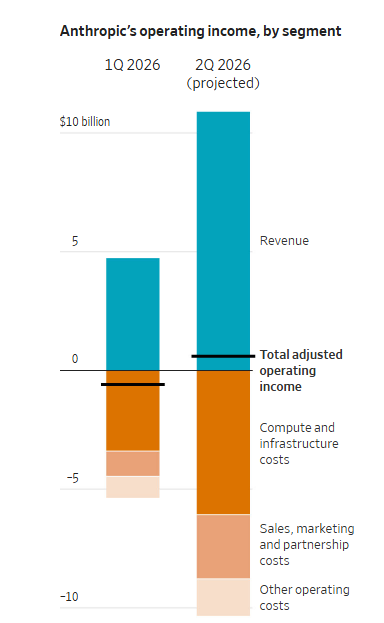

數據顯示,OpenAI 第一季度營收 57 億美元,但每賺 1 美元就要虧掉 1.22 美元。Anthropic 同期營收 48 億美元,落後近 10 億,不過第二季度的預測環比增速暴漲,預計達到 109 億美元,並實現約 5.59 億美元的營運利潤。

這種差異給外界的感覺是:一家是估值衝上萬億美元的超級明星,仍在向市場要耐心;另一家是曾經的追趕者,已悄悄摸到盈利的門檻。

知情人士向 The Information 透露,OpenAI 在今年第一季度創造了約 57 億美元的營收,這個數字比其老對手 Anthropic 同期的 48 億美元營收,高出了近 10 億美元。

單看這兩個數字,OpenAI 的領先優勢似乎還很明顯。

OpenAI 第一季財務業績,來源:The Information

上述知情人士透露,推動 OpenAI 第一季度增長的主要功臣有三個,分別是程式設計智能體 Codex 爆火、企業銷售增長以及 ChatGPT 測試廣告。

Codex 的爆發,說明開發者群體對能直接幹活的工具需求旺盛,這跟 Anthropic 的客戶群其實是重疊的。而廣告業務的試水,則暴露了 OpenAI 在它那龐大的免費用戶池裡尋找變現出口的焦慮。

OpenAI 第一季度平均每周活躍用戶約為 9.05 億,2 月份曾一度達到 9.2 億的峰值。

當用戶達到一個超高規模的基準時,增長開始停滯。儘管它擁有 5500 萬付費消費者訂閱用戶,相比去年底的 4700 萬有所增加,但這相對於它超過 9 億的週活用戶來說,轉化率依然很低。

而且,這部分對應的推理成本,對 OpenAI 來說也是一個巨大的黑洞。

另一方面,Anthropic 第一季度的營收為 48 億美元,幾乎全部來自其最擅長的領域,即向企業和開發者銷售 AI 模型。它並沒有像 ChatGPT 那樣需要大量補貼的龐大免費消費者群體。這個差異,可能是它接下來超越老對手的關鍵因素。

根據《華爾街日報》獲取的 Anthropic 向投資者披露的財務數據,該公司預計第二季度營收將達到 109 億美元,環比第一季度翻了一倍多。

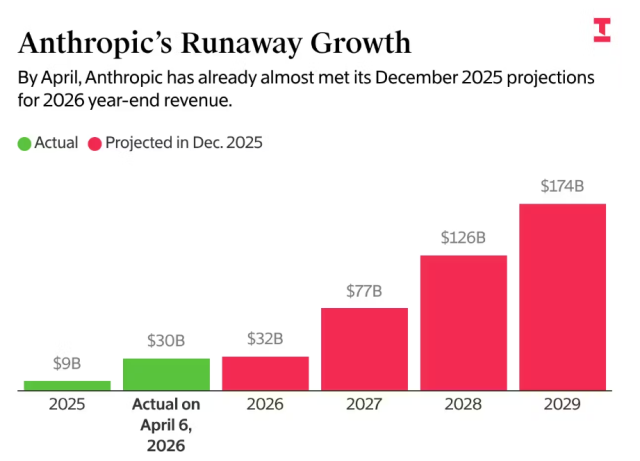

而且,它的營收增長速度,已經超過了當年 IPO 前的 Google 和 Facebook。

按業務劃分,Anthropic 的營運利潤,來源:Anthropic

The Information 指出,到 2026 年 4 月,Anthropic 的年化收入超過 300 億美元,而 OpenAI 的年化收入約為 250 億美元。

在 2026 年 5 月份的開發者大會上,Anthropic CEO 達里奧·阿莫代伊開玩笑說,他們近期的營收增長已經快到「難以應對」的程度。

Anthropic 的營收增長情況,紅色為 2025 年 12 月的預測,來源:The Information

Anthropic 預計第二季度將實現約 5.59 億美元的運營利潤,這也是一個里程碑式的事件。去年夏天,該公司與投資者分享的預測是,至少要到 2028 年才能實現全年盈利。

然而,營運利潤排除了股權激勵支出,且考慮到後續巨大的計算支出,Anthropic 可能無法在整個財年都保持盈利,但它證明了一點:以企業客戶為核心的 AI 模型公司,是可以在短期內實現盈利模式的。

反觀 OpenAI,儘管其第二季度的預期尚未得知,但一份向投資者展示的數據顯示:公司第一季度的調整後營運利潤率為 -122%。換言之,就是每產生 1 美元的收入,就要虧損 1.22 美元。

OpenAI 預計要到 2029 或 2030 年才能實現正向現金流,在那之前,它需要持續不斷地填補一個巨大的資金缺口。

滙豐銀行分析師估計,OpenAI 相對於其增長計劃存在 2070 億美元的資金缺口。OpenAI 首席执行官山姆·奧特曼(Sam Altman)在公司全員會議上暗示,即使提交了 IPO 文件,也可能推遲實際上市時間,因為提交申請與「準備好上市是兩回事」。

The financial pressure behind this is self-evident.

為什麼同樣的 AI 浪潮,兩家公司的財務狀況會出現如此劇烈的分化?

答案藏在不同的客戶結構裡。

根據《福布斯》的分析,Anthropic 約 85% 的收入來自企業和開發者客戶。已經有超過 500 家公司每年在 Claude 平台上花費超過 100 萬美元,財富 10 強公司中有 8 家是其客戶。

企業客戶有明確的付費意願,查詢模式更可預測,服務成本更低,合約也更具黏性。這是一個健康的、可以持續運轉的商業模式。

Anthropic 在第一季度每賺取 1 美元收入,需花費 71 美分於計算能力上,而到了第二季度,這個數字預計將降至 56 美分,效率提升立竿見影。

而 OpenAI 恰好相反,其約 85% 的收入與 ChatGPT 消費者訂閱相關。儘管它的付費訂閱用戶有 5500 萬,但其背後是超過 9 億的週活躍用戶,沒有對應的收入來覆蓋,形成了一種結構性虧損。

OpenAI 并非没有意识到这一点。

在應用業務 CEO 菲吉·西莫(Fidji Simo)等高層的主導下,該公司已開始削減如視頻生成應用 Sora 等耗錢的項目,試圖將重心轉向能直接創造收入的業務和商業客戶。然而,船大難掉頭,要扭轉以免費消費者為核心的商業模式,並非一日之功。

當然,直接比較兩家公司的營收數字,需要考慮到一個關鍵的會計處理差異。

《資訊》詳細解釋了這一點:Anthropic 將其透過亞馬遜、谷歌等雲端合作夥伴進行的所有技術銷售全額計為收入。而 OpenAI 由於與微軟的長期特殊合作關係,微軟擁有使用其智慧財產權的專有權,因此 OpenAI 僅將透過微軟 Azure 銷售模型收入的 20% 確認為自己的收入。

但需注意,兩家會計準則略有差異,且收入均存在一定程度的「虛高」:Anthropic 將亞馬遜、谷歌等雲廠商轉售其模型的全額收入計入賬本,未扣除分成部分;OpenAI 則因在 2030 年前需將 20% 收入分給微軟(今年可能達 60 億美元),對外披露時完全不計入通過雲合作夥伴產生的銷售。

不過,即便 OpenAI 改用 Anthropic 的口徑使年化收入增加數十億美元,也無法彌合兩者之間已達數百億美元的差距。

On the path to IPO, all financial secrets will be laid bare under the sun.

OpenAI、Anthropic 和 埃隆·馬斯克(Elon Musk)的 SpaceX 都在競相上市,三家公司的估值都可能超過萬億美元。

目前,OpenAI 已從亞馬遜、英偉達等供應商處獲得 1220 億美元融資,正尋求最早於 2026 年 9 月上市。而 Anthropic 則持續進行一輪可能使其估值超過 OpenAI 的融資,並考慮最早於 10 月上市。奧特曼私下表示他希望先上市。

Anthropic 目前掌握的,是一個已證明能盈利的季度數據。

即使未來因為天文數字般的計算基礎設施投資,例如每月向 SpaceX 支付 12.5 億美元租用數據中心容量,以及新簽的博通和谷歌的算力大單,會再次出現虧損,但它也向市場證明了自己的商業模式可以跑通。它的故事是一個企業級軟件公司的故事,可以與 Salesforce 或 ServiceNow 對標。

而 OpenAI 拿給公開市場投資者的,則是一個需要更強信念的故事。它需要說服市場相信,AI 智能體、圖像生成、以及未來龐大的廣告業務,終會將其海量的消費者流量轉化為利潤。

在奧特曼的規劃裡,到 2030 年,ChatGPT 的廣告業務可能會帶來約 1020 億美元的收入。

但這還需要時間,而時間恰恰是 OpenAI 在用虧損換增長時最稀缺的東西。

OpenAI 剛上線了超過 2 吉瓦的計算能力,超過了 SpaceX 整個 Colossus 集群的總和,這些都需要錢。

因此,對於投資者來說,當 S-1 文件公開時,我們應該相信一家已經找到盈利模式的公司,還是一家請求市場再給它數年時間和數千億美元去探索盈利可能的巨頭?答案將決定兩家公司的命運。

原文連結

點擊了解律動 BlockBeats 在招崗位

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia

安全稳定的交易平台 | 新用户注册享专属福利

⚠️ 风险提示:数字货币交易存在风险,请理性投资,谨慎决策