前兩天,《華爾街日報》刊登了一篇報導,主角是一家幾乎無人聽聞的對沖基金,名為 Darsana Capital。

這隻基金 2014 年才成立,規模不大。2019 年,它做了一個決定:押注一家還未上市的火箭公司。那年 SpaceX 估值約 300 億美元。

七年過去了,SpaceX 即將上市,估值達 1.75 萬億美元。當年 Darsana 陸續投入的約 6 億美元,如今價值約 150 億。這一筆投資,是華爾街歷史上單筆最賺錢的對沖基金交易之一。SpaceX 這一隻股票,佔了 Darsana 全部資產的近六成。

SpaceX,這場有史以來最大的 IPO,也是今年科技公司上市潮的第一槍。像 Darsana 這樣的故事,最近頻繁見報。谷歌 2015 年投入的 9 億美元,如今價值上千億。Founders Fund 2008 年投入的那筆 2000 萬美元救命錢,現在已滾至 195 億。

但翻到其他報導,畫風完全變了。

三月底,彭博和路透都報導了一件怪事:一批投資者買了 SpaceX,卻沒法確定自己到底有沒有買到。其中一位叫 Tejpaul Bhatia 的企業家,相信自己手裡握著 SpaceX 股票,但却沒辦法核實理應屬於自己的這些股票是真是假。

一邊是精確到億的造富神話,一邊是連買沒買到都說不清的人。同一家公司,同一場 IPO,為什麼會割裂成這樣?

過去兩三年,AI 將一級市場的估值推至荒謬的高度。

OpenAI、Anthropic、xAI、SpaceX,這些公司的估值動輒幾千億甚至上萬億美元,還在飛快地漲。普通投資人盯著這些數字,心裡只剩一個念頭:我也想要一份。

想上車的人,從沒像現在這麼多。麻煩在於,這些公司都沒上市。想在上市前買進去,普通人幾乎找不到門路。

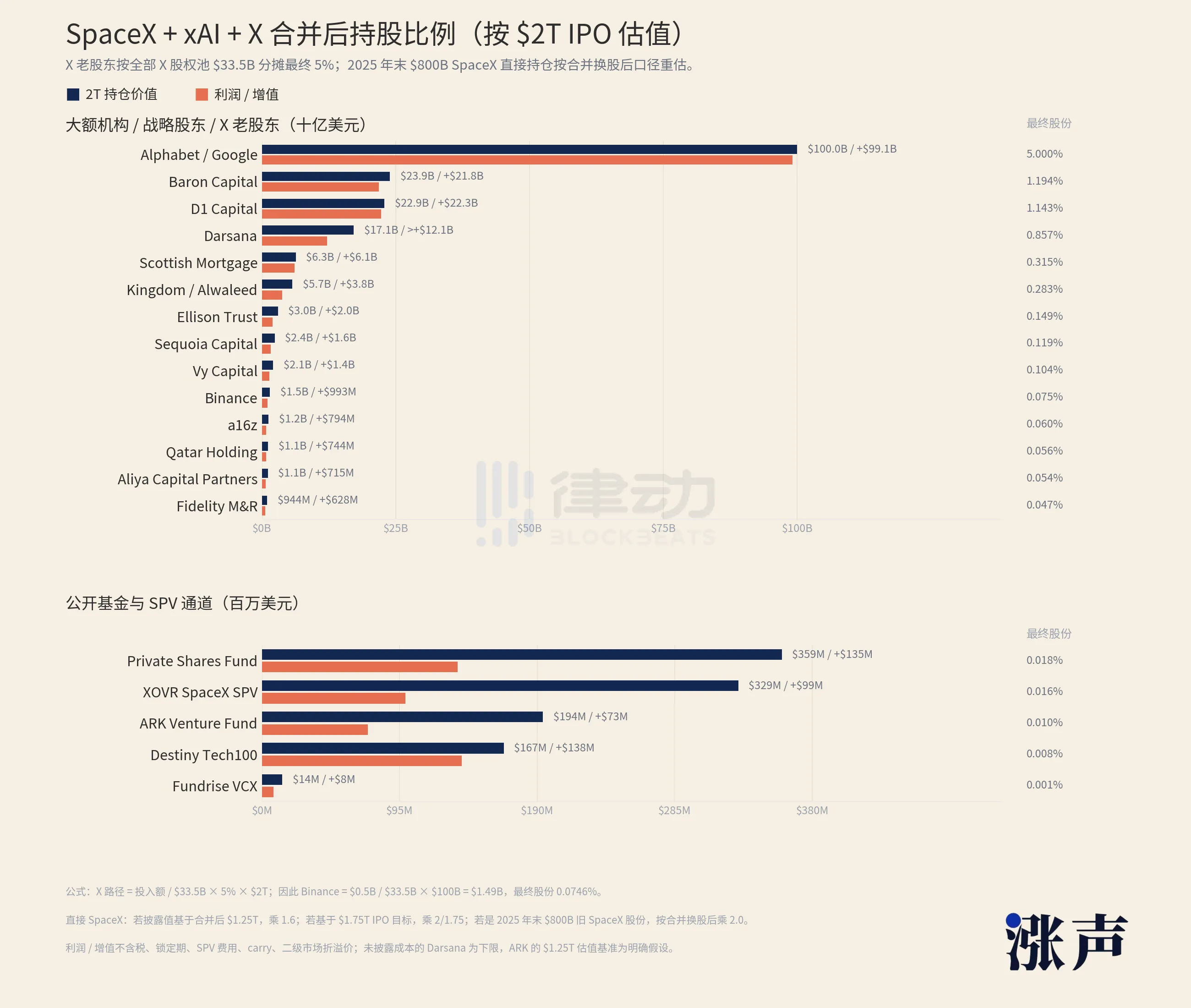

把 SpaceX 的持股名單攤開就明白了。大機構和戰略股東,持倉動輒幾十億、上百億美元,谷歌母公司 Alphabet 一家就是上千億。而現在能碰到的所有公開渠道,幾隻持有 SpaceX 的 ETF 和基金加在一起,敞口大約 10 億美元。

以 2 萬億美元估算,SpaceX 的投資機構能賺多少錢?

此外,大多數途徑都將普通人拒之門外。私募市場的大多數渠道僅對合格投資者開放。在美國,這意味著年收入超過 20 萬美元,或扣除自住房產後資產超過 100 萬美元。達不到這條線的人,連那 10 億美元的小口子都未必擠得進。

換了別的東西,這種懸殊足以讓人知難而退。但 FOMO 的邏輯是反著來的。越是稀缺,越是眼看著別人賺,就越想擠進去。

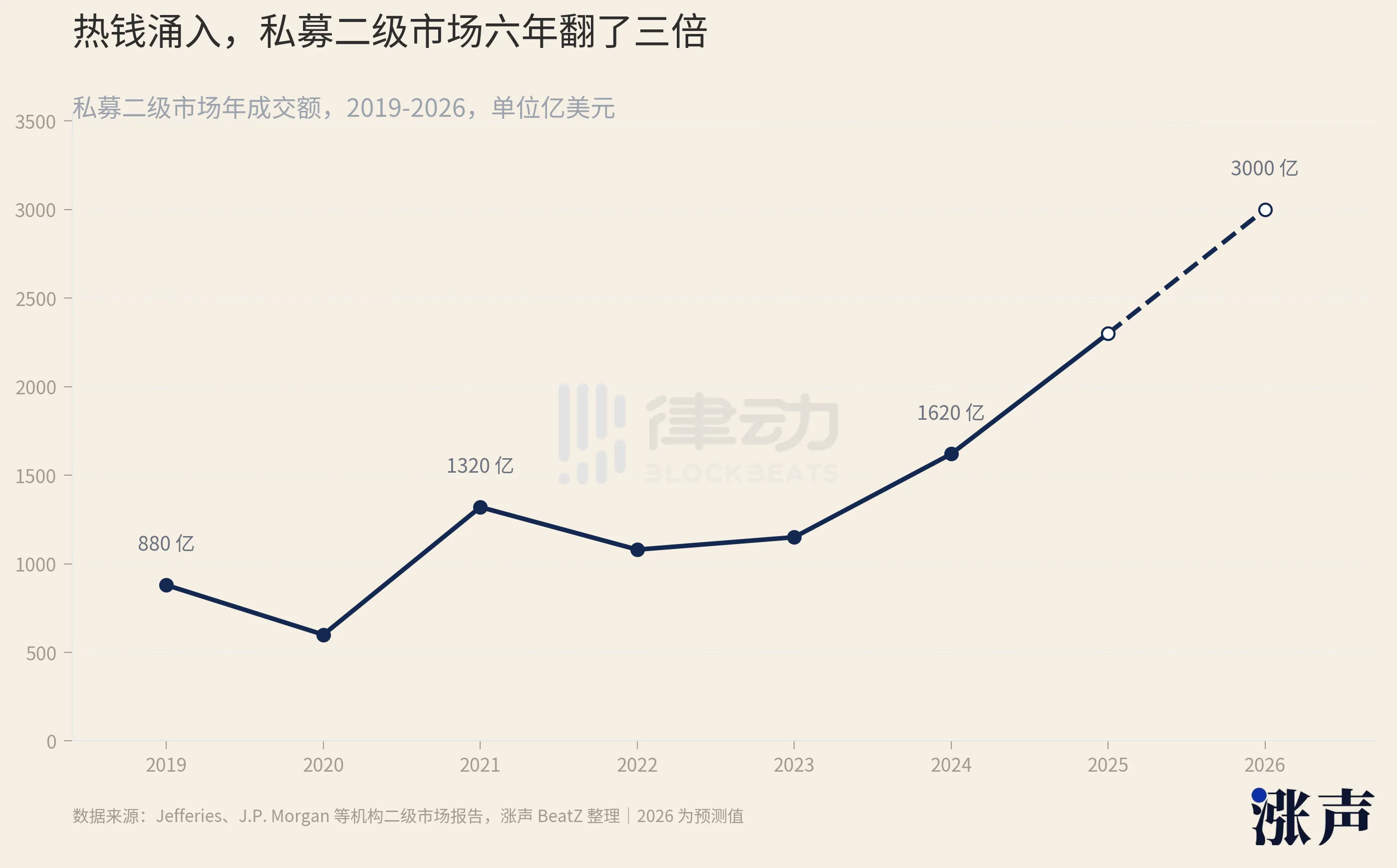

資金並未退場。它湧入了一個稱為私募二級市場的地方。

這個市場專門買賣未上市公司的股份。早期投資人和員工想套現,沒拿到早期船票的人想進場,中間撮合的平台、基金和各種載體,就構成了它。

這些年,它膨脹得不像話。從 2019 年到現在,規模翻了三倍。2024 年全年成交約 1620 億美元,2025 年漲到 2300 億上下,2026 年預計摸到 2500 億。願意開放股份做二級轉讓的公司,一年之內從 12 家變成 31 家。

資金湧入,賣出 SpaceX 的人便湧出。

到底湧出來多少?據《紐約時報》統計,光是買進過 SpaceX 的特殊目的載體,也就是 SPV,就至少有 170 個。SPV 是一種殼,誰能弄到一點 SpaceX 股份,就裝進殼裡,再把殼的份額賣給後面的投資人。170 個殼,圍著同一家公司。

這些殼都有什麼來頭。

2025 年 10 月,一家名為 Witz Ventures 的機構在融資平台 Republic 上線了一個 SPV,名為 The Cashmere Fund,將 xAI、SpaceX、Perplexity 三個最熱門的標的打包,售予散戶。理財播客 Rich Habits 的約 150 名聽眾,透過集體團購,也成功搶先投資了 SpaceX。說唱歌手 2 Chainz 和 SkyBridge 創始人 Anthony Scaramucci 都公開表示自己持有 SpaceX。

退役 NBA 球員 Tristan Thompson 在節目上稱自己在 3000 億美元估值時投資了 SpaceX

問題是,這群蜂擁而至的中間商,良莠不齊。

一家名為 Vika Ventures 的機構向投資者收取了 590 萬美元,承諾用於購買 SpaceX 的股份,但後來發現該機構的創始人將資金用於購買豪華手錶和私人飛機。2023 年,另一名金融掮客被判處八年監禁,他詐騙了 50 多名投資者近 600 萬美元,銷售的也是包括 SpaceX 在內的 pre-IPO 股份。

另一家曾經風靡一時的平台 Linqto,主打 SpaceX 等明星標的,於 2025 年破產,美國證券交易委員會正在調查其是否嚴格核實投資者的合格投資者資格,受影響的投資者超過 1.3 萬人。

即使遇到的不是詐騙者,事情也未必看得清楚。

DataPower Capital 是一家參與 SpaceX 股份的機構。其創始人 David Yakobovitch 對《紐約時報》表示,他本人持有股份,但只接受與 SpaceX 隔一層的交易。「再往下幾層」,他說,「事情就開始變得渾濁。」

回到 Rich Habits 那 150 名播客聽眾。他們買的,並不是 SpaceX。

他們購買的是 Witz Ventures,而 Witz Ventures 購買的是 DataPower Capital 的份額。DataPower 才是直接從 SpaceX 名冊股東手中取得股票的人。也就是說,一個聽播客下單的普通人,與真正的 SpaceX 股票之間,至少隔了兩到三層殼。

每多一層,兩件事同時發生。

第一件事,是錢變少了。獨立開發者 levelsio 在社交媒體上算過一筆賬:假設你透過三層 SPV 投 10 萬美元進 SpaceX,最外層收取 6% 的設立費,內裡兩層各自再抽取管理費和利潤分成,真正抵達 SpaceX 底層的資金,只剩大約 6.9 萬。還沒開始賺,三成已經沒了。

第二點,是真相變得遙遠。這種 SPV 結構有一個致命的特點,就是每一層的投資者,只能看見自己頭頂的那一層。你買下最外層的殼,殼的管理人告訴你它持有下一層的殼。下一層是真是假?再往下到底有沒有 SpaceX 股票墊底?你看不到,也無權去查。

170 個殼,套到最深處甚至有五層。這就是 Bhatia 們無法確認自己倉位的原因。不是他們不夠細心,是這套結構從設計上,就沒打算讓殼外面的人看清裡面。

SpaceX 的套娃為什麼能套得這麼深?

這得看它在私募市場裡待了多久。它 2002 年成立,2026 年才上市,私有了整整 24 年。

24 年是什麼概念。1999 年上市的那批科技公司,平均成立才 4 年。2014 年那批,平均 11 年。到最近幾年,美國公司上市的中位年齡已經拉到 14 年。SpaceX 的 24 年,在這條本就不斷拉長的曲線上,又是一個極端。

一家公司在私募市場裡待得越久,它的股票被反覆買賣、轉手、套殼的年頭就越長。SpaceX 的股份在場外流轉了二十幾年,外面早就套了一層又一層。

私有期變長,並不是 SpaceX 一家的事。

這些年,美國公司上市的中位年齡,從 1980 年的 6 歲,一路漲到了 2024 年的 13 歲半。原因不複雜,私募市場裡的錢實在太多了。

截至 2023 年,全球風險投資機構尚未投資的資金仍有 6500 多億美元。公司不缺融資,自然不急於上市以面對公開市場的財報壓力與監管。因此,估值超過十億美元的獨角獸數量不斷累積,目前全球已有超過 1500 家,總價值達 6 萬億美元,其中大多數已超過三年未按公開估值進行新一轮融資。

公司於私募市場待得越久,員工和早期投資者手中的股票就被鎖得越久。這些人想套現,二級市場是唯一的出口。需求堆積在那裡,專門承接需求的 SPV 就成批地冒出來。

在 2021 年風投最熱的時候,美國一年新設的 SPV 數量同比增長了 235%。到 2024 年第三季度,僅計算那些數得上、仍在運作的 SPV,就已有 2400 多個。一個工具被如此大規模、反覆地使用二十幾年,層層嵌套至第五層,幾乎是必然的結果。

而 SpaceX 偏偏又是整個私募市場裡把股票管得最緊的一家。對外,幾乎每一筆股份轉讓,SpaceX 都行使優先購買權,能把買賣先截下來。它每半年做一次股份回購,把員工想賣的股票收進自己掌控的盤子。

門焊得越死,門口的票炒得越貴。

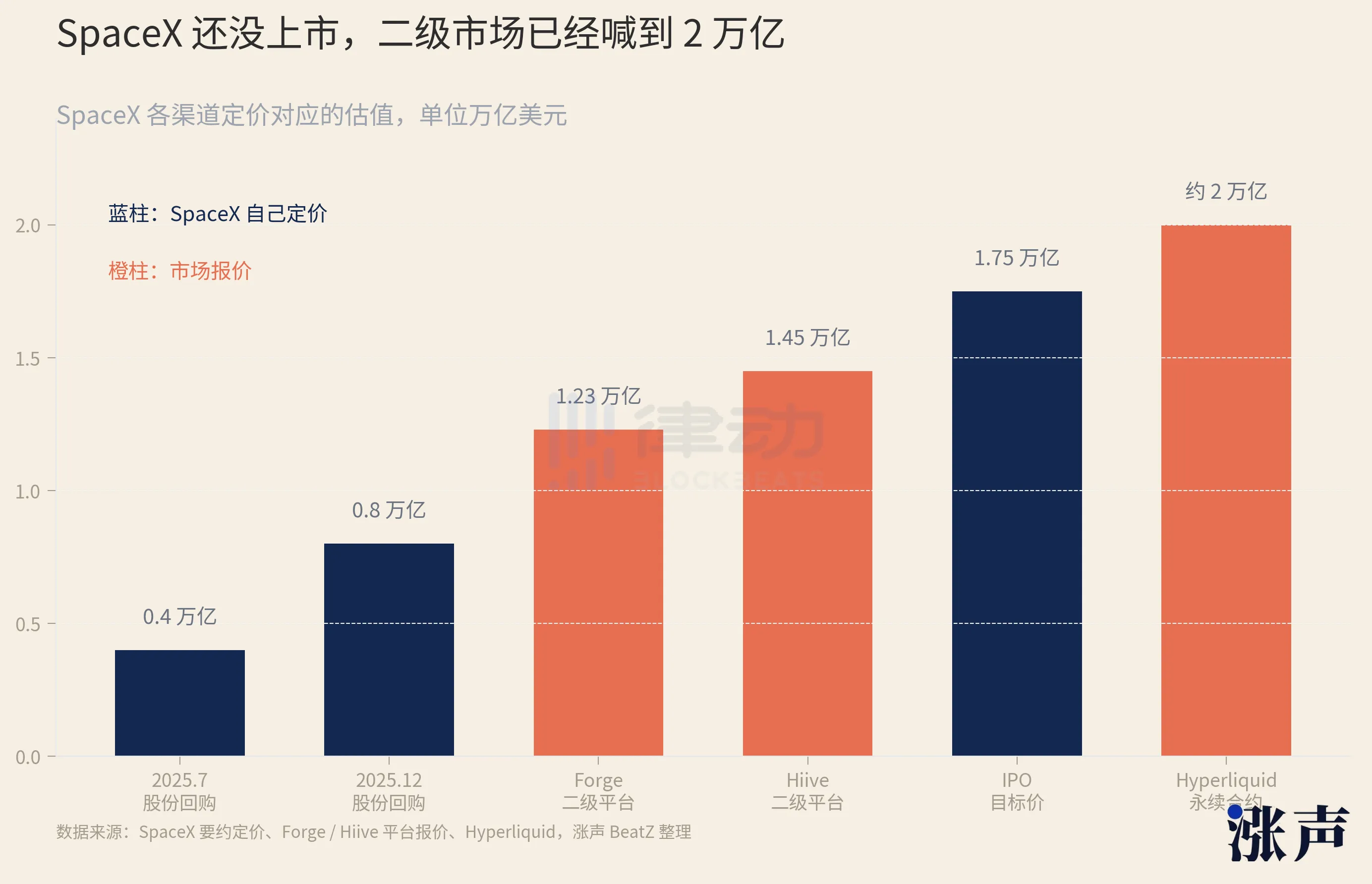

SpaceX 自行設定的價格是有明確數字的:2025 年 7 月進行股份回購,定價對應 4000 億美元估值;半年後的 12 月,翻倍至 8000 億。但二級市場的報價早已跑在前面。Forge 平台對應約 1.23 萬億,Hiive 上為 1.45 萬億,加密交易平台 Hyperliquid 掛出的合約甚至對應 2 萬億以上,高於 SpaceX 自身瞄準的上市估值。

還有一團更亂的線,是合併纏出來的。2025 年 3 月,馬斯克把 X,也就是原來的推特,並進了自己的 AI 公司 xAI。2026 年 2 月,SpaceX 又把 xAI 整個吞下。當年買過推特、買過 xAI 的人,連同他們背後那一整套殼,經過兩道換股,全都接到了 SpaceX 的名冊上。

達到這種程度,公司自己也坐不住了。

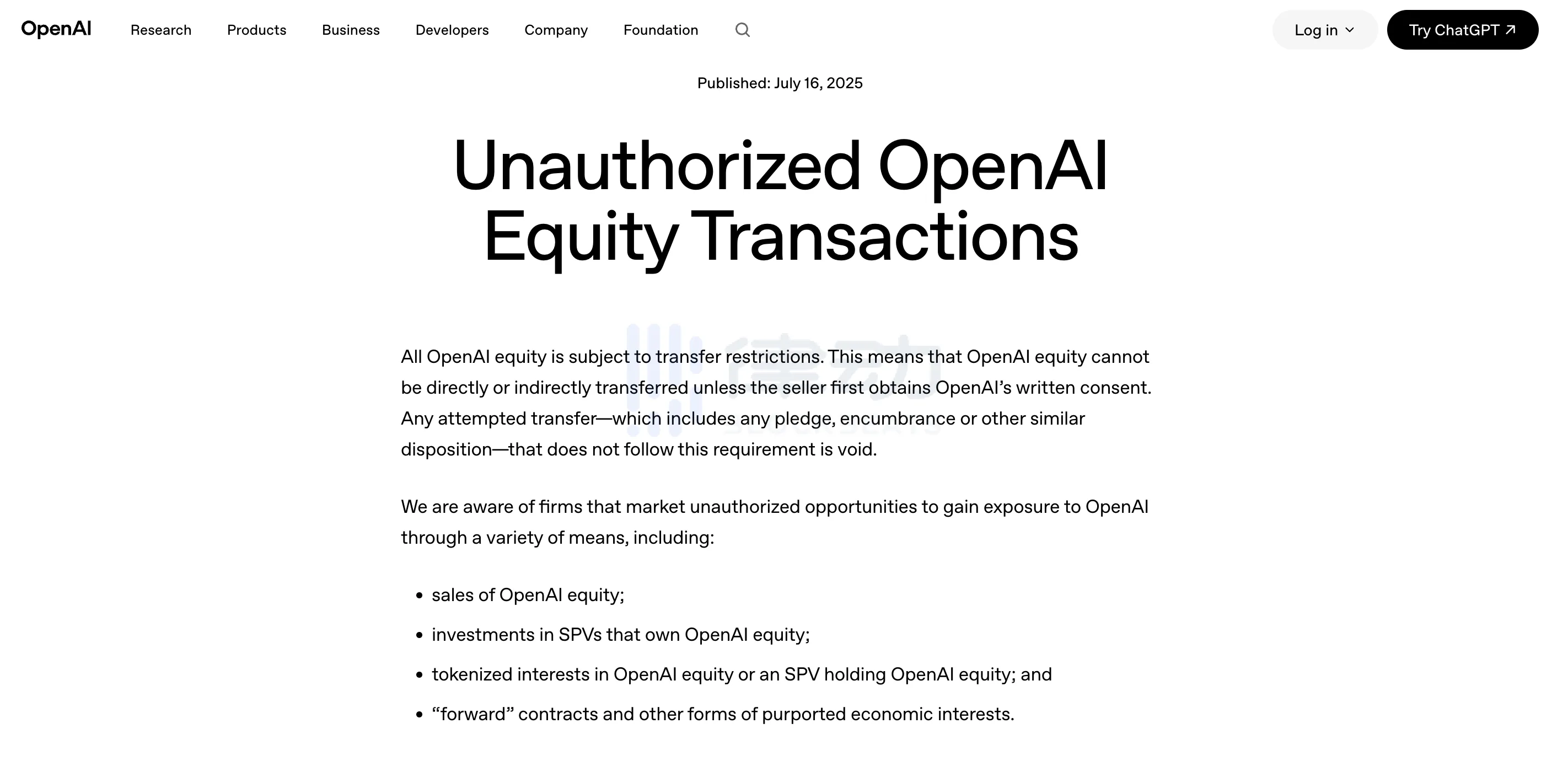

2026 年 5 月,Anthropic 和 OpenAI 先後發出公開聲明,明確告知市場,任何未經董事會批准的股份轉讓均無效,不會被記入公司賬目。兩家公司點名了包括 Forge 和 Hiive 在內的八個平台為未經授權。消息一出,專注於 Pre-IPO 的鏈上二級市場中相關掛鉤代幣應聲閃崩,一日內跌幅達三至四成。

這種對二級市場交易的公告,還不是一兩家公司的臨時起意。

前一陣,機器人公司 Figure AI 在傳出 395 億美元估值時,也出手攔下了自家股份的二級交易。私募市場上最熱的那幾個標的,Anthropic、SpaceX、Anduril、Stripe、Databricks,幾乎都在做同一件事:把二級交易的容忍度,一路調到零。

它們為何集體翻臉?

這就要說到一條平時沒人留意的上市「紅線」。按美國的規則,一家公司只要股東人數超過 2000,哪怕沒上市,也得像上市公司一樣定期公開財務。套娃 SPV 偏偏讓公司數不清自己到底有多少股東。一個 SPV 在名冊上只算一個,背後卻可能裝著幾百個人。公司一旦稀里糊塗越過 2000 這條線,就得被迫掀開賬本。

另一個原因是員工期權的定價。如果公司股票在二級市場被自由交易並被炒至高價,公司在為員工設定期權行權價時,就無法避開那個數字。二級市場越瘋狂,員工手中的期權反而越不值錢。

更重要的是資訊。股東在法律上有權獲取公司的經營資訊。對於 AI 公司而言,模型架構、訓練資料、算力安排,是最不能外洩的家底。一家公司連自己的股東都數不清時,它也說不清這些資訊正流向誰的手中。

清理無數股東、維持期權定價、封閉資訊渠道,這些單獨來看都不新鮮。但當二級市場膨脹至 2300 億美元、層層嵌套達五層時,公司發現單靠私下處理已無法壓制。於是它們走到台前,首次將「你的股份無效」這句話寫成公開公告。SpaceX 並未跟進同樣的聲明,但它那套優先購買權,本質上做的正是同一件事。

公司這一句「無效」,讓那些套了好幾層的殼,徹底懸在了半空。你買了一份 SPV,付了錢。這份額底層那批 SpaceX 股票,到底批沒批過、算不算數,在公司公開對賬之前,沒人能給你答案。

因此,購買一份 SpaceX 的 SPV,越來越像開盲盒。

盒子打開的時間是固定的。6 月 12 日,SpaceX 在納斯達克敲鐘,其提交的上市文件將首次出現一份公開且可核對的股東名冊。過去二十幾年套在它股票外的每一層外殼,都將在這一刻拿出來對賬。對得上,盒子裡是真股票;對不上,就是一張廢紙。Bhatia 將在這一天知道自己抽到的是哪一種。

但 SpaceX 之後,還有 OpenAI,還有 Anthropic,還有一長串排著隊的名字。打開朋友圈隨便劃幾下,就能看到這些最熱 AI 公司的「代投」帖子。

這些年 AI 造出的熱錢多到沒處去。真正值得買的標的就那麼幾個,還都鎖得死死的。錢太多,門太窄,中間就長出無數個殼。

只要這種失衡持續存在,私募二級市場就會繼續保持現狀:一個人人都想參與,卻沒人能說清自己到底抽到了什麼的盲盒。

點擊了解律動 BlockBeats 在招崗位

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia

安全稳定的交易平台 | 新用户注册享专属福利

⚠️ 风险提示:数字货币交易存在风险,请理性投资,谨慎决策