2026 年第一季,穩定幣總供應量達到創紀錄的 $315 億美元,即使整體加密貨幣市場收縮,仍較上一季上升約 $8 億美元。

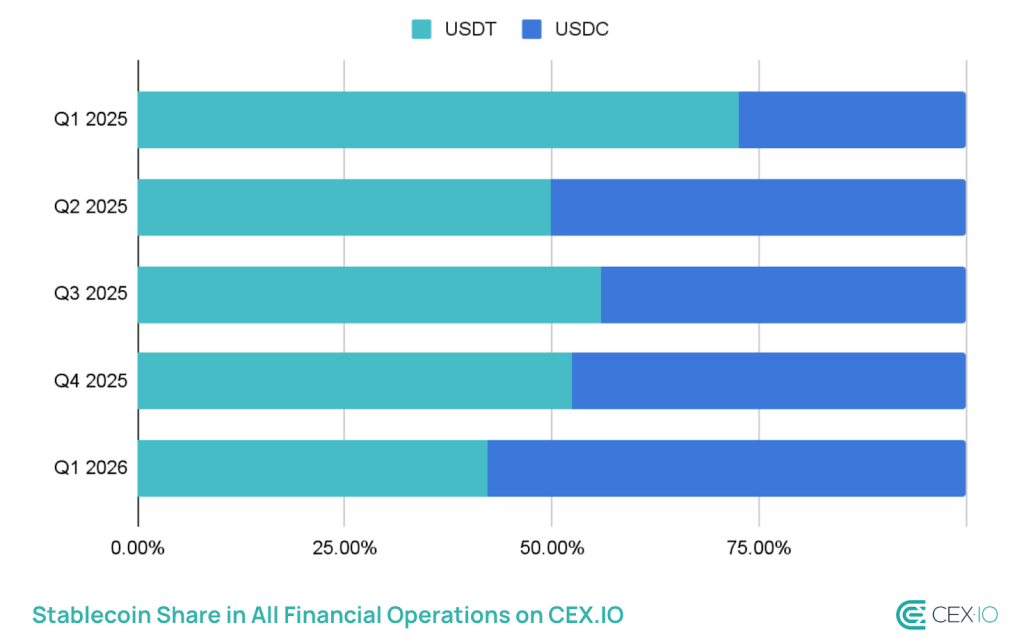

表面數字掩蓋了更顯著的內情:USDC 正在從 USDT 手中奪取市場份額,且差距縮小的速度快於大多數市場參與者的預期。

自 2023 年底以來,USDC 的供應量增長了 220%,達到約 780 億美元,這主要由機構 B2B 設定、薪資基礎設施以及 Visa 和 Stripe 建立的程式化支付通道推動。

USDT 仍是按總供應量計算的主導發行方,但其份額有所下滑——CEX.IO 將此分化視為本季度的關鍵市場動態之一。

- 2026 年第一季,穩定幣總供應量創下 3150 億美元的歷史新高,環比增加約 80 億美元——為自 2023 年第四季以來最慢的增長,但在市場收縮期間仍實現擴張。

- 穩定幣佔第一季度加密貨幣總交易額的 75%,創下歷史新高。

- 穩定幣交易總量突破 28 兆美元,超過維薩和馬斯卡爾的總和。

- 自 2023 年底以來,USDC 的供應量增長了 220% 至約 $78B;在此期間,USDT 的市場份額有所下降。

- 零售規模的轉帳下降了 16%——創下歷史最大跌幅,而機器人推動了約 76% 的所有穩定幣交易量。

- 產生收益的穩定幣現已形成一個37億美元的子領域,帶來新的碎片化和監管風險。

穩定幣在第一季度也佔據了加密貨幣總交易額的75%——創下歷史最高比例——而總交易額突破了28萬億美元,這一數字如今已經常超過Visa和Mastercard合計的交易額。增長率放緩是真實的;需求消失則不然。

USDC 的增長是一則監管故事,而不僅僅是市場份額的故事

USDC 的激增並非來自零售用戶的自發採用。CEX.IO 的 數據 指出,主要驅動力是機構的程式化資金——B2B 路徑、薪資結算和財務管理。

USDC 的交易速度達到 90 倍,平均轉帳金額為 $557,符合頻繁且較小的機構交易特徵,而非巨鯨動向。

Circle 在美國穩定幣立法潛在來臨前的定位一直是深思熟慮的。隨著《支付穩定幣明確性法案》仍在討論中,且華盛頓對數碼資產的監管框架正在演變,像 Circle 這樣的受監管發行方在吸引注重合規的機構資金方面具有結構性優勢。這一區別至關重要——並非單純依靠收益率或流動性深度來獲取市場份額。

分析師在審閱本季度數據時直言不諱地表示:「這不是零售用戶的採用,而是機構的程式化資金。」確認這一點的數據是 USDC 的平均轉帳金額為 $557——雖然在絕對金額上被 USDT 更大的單筆交易遠遠超越,但這表明了高頻率、自動化的機構資金流 mirror broader tokenization and institutional adoption trends,正在重塑數位資產基礎設施。

如果美國穩定幣立法通過並包含有利於受監管、經審計發行方的條款,USDC 的優勢將成為結構性優勢;若立法停滯,競爭優勢將縮小,USDT 根深蒂固的流動性深度將重新確立主導地位。

USDT 仍居首位 – 但競爭壁壘正在縮小

USDT 仍是供應量最大的穩定幣,並在新興市場通道和基於 Tron 的去中心化金融中佔據主導流動性地位。

它專注於 Tron,低費用推動了零售和跨境轉帳量,使其擁有一個 USDC 以太坊為中心的機構用戶基礎尚未直接競爭的用戶群。Yet.

USDT 市場份額在第一季度的下滑,伴隨著零售規模轉帳出現有紀錄以來最劇烈的 16% 下降,這削弱了 USDT 的核心用途之一。

同時,機器人目前佔所有穩定幣交易量的約 76%,意味著歷史上支撐 USDT 在高頻率小額轉帳中主導地位的有機零售需求正在收縮。

CEX.IO 將此標記為「更複雜但可能較不自然的市場結構」的證據。

Tether 的回應僅限於季度資產備證與地理擴張,而非產品層面的創新。在擁有網絡效應的情況下,這種立場是可辯護的。

如果機構資金持續流入受監管的工具,且 USDC 在西方支付基礎設施中的程式化整合不斷深化,就會成為負擔。

觀看 Circle 的五月核證和 Tether 的第二季報告,以判斷供應差異是否擴大。若 USDC 跨越 900 億美元,而 USDT 停滯不前,本季的份額轉移將不再看起來像是一時的波動,而開始顯現為一種趨勢。

3150 億美元的總供應量表明,穩定幣是市場的支撐層。USDC/USDT 的分佈則告訴你誰正在其上構建。

文章 Stablecoin Crypto Supply Hits $315B in Q1 as USDC Gains, USDT Slips 首次出現於 Cryptonews。