本報告由 Tiger Research 撰寫。去中心化金融借貸領域的話語權,正從項目協議方逐步轉移至手握風控決策權的專業操盤主體。行業入局本質只剩一種抉擇:借用他人研判能力、對外輸出研判能力,或是自建掌控研判能力。

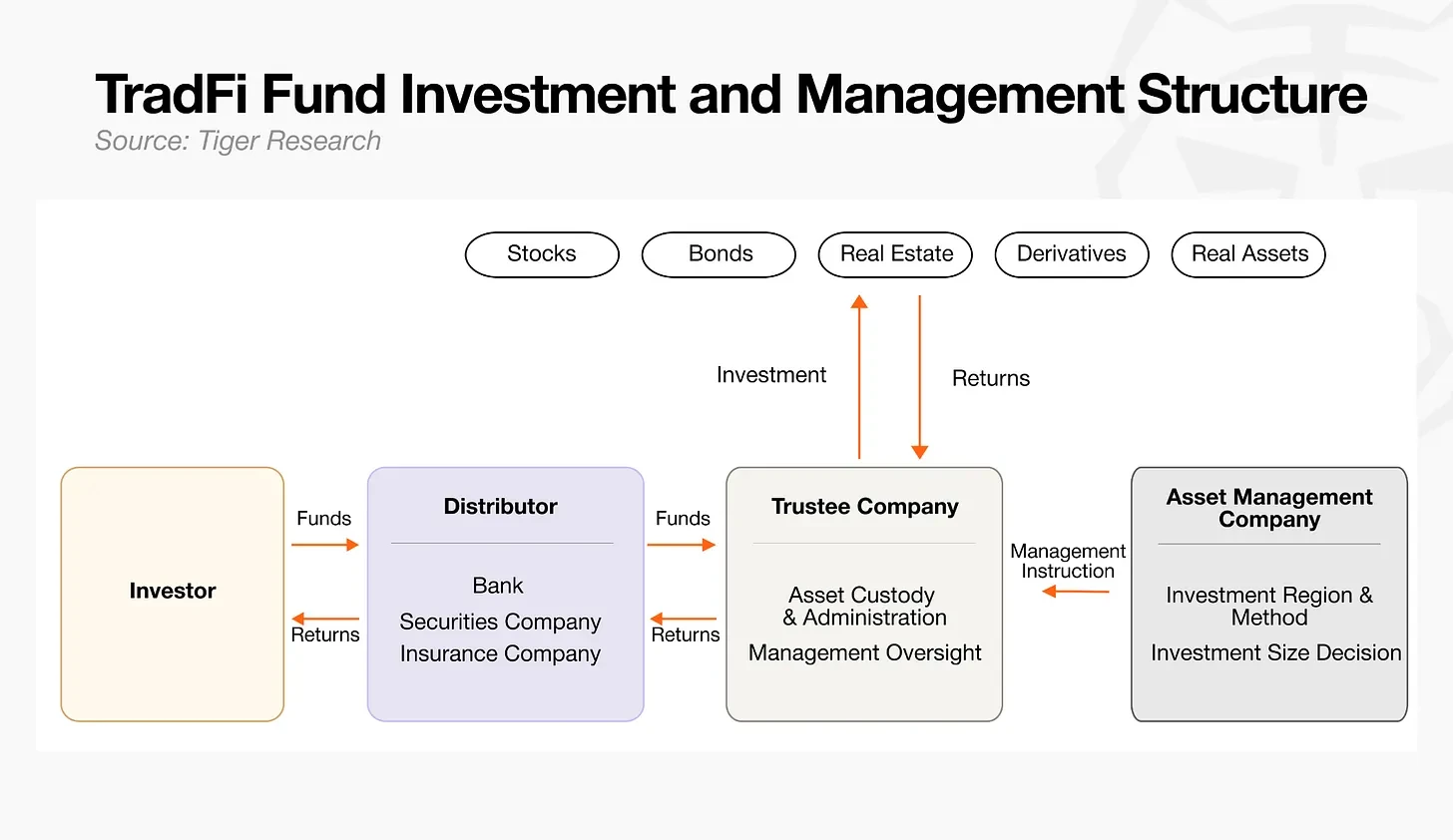

傳統金融早已實現決策研判與交易執行權責分離,如今加密市場日趨成熟,各類細分職能也已形成專屬專業運營主體。

加密行業已發展出對應的職能體系。早期的去中心化金融完全依賴智能合約運行,但市場實踐證明,僅靠代碼無法全面防控各類鏈上潛在風險。為保障鏈上借貸業務平穩落地,一批專攻複雜風險評估與統籌調配的專業從業者應運而生,即風險操盤者,他們正式承接起鏈上生態內的資產管理人職能。

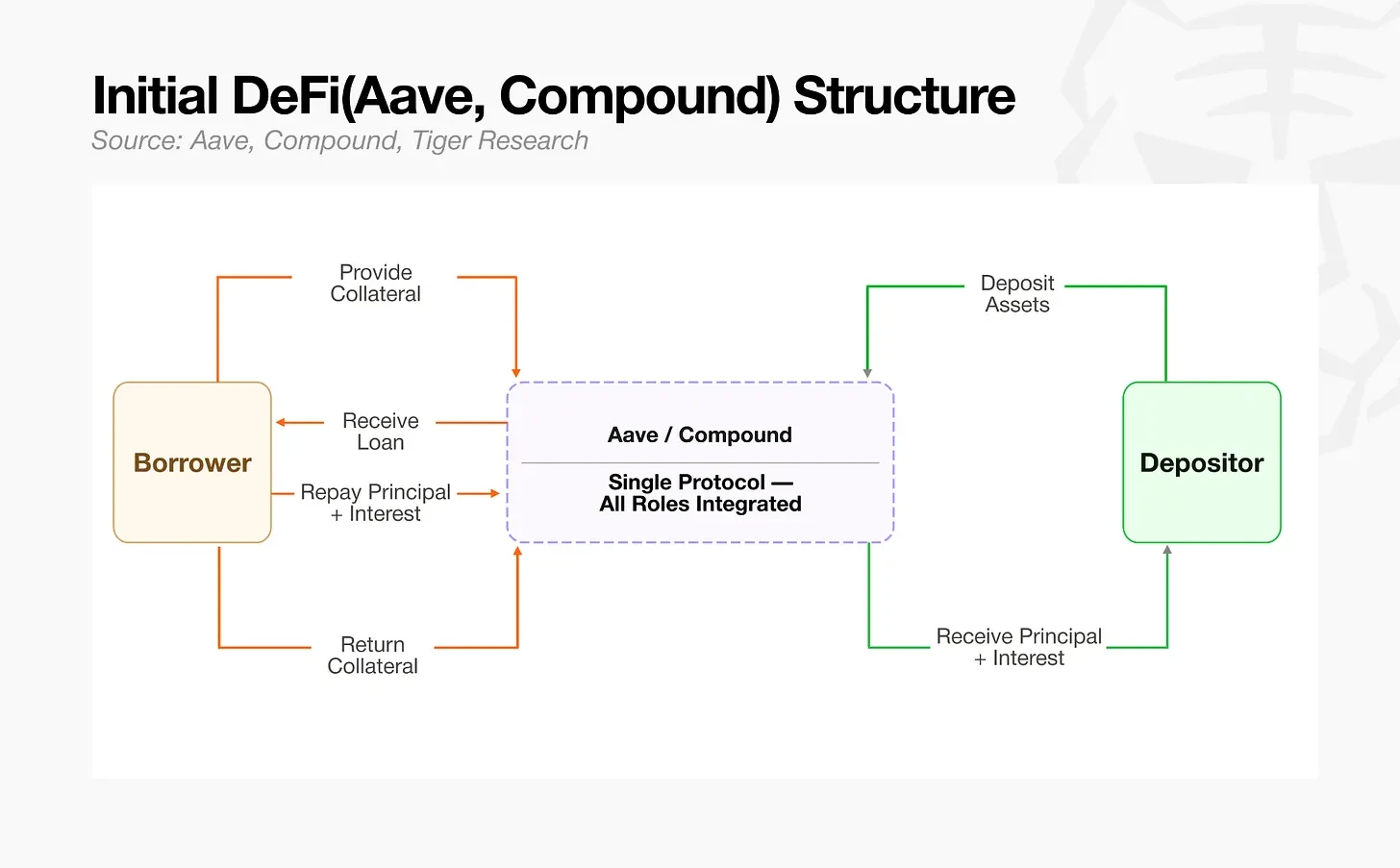

Aave、Compound 等初代去中心化借貸協議,將借貸底層設施與風控標準深度綁定為一體化架構。彼時雖已有風險操盤相關從業者,但全網資產統一歸集至單一資金池,從業者僅能擔當協議全局風控管理員,微調整體風控參數。一旦高波動類資產湧入資金池,單一池體結構極易引發風險傳導,單一劣質資產虧損會迅速蔓延至整個生態,行業亟需專人管控此類連鎖風險。

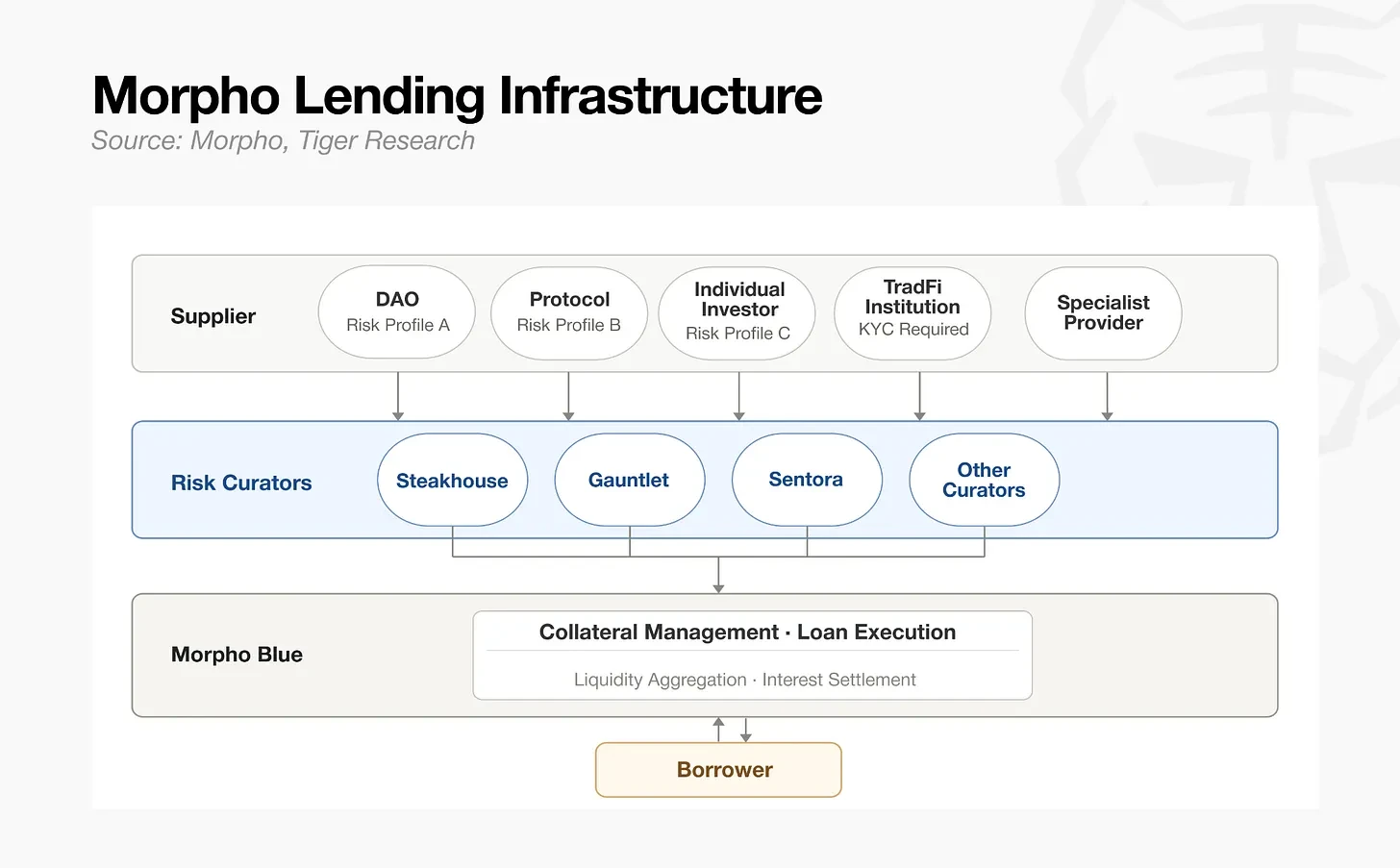

Until the emergence of Morpho, the industry landscape was completely rewritten. The project splits collateral categories and loan terms into independent trading markets, replacing traditional single-pool structures with a modular multi-vault architecture, fundamentally restructuring asset operations and transforming the role of risk managers. Practitioners are no longer limited to passive risk management within fixed protocol frameworks; external professional teams can independently set risk management rules and build and operate their own dedicated lending vaults. As the underlying infrastructure and risk assessment permissions are fully separated, risk managers have officially transitioned from protocol-wide risk managers to professional asset operators in the crypto market, independently managing multiple vault portfolios.

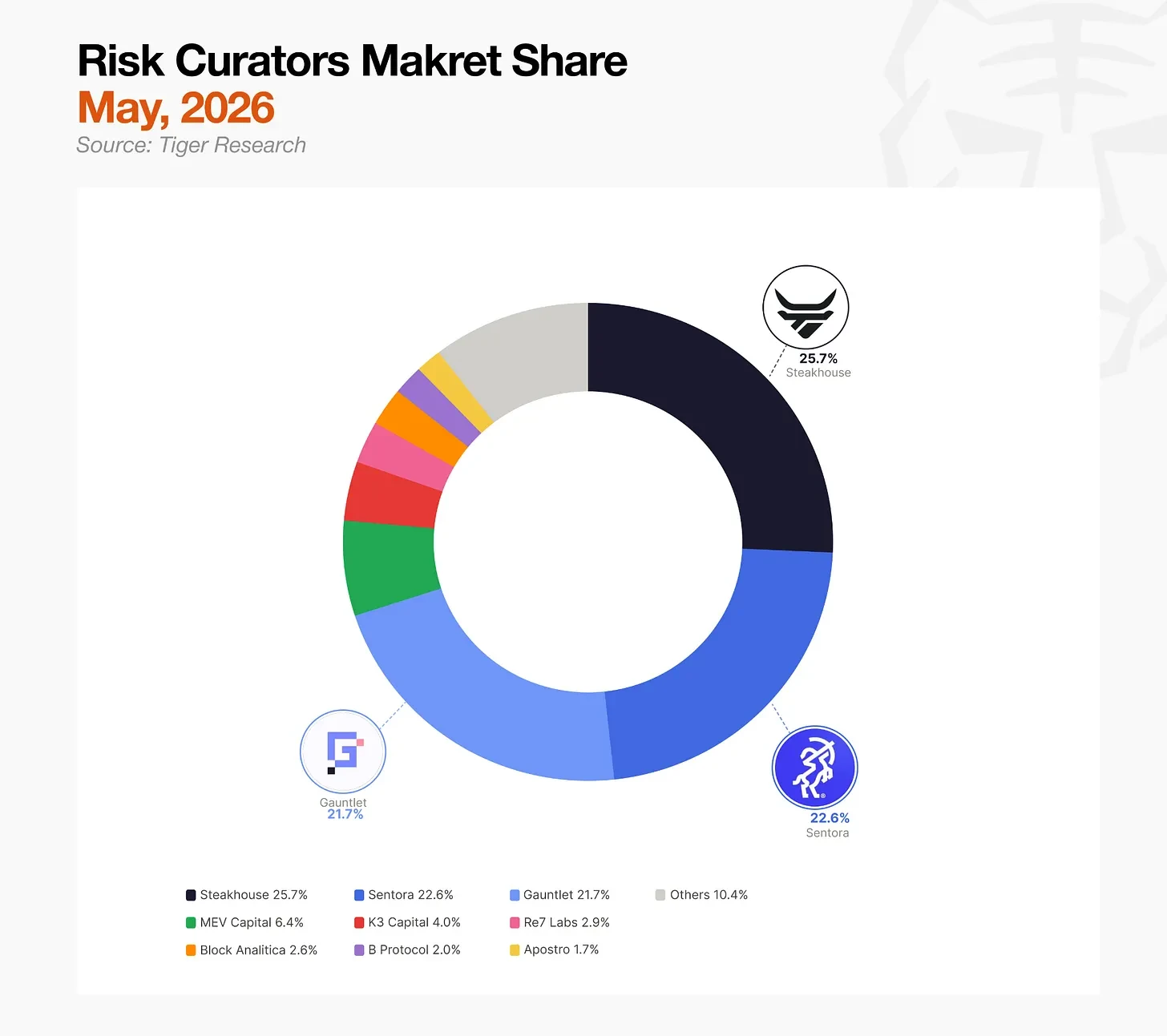

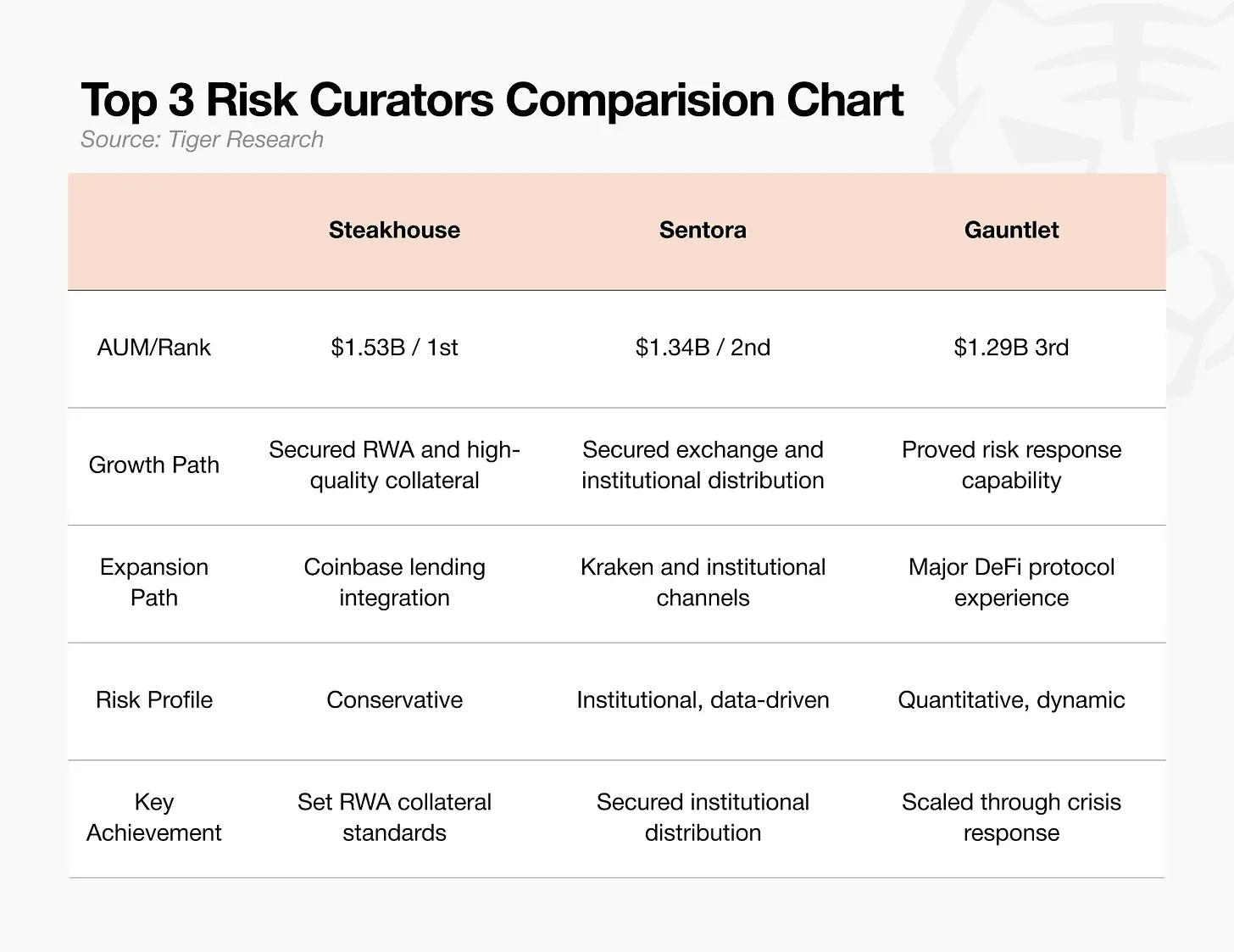

截至 2026 年 5 月,全球風險操盤賽道的資產管理規模約為 70 億美元,行業前三團隊佔據 70% 的市場份額。該賽道於 2025 年才正式迎來爆發期,如今資金已快速向實力團隊集中,資本高度青睞具備成熟實操業績的運營主體。

三大頭部團隊的入局路徑各不相同:

目前賽道競爭早已脫離單純的資產規模比拼,核心角逐焦點轉變為抵押品準入標準、資金分銷渠道、突發風險應急處置能力三大核心壁壘。

隨著 Morpho 完成市場模組化拆分,不同類別的抵押資產均需專屬專業團隊獨立評估與管控,Steakhouse 等專業風控團隊隨之進場,成為 DeFi 專屬風險操盤方,去中心化金融的運作模式逐步對標傳統成熟資產管理流程。

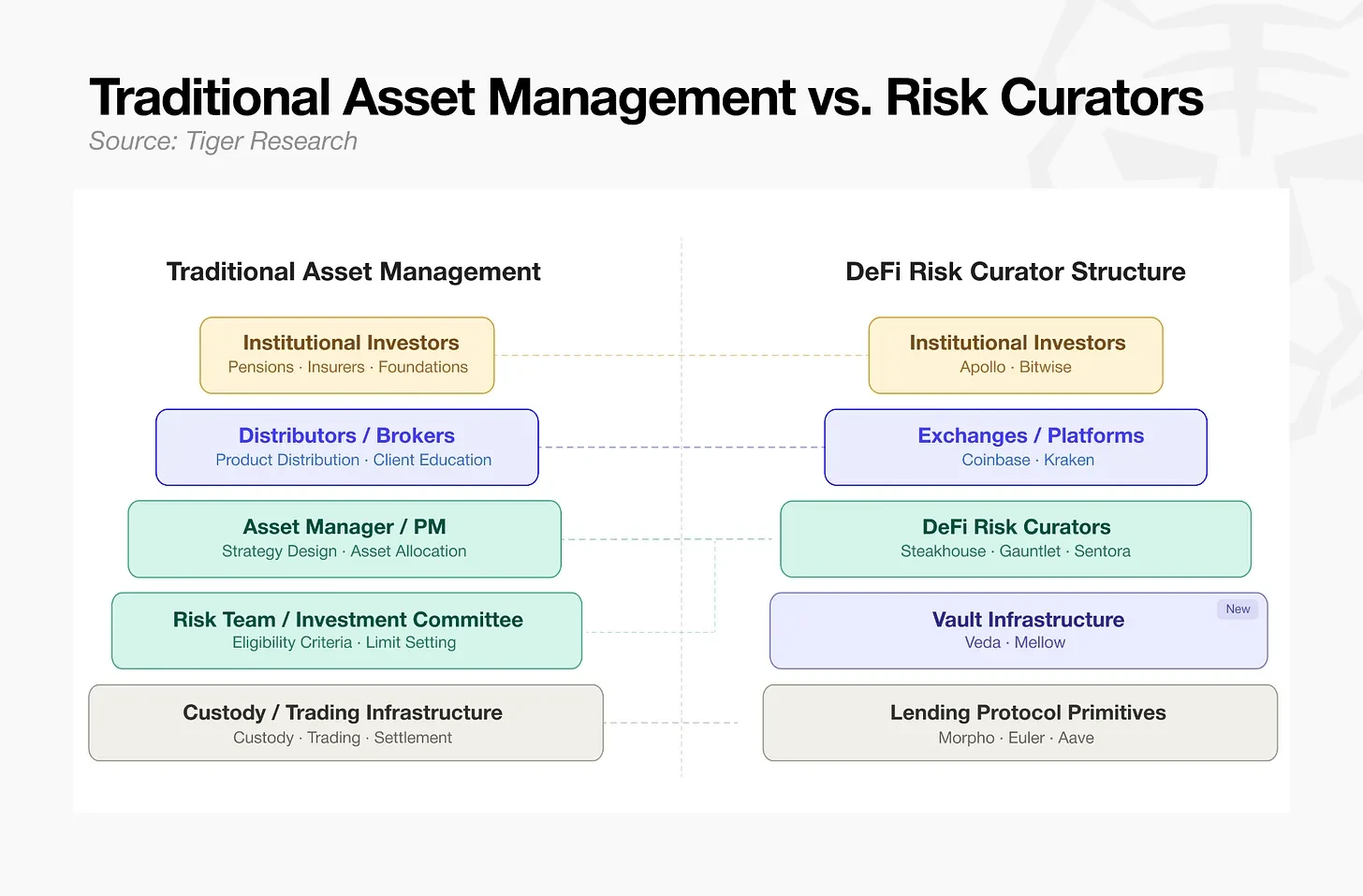

從上至下可清晰看出,當下 DeFi 底層架構已完整複刻傳統金融全流程分工體系:

從資金募集、策略運營到資產託管清算,整套運作流程已全面對標傳統金融成熟體系。對傳統金融機構而言,鏈上借貸不再是陌生新興賽道,而是邏輯清晰、體系完善的標準化市場,機構入局門檻大幅降低。

鏈上借貸在完成傳統資管式職能拆分後,正式向各類機構敞開入局大門,但賽道不同層級的入局壁壘差異顯著:

相較於依賴流量資源與底層技術的其他賽道,策略管理與風控層的入局門檻最低,傳統金融機構僅憑自身多年積累的成熟風控體系,即可快速搶佔行業主導地位。

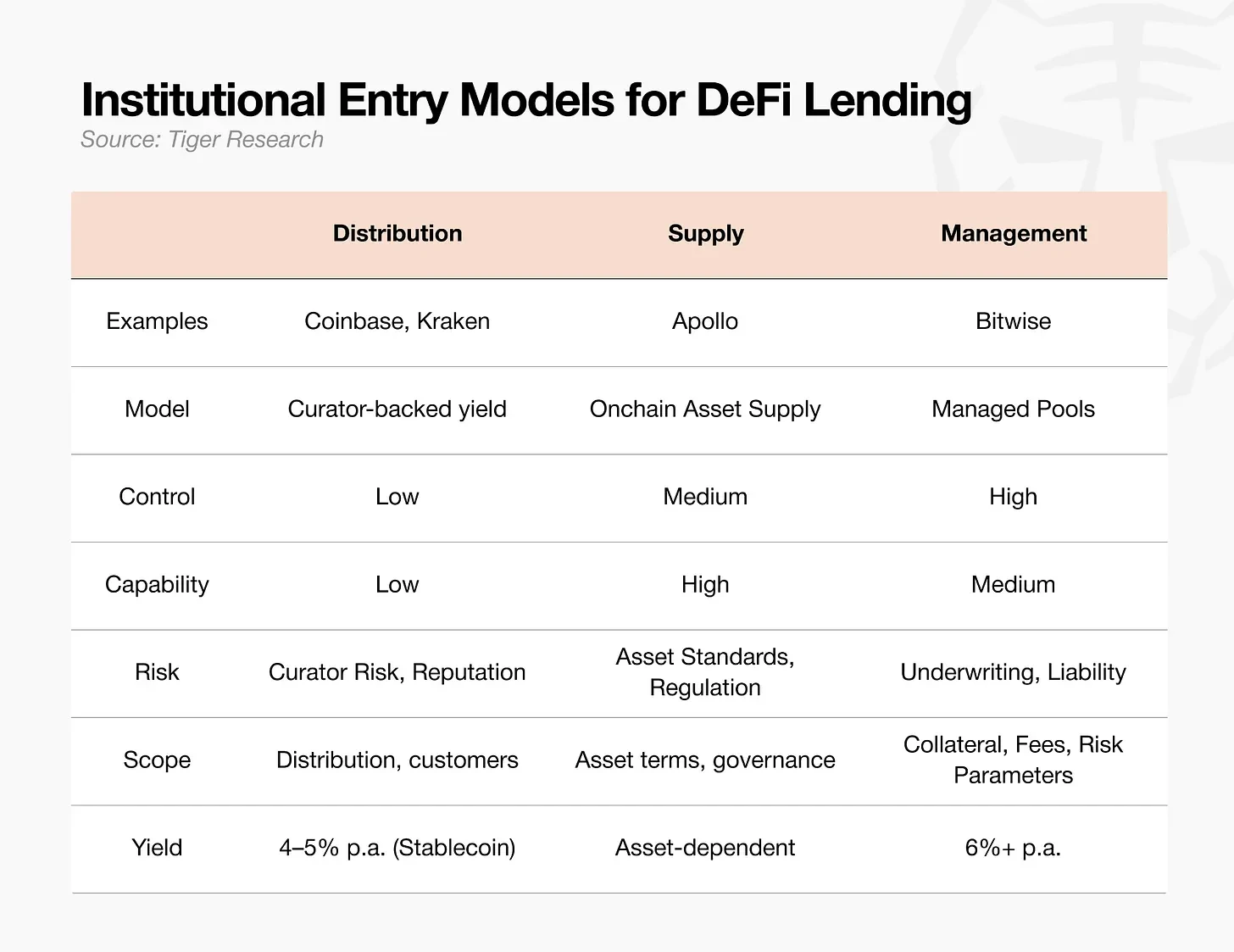

目前機構進軍 DeFi 的主流模式主要分為三大類,不論選擇哪種路徑,賽道的核心競爭力始終在於風險操盤團隊的專業風控研判能力。

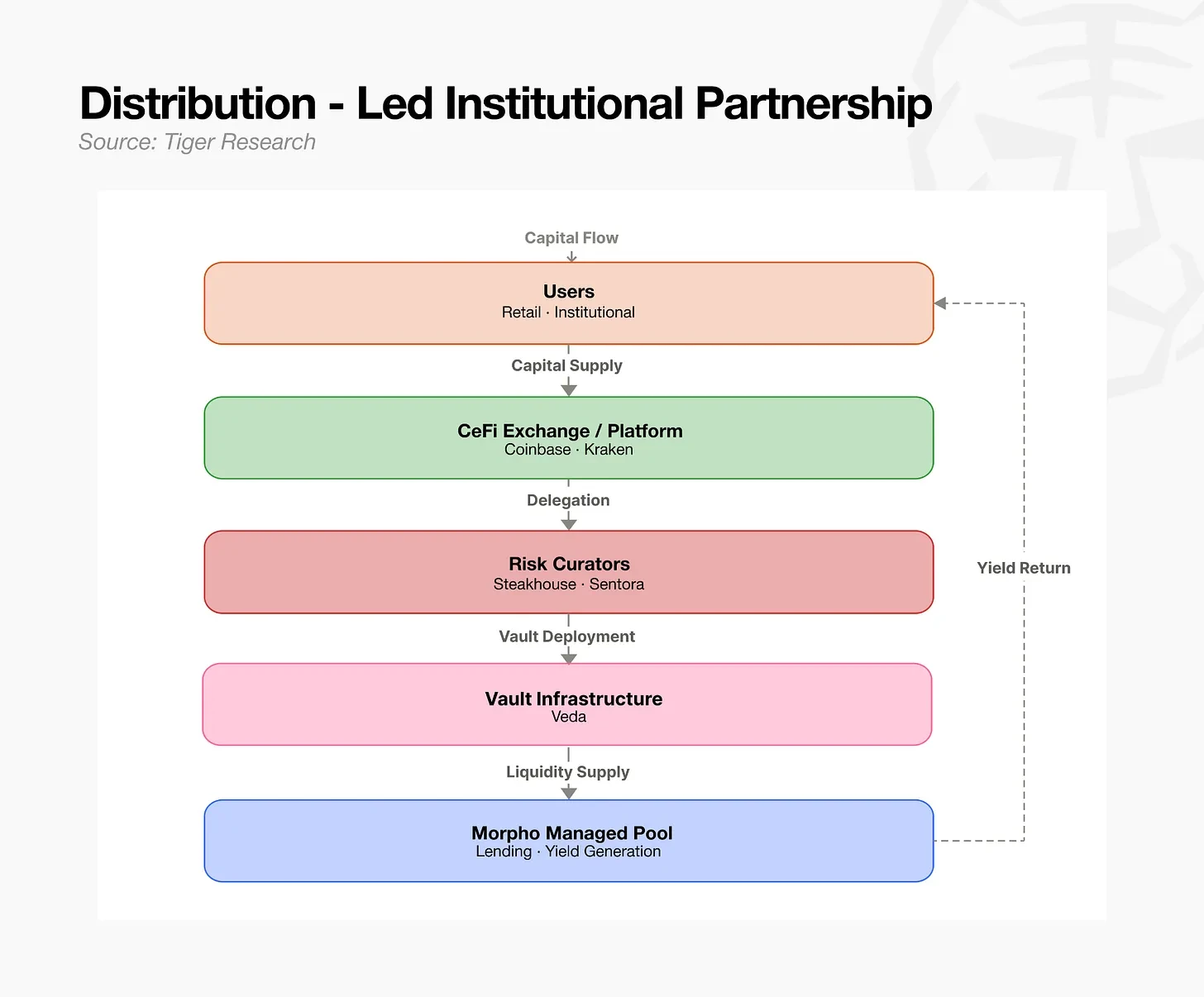

憑藉成熟的外部風險操盤團隊作為後端服務,快速搶佔市場份額,適用於擁有海量用戶流量但缺乏自主鏈上風控運營能力的交易所與金融科技平台。在此模式下,投資策略完全外包,但合作團隊帶來的品牌聲譽風險與業務權責風險仍由自身承擔。許多中心化交易所擁有終端流量,卻不願自主深耕複雜的鏈上借貸風控業務,普遍採用此模式:對接權威合規的外部風控團隊作為業務後端,上線借貸金融服務。平台負責利用自有流量吸引大額資金,而抵押品審核與全流程風險管控則全權交由合作風控操盤團隊負責。

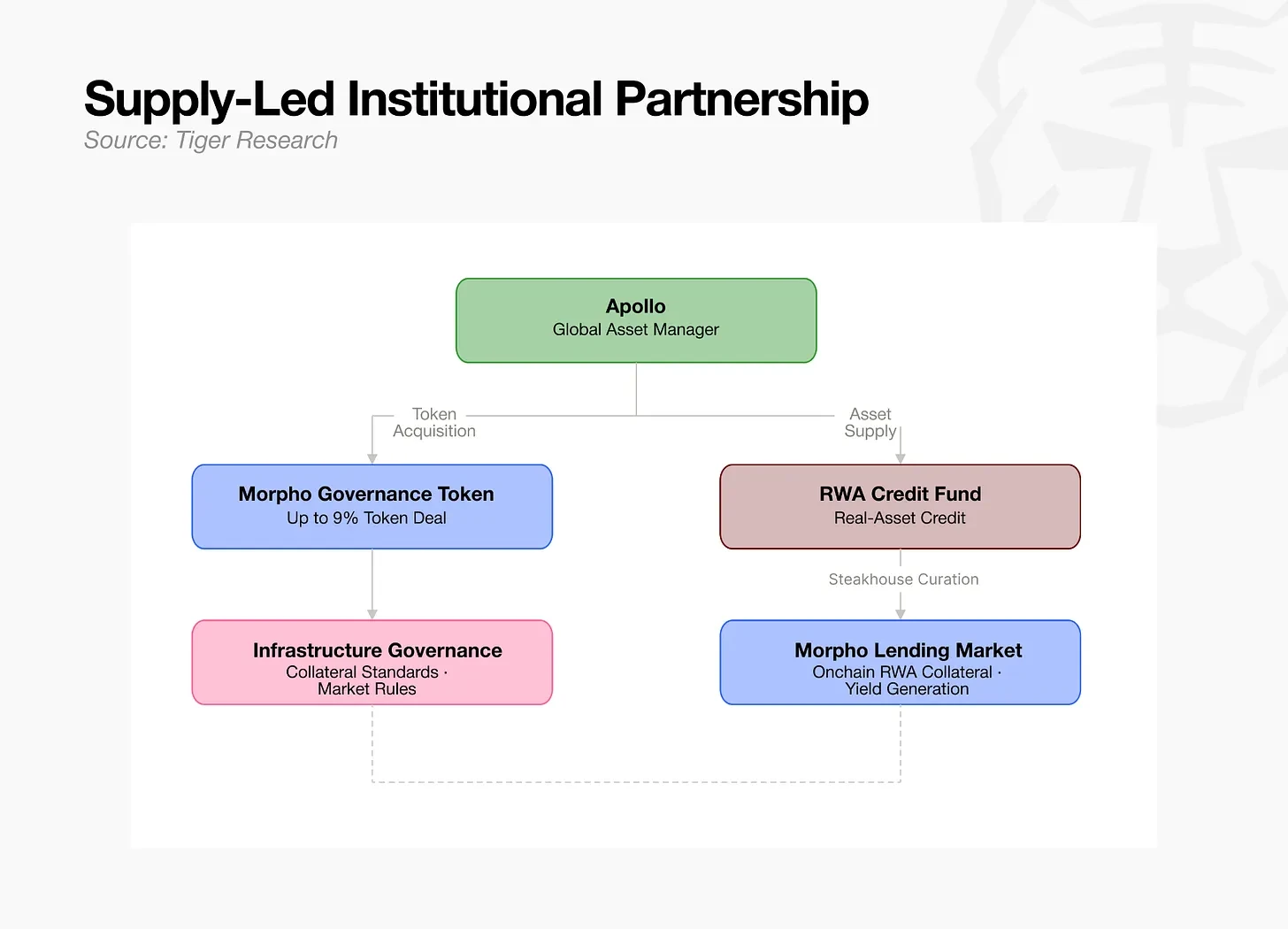

持有現實世界資產、信貸類優質底層資產的資產管理機構,直接將存量資產輸送至鏈上市場。以 Apollo 為例,機構在完成資產上鏈供給的同時,佈局借貸協議治理代幣,深度參與制定適配自有資產的行業抵押品准入規則。該模式核心難點在於完成資產標準化合規梳理,搭建完善配套監管適配體系。大型私募機構、線下實體資產持有機構可直接將自有存量優質資產對接鏈上金融通道。Apollo 更是突破單純資產供給層面,增持頭部借貸協議治理代幣,深度參與行業規則制定,推動自有線下資產成為鏈上市場認可度更高、風控優先級更強的官方合規抵押資產。但資產供給方無法隨意將任意資產納入抵押品類別,市場需要專業第三方客觀核驗資產真實安全性,確認資產在鏈上清算場景下可快速足額變現。該環節離不開風險操盤團隊的嚴謹資質審核與信用背書,歸根結底,資產供給模式的長久落地,依舊依托資管機構自身專業風控核驗實力。

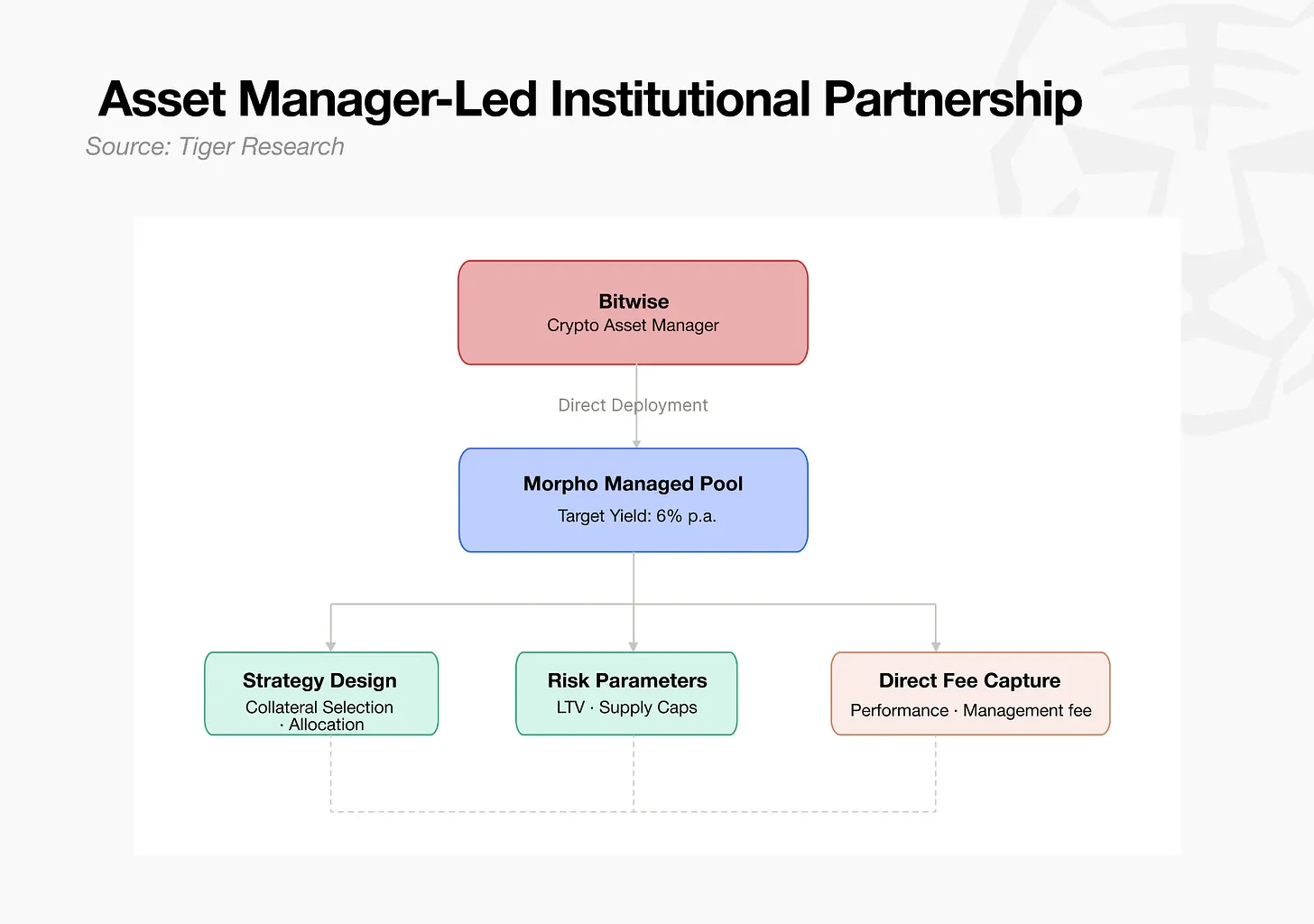

資產管理機構自主研發投資策略,獨立搭建並運營專屬鏈上資金金庫。Bitwise 率先將鏈上資金金庫定義為 2.0 版本交易所交易基金,正式深度入局賽道。該模式對手續費定價、抵押品準入標準擁有最高自主話語權,但業務運營產生的所有風險虧損均由機構全權承擔,適用於組建自有專業風控團隊的大型資產管理機構。傳統資產管理機構脫離外部平台依託,直接轉型成為獨立風險操盤者,即屬此類模式。Bitwise 依托自身成熟的資產組合搭建體系與風控系統,自主設計、全權管控鏈上金庫運作模式,直接在鏈上獲取穩定管理收益。

從行業發展趨勢來看,隨著鏈上借貸生態持續完善與成熟,傳統大型資產管理機構具備最強的行業入局優勢。DeFi 生態完成模組化職能拆分後,市場核心剛需已發生轉變:行業不再短缺智能合約開發技術人才,而是極度渴求傳統金融多年累積的抵押品盡職調查審核、風險限額設定等專業金融能力。傳統資產管理機構深耕行業數十年累積的實戰風控經驗,可無縫適配並遷移至鏈上金融場景。

但目前 DeFi 整體市場規模,尚無法承接全球頂級巨型資產管理機構直接大規模進場:全球傳統資產管理行業總規模高達 147 萬億美元,僅貝萊德一家機構管理資產規模便達 14 萬億美元;反觀加密 DeFi 全賽道規模僅 800 億美元,其中風險操盤細分賽道規模僅有 70 億美元,規模不足貝萊德管理規模的兩千分之一。

巨大的規模差距,恰恰印證該賽道未來具備巨大的增長空間。機構資金一向秉持風險控制優先原則,僅進駐風險管控體系完善的成熟市場。一旦風險操盤團隊建立起安全穩定的鏈上資金流轉體系,配套的行業監管框架落實成型,行業將迎來質變。147 萬億傳統資管市場的微小資金分流,都將快速撬動 800 億規模的 DeFi 市場迎來爆發式增長。

眾多行業紅利僅存在於賽道的早期發展階段。目前全球優質頂尖風險操盤團隊寥寥可數,機構大規模進場亟需完善成熟的行業運行規則,率先搭建行業底層運行體系的團隊,將牢牢掌握行業規則制定的主導權。後期入局的機構雖能享受更完善、風控更規範的市場環境,但只能遵循既定的行業規則參與市場競爭,錯失早期佈局的核心話語權與先發優勢。

安全稳定的交易平台 | 新用户注册享专属福利

⚠️ 风险提示:数字货币交易存在风险,请理性投资,谨慎决策