數據來源:CryptoRank

在地區監管交易所層面,韓國迎來了一項具有里程碑意義的交易。Upbit 的母公司 Dunamu 與 Naver 的金融子公司 Naver Financial 宣布達成一項全股票交易,交易估值約為 103 億美元。根據交易條款,Dunamu 的股東將以每 1 股 Dunamu 換取 2.54 股新發行的 Naver Financial 股票。在法律層面,此交易完成後,Dunamu 將成為 Naver Financial 全資子公司。然而,在經濟層面上,交易結構更接近於「反向併購」:大規模的新股發行意味著現有的 Dunamu 股東將成為 Naver Financial 的最大股東群體,實際上使 Upbit 相關股東成為該合併金融平台的主要決策者。市場普遍認為這是「本地互聯網巨頭與領先合規 CEX 整合」的旗艦案例,並可能打造出一個未來可以評估 Nasdaq IPO 或其他海外上市路徑的組合實體——儘管目前管理層尚未公布任何正式時間表。

在香港,HashKey Group 已通過香港交易所的上市聆訊,計劃於主板上市。市場預期其潛在募資規模將達到數億美元。如果成功,HashKey 可能成為首批根據香港新虛擬資產制度上市的全合規數字資產集團之一,為市場提供一個「交易所 + 資產管理 + 經紀業務」整合模型的首次公開估值基準。

Paxos 收購 Fordefi,交易金額超過 1 億美元,加強穩定幣與代幣化基礎設施

受紐約監管的區塊鏈基礎設施供應商 Paxos 宣布收購機構級 MPC 錢包供應商 Fordefi,多家媒體報導稱交易金額超過 1 億美元。Fordefi 成立於 2021 年,總部位於特拉維夫和紐約,為近 300 家機構客戶提供多方計算 (MPC) 錢包和 DeFi 接入基礎設施。其平台每月處理超過 1200 億美元的鏈上交易量,其 40 至 50 人的團隊將在併購後保留並進一步擴展。

Paxos 方面,其為多種受監管的穩定幣與代幣化產品的發行方,包括 USDP、PAXG 和 PayPal 的 PYUSD。其基礎設施已為 PayPal、Mastercard 和 Nubank 等大型金融及金融科技機構提供託管和結算服務。通過整合 Fordefi 的 MPC 錢包與 DeFi 接入技術堆疊,Paxos 有效地將「受監管託管 + 非託管機構級錢包 + DeFi 接入」整合為單一解決方案:既滿足機構對資產安全性與可審計性的要求,同時支持受控參與 DeFi 流動性、借貸和收益策略。

該交易在結構上強調了「穩定幣發行與錢包基礎設施」之間朝向垂直整合的更廣泛趨勢,幫助傳統金融機構解決了三大核心痛點——資產託管、密鑰管理以及鏈上交互——並將這些功能整合於單一供應商生態系統中。與此同時,也清楚地表明了下一波機構需求可能集中於哪個領域:混合模型,結合了受監管託管與 DeFi 存取,而非單一託管或單一產品的穩定幣發行模式。

未來值得關注的關鍵變量包括:Fordefi 在 Paxos 內部維持品牌與產品線獨立性的程度;在合併後的託管與錢包業務中,受託資產與管理資產(AUC/AUM)的增長速度;以及以機構支付、清算和 DeFi 活動中使用的 Paxos 發行穩定幣的比例。這些指標的綜合作用將決定此次收購在多大程度上最終強化「受監管基礎設施」的敘事——以及這一影響的持久性。

3. Spotlight 項目

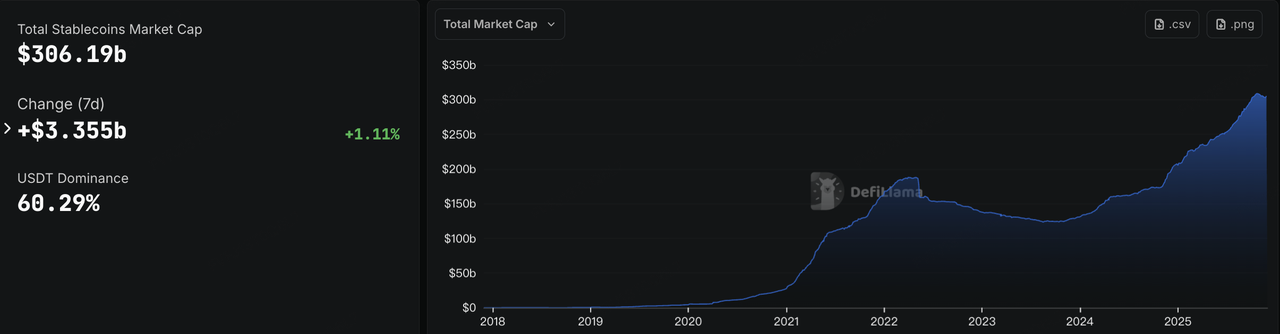

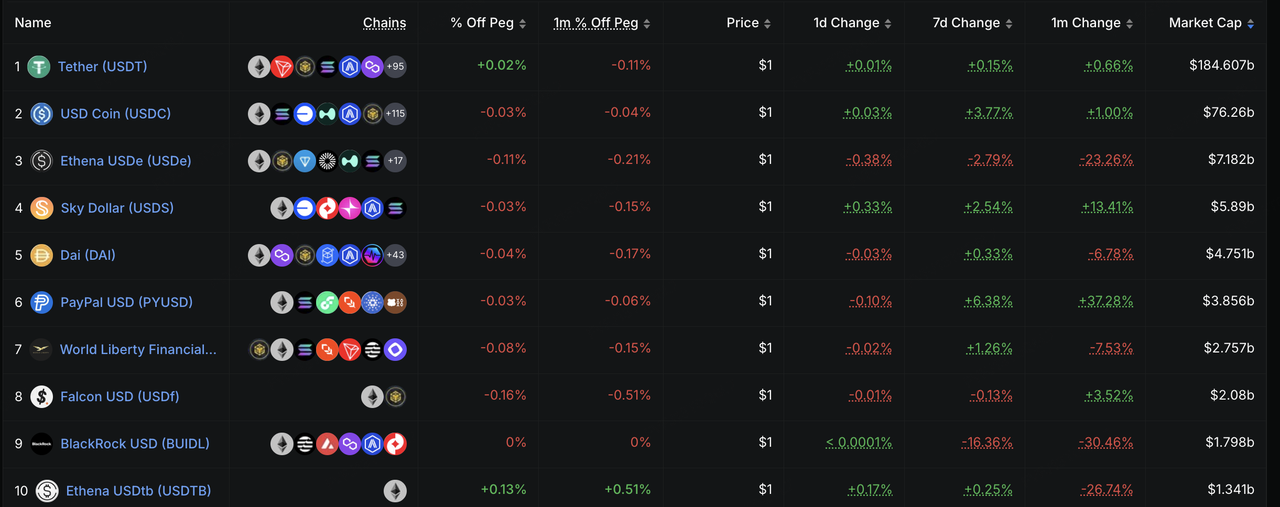

Tether 被評級為「垃圾」,穩定幣再掀波瀾

上週,東西方的兩大力量不約而同地將矛頭指向了穩定幣。這表明無論是市場還是監管機構都仍然對這條充滿幻想與熱錢的賽道持有疑慮。

11 月 26 日,S&P Global Ratings 對加密原生巨頭 Tether 發起了猛烈的攻勢。在其最新的穩定幣穩定性評估報告:Tether (USDT)中,將 Tether 的 USDT 評級從第 4 級(受限)下調至第 5 級(弱),是其評級系統中的最低級別。根據 S&P 於 11 月 26 日發佈的原始報告,此次降級並非基於對加密貨幣的固有偏見而作出的定性判斷,而是基於對 Tether 日益激進的儲備資產結構的定量擔憂:

-

「安全緩衝」失效的數學邏輯:S&P 報告的核心指出,截至 2025 年 9 月 30 日,比特幣約占流通中的 USDT 的 5.6%,而根據 103.9% 的抵押率計算,Tether 的隱含超額抵押率僅為 3.9%。這意味著「儲備金已無法完全吸收比特幣價值的下跌」。一旦比特幣出現深度回調,結合其他高風險資產的波動性,Tether 將面臨資產抵押不足的風險。

-

激進的資產負債表重組:S&P 監測發現,過去一年內,Tether 儲備中的高風險資產(包括公司債券、貴金屬、Bitcoin、擔保貸款等)比例從 17% 飆升至 24%。雖然這些資產可對抗通脹,但也面臨更高的信用、市場及外匯風險,且披露透明度有限。

-

有關薩爾瓦多監管的問題:針對 Tether 將其註冊地從 BVI(英屬維爾京群島)遷至薩爾瓦多一事,儘管 S&P 認為接受監管是正向舉措,但也坦言薩爾瓦多的監管框架相比歐美「不夠健全」。這主要體現在框架允許 Bitcoin 等高波動性資產納入儲備,且缺乏資產隔離的硬性要求,因此無法有效使儲備資產與發行方的破產風險隔離。

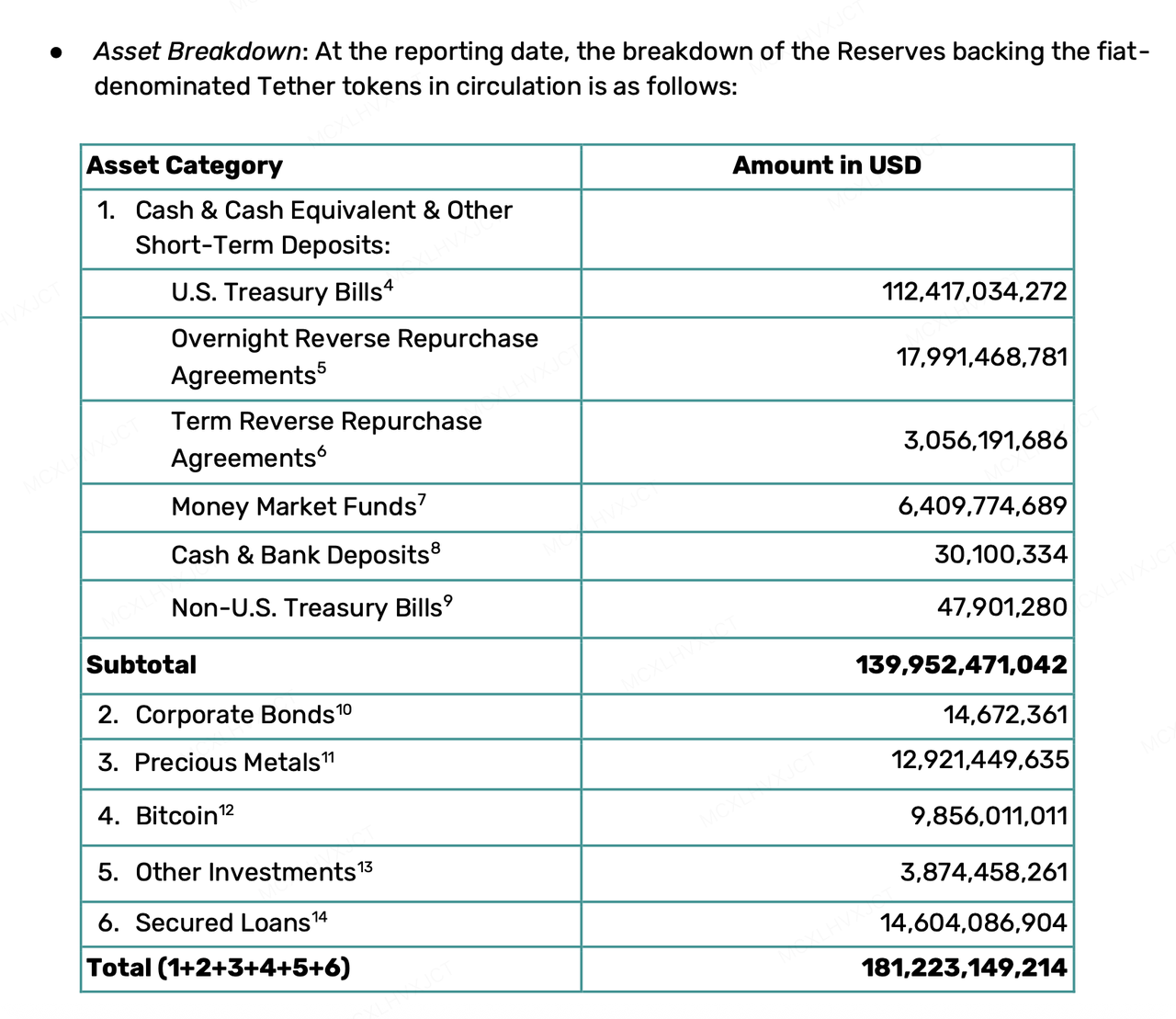

針對「垃圾債」評級,Tether CEO Paolo Ardoino 採取了極為強硬的立場。他直言 S&P 的模型是「為破碎的傳統金融系統設計的」,並將這種不滿視為一種榮譽徽章。為用事實反擊質疑,他轉發了 Tether 的 2025 年第三季度保證報告,並以一組強勁的財務數據展示了 Tether 仍然強大的財務實力:

-

龐大的儲備與超額緩衝:截至 2025 年第三季度,Tether 總資產達到 1812 億美元,流通中的 USDT 為 1744 億美元。在 100% 流動資產儲備的基礎上,還擁有超過 68 億美元的超額儲備。

-

國家級的美國國債持倉規模:Tether 持有超過 1350 億美元的美國國債(直接 + 間接),已成為全球最大的美國債券持有者之一。

-

驚人的盈利能力:截至 2025 年前三季度,淨利潤超過 100 億美元,僅第三季度 USDT 的供應量就增長了 170 億美元。

另一方面,東方的監管重擊迅速且靶向精準。上週,央行在一次會議中首次明確將「穩定幣」定義為虛擬貨幣,並指出其在反洗錢(AML)和了解您的客戶(KYC)方面的天然缺陷。儘管香港正積極推動穩定幣沙盒試驗,內地監管機構則堅決切斷任何利用穩定幣進行投機或其他不合規用途的灰色途徑,將穩定幣的應用場景嚴格限制在實物貿易和支付框架內。

本週穩定幣的市場波動凸顯了穩定幣實際使用與傳統評級及政府要求之間的一些錯位。傳統評級系統要求「貨幣面值」的穩定性,因此偏好現金和短期債務,而監管機構則希望穩定幣能履行 KYC 和 AML 義務;與此同時,Tether 似乎追求「實際購買力」的穩定性,因此囤積比特幣和黃金,而多種穩定幣及去中心化穩定幣則追求 DeFi 的無需許可使用和更進一步的隱私保護。在場景需求與評估標準的錯位,以及私人企業同時扮演發行人和央行角色的混合現實之下,穩定幣賽道注定在未來面臨一場長期的信任與監管博弈。

關於 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的領先投資部門,作為基於信任的全球加密貨幣平台,KuCoin 擁有超過 40 百萬用戶,服務遍及 200+ 個國家及地區。KuCoin Ventures 致力於投資 Web 3.0 時代最具顛覆性潛力的加密貨幣及區塊鏈項目,並通過深度洞察和全球資源在財務及策略上支持相關建設者。作為一個以社區為導向且注重研究的投資者,KuCoin Ventures 與投資組合項目全生命周期緊密合作,重點關注 Web3.0 基礎設施、人工智能(AI)、消費應用、DeFi 和 PayFi 領域。

免責聲明 此內容僅為一般市場資訊,可能來源於第三方、商業或贊助渠道,並非財務或投資建議、邀約、徵求或保證。我們對該內容的準確性、完整性、可靠性及因此產生的任何損失不承擔責任。投資/交易具有風險,過去表現並不保證未來結果。用戶應自行研究,謹慎判斷並承擔全部責任。

1. 每週市場亮點

1. 每週市場亮點